Клиент недавно принёс мне таблицу в Excel: сравнивал рассрочку и ипотеку по ежемесячному платежу. Разница была в его пользу — рассрочка выигрывала на 40 тысяч в месяц. Только он забыл посчитать одну вещь: срок этой рассрочки — 18 месяцев, а квартира сдаётся через два года.

Вот с этого и начинается главный подвох.

Почему рассрочка кажется выгоднее

Застройщик может предложить условия, от которых ипотека нервно курит в сторонке. Первый взнос 20%, оставшуюся сумму — равными платежами без процентов, иногда даже без переплаты вообще.

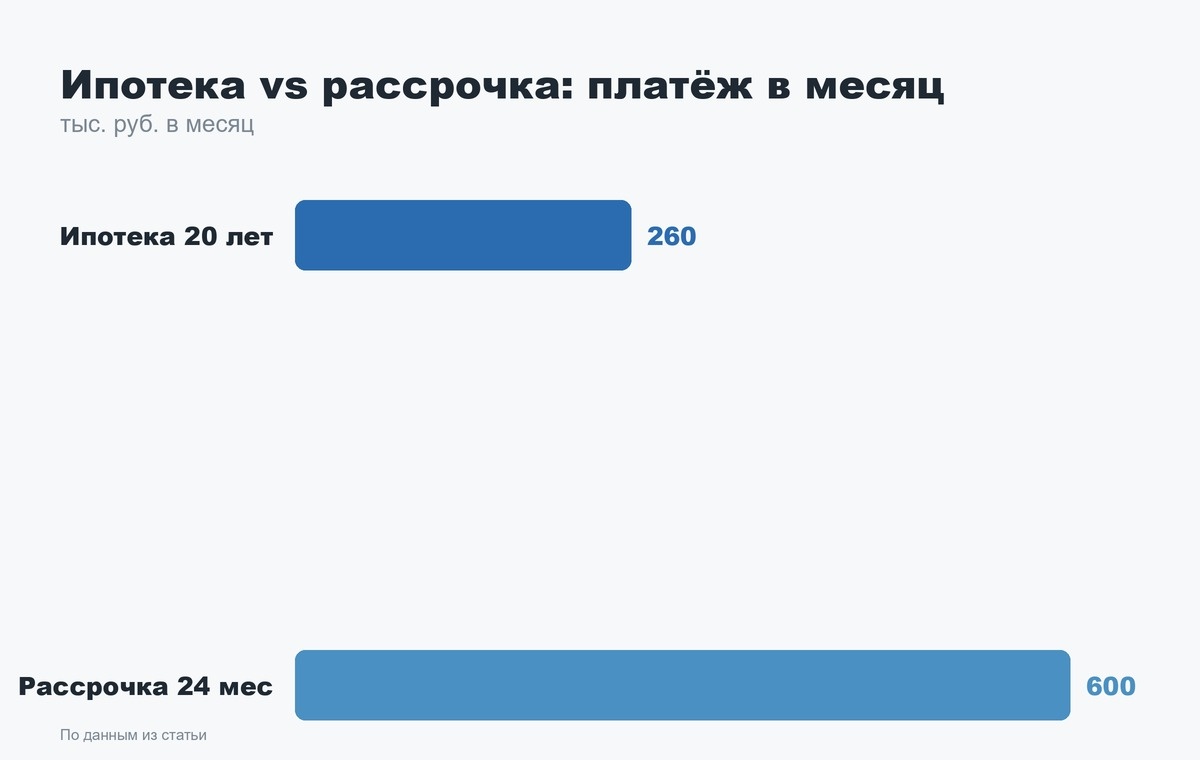

Разница на бумаге ощутимая. Возьмём квартиру за 18 млн рублей.

Ипотека на 20 лет под 21% (рыночная ставка без субсидий) с первоначальным взносом 20%: платёж — около 260 тысяч в месяц, переплата за весь срок космическая, квартиру вы фактически покупаете дважды.

Рассрочка от застройщика на 24 месяца с тем же взносом: платёж — 600 тысяч в месяц, переплаты нет вообще.

Цифры несопоставимы. Но сравнивать их напрямую — ошибка: это два разных финансовых продукта с разной механикой риска.

Где начинается подвох

Первое. Срок. Рассрочку редко дают больше чем на 2-3 года, максимум — до ввода дома в эксплуатацию плюс немного. Ипотеку берут на 15-25 лет. Ежемесячный платёж по рассрочке всегда будет в разы выше просто потому, что сумму нужно закрыть быстрее. Если у человека нет источника дохода, который потянет 500-800 тысяч в месяц, рассрочка — красивая ловушка, а не решение.

Второе. Итоговый платёж. У многих застройщиков схема построена так: 30-40% стоимости — равными частями в течение стройки, а оставшиеся 60-70% — единым платежом при сдаче дома. Человек два года платит комфортные суммы, расслабляется, а потом ему нужно закрыть 10-12 млн разом. Откуда эти деньги — вопрос, который часто решается уже постфактум той же ипотекой, но по ставке на момент сдачи дома, а она может оказаться выше текущей.

Третье. Юридический статус. Пока квартира не выкуплена полностью, она обычно находится в залоге у застройщика по ДДУ, а не в вашей собственности с обременением банка, как при ипотеке. Формально разница не всегда критична, но при банкротстве застройщика ситуация с рассрочкой может оказаться сложнее: деньги внесены, а актива, защищённого стандартными механизмами эскроу-счетов, может не быть в том объёме, на который вы рассчитывали.

Когда рассрочка реально выгодна

Есть сценарий, где рассрочка — отличный инструмент, а не ловушка.

Первый: у покупателя есть актив, который продаётся в течение полугода-года — вторичная квартира, бизнес, доля в другом объекте. Рассрочка закрывает разрыв между покупкой новой квартиры и продажей старой без переплаты банку.

Второй: короткая рассрочка на этапе котлована с последующим рефинансированием в ипотеку ближе к сдаче. Многие застройщики сейчас прямо предлагают такую комбинацию: 2 года беспроцентной рассрочки, потом ипотека на остаток по льготным условиям от партнёрского банка. Это работает, если считать наперёд, а не по факту.

Третий: инвестиционная покупка на короткий срок с перепродажей после роста цены на стадии строительства. Тут рассрочка выгоднее ипотеки почти всегда, потому что переплата банку съедает маржу.

Когда ипотека честнее

Ипотека прозрачна ровно потому, что скучна. Ставка фиксирована (или известна заранее при плавающей), срок прогнозируем, платёж посилен, если банк одобрил сумму исходя из дохода. Это инструмент для тех, кто покупает квартиру жить, а не спекулировать, и не имеет запасного капитала на закрытие остатка разом.

Плюс есть льготные программы — семейная ипотека, IT-ипотека, которые снижают ставку до уровня, при котором рассрочка перестаёт выглядеть таким уж очевидным победителем.

Как считать правильно

Не сравнивайте ежемесячный платёж. Сравнивайте:

— общую переплату за весь срок,

— способность закрыть финальный платёж по рассрочке без стресс-кредита,

— риски застройщика и стадию строительства,

— гибкость условий при досрочном погашении или рефинансировании.

Один из моих клиентов в прошлом году взял рассрочку на 70% стоимости квартиры бизнес-класса, рассчитывая продать загородный дом за год. Дом завис в продаже на 14 месяцев. Пришлось закрывать остаток экстренной ипотекой по ставке хуже той, что была на старте. Разница по переплате составила почти 2 млн рублей — именно та сумма, которую он «сэкономил» на входе.

Если планируете покупку и не уверены, какая схема реально подходит под вашу ситуацию, напишите мне — разложим по цифрам конкретно ваш случай.

Кстати, разбираю это на живом примере конкретного ЖК — «Dream Riva: квартира на первой линии Москвы-реки — или дорогая иллюзия курорта?»:

https://dzen.ru/a/aiv1cLPDWWdXkU5r

Подписывайтесь на мой Telegram-канал:

https://t.me/AvroraCity

Также веду канал в MAX:

https://max.ru/id220600071668_biz

Если нужна консультация по покупке квартиры в Москве, подбор новостройки, инвестиционный разбор или помощь с ипотекой:

https://molokanovams.taplink.ws

Я и моя команда AvroraCity помогаем подобрать лучшие предложения среди всех новостроек Москвы и найти оптимальную стратегию покупки даже в непростых рыночных условиях.