В прошлом году ко мне пришла молодая пара. Они уже выбрали квартиру, подали заявку в банк и были уверены, что всё сделали правильно. Но ставка, которую им одобрили, оказалась 16,5% годовых.

— А вы проверяли, подходите ли под Семейную ипотеку? — спросила я.

Они переглянулись.

— У нас есть ребёнок, и ему два года.

Они не знали, что государство субсидирует ипотеку для семей с детьми до 6 лет. Подали новую заявку. Одобрили под 6%. Экономия за 30 лет больше 8 миллионов рублей.

В 2026 году ситуация на ипотечном рынке меняется. Ключевая ставка ЦБ — 14,5% годовых. Рыночная ипотека сейчас находится в диапазоне 16,4–20,2% в зависимости от банка и условий. По прогнозам, к концу года ставки по новостройкам могут опуститься до 14,5–15%.

Кредит в 6 миллионов рублей на 30 лет при ставке 16,5% будет стоить около 87 тысяч рублей в месяц. Для большинства семей это неподъёмно.

Но есть спасение: льготные программы с господдержкой. Они субсидируются государством, и ставка по ним в разы ниже. По итогам 2025 года на такие программы пришлось 80% всех ипотечных сделок в стране.

Сегодня я разберу все четыре льготные программы, которые действуют в 2026 году. Расскажу, кто может их взять, на что обратить внимание и как не потерять деньги.

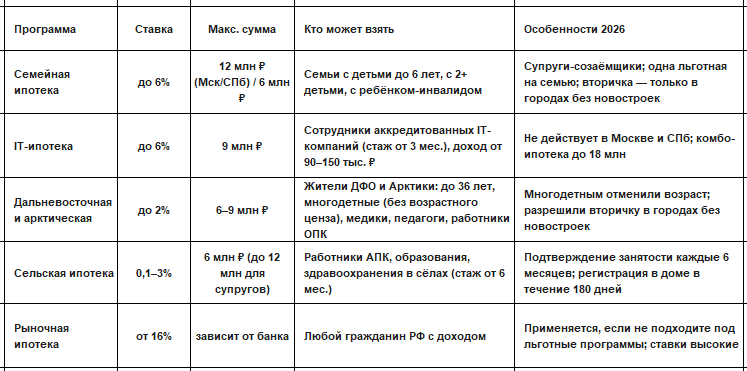

Сравнительная таблица всех ипотечных программ 2026

Семейная ипотека, самая массовая программа

На Семейную ипотеку приходится почти 90% всех льготных кредитов. И не зря ставка до 6% годовых, а взять могут многие семьи.

Кому доступна

- Родители, у которых есть ребёнок в возрасте до 6 лет включительно.

- Родители с двумя и более несовершеннолетними детьми.

- Родители ребёнка-инвалида до 18 лет.

- Одинокие родители.

Важное условие: место жительства ребёнка должно совпадать с адресом регистрации родителя, который берёт кредит.

Что изменилось: с 1 февраля 2026 года:

- Супруги обязаны выступать созаёмщиками по одному договору Семейной ипотеки.

- Один льготный кредит на семью нельзя получить два льготных кредита.

- Нельзя привлекать родственников с детьми для получения льготной ставки.

— Мы хотим оформить Семейную ипотеку на меня, а муж потом возьмёт другую льготную, — слышу я на консультации.

В 2026 году это уже невозможно.

⚠️ Важно: с 1 июля 2026 года условия Семейной ипотеки могут измениться. По информации из открытых источников, обсуждается переход на дифференцированную ставку: для семей с одним ребёнком она может вырасти до 10–12%, для семей с двумя и более детьми остаться на уровне 6% или даже снизиться. Официального решения пока нет, но если вы планируете брать Семейную ипотеку не откладывайте подачу заявки.

Реальный пример

Семья из Подмосковья купила квартиру в новостройке за 10 миллионов рублей.

- Первоначальный взнос 20%, это 2 миллиона.

- Кредит 8 миллионов.

- Ставка 6%.

- Срок 30 лет.

- Ежемесячный платёж 48 тысяч рублей.

При рыночной ставке 16,5% платёж был бы около 112 тысяч рублей. Разница 64 тысячи в месяц. За 30 лет 23 миллиона рублей.

Семейная ипотека с полным чек-листом читайте в отдельной статье (ссылка будет добавлена после публикации).

IT-ипотека для работников технологических компаний

Программа для поддержки IT-специалистов. Но с 2026 года есть важное ограничение.

Кому доступна

- Граждане РФ от 18 до 50 лет.

- Работа в аккредитованной IT-компании не менее трёх месяцев.

- Доход от 150 тыс. ₽ для городов-миллионников, от 90 тыс. ₽ для остальных регионов.

Важно: IT-ипотеку могут получить не только разработчики, но и дизайнеры, менеджеры, аналитик и если компания аккредитована.

Где нельзя покупать

❌ Москва и Санкт-Петербург: IT-ипотека там не действует с августа 2024 года.

✅ А в Московской и Ленинградской областях можно.

Реальный пример из моей практики:

IT-специалист из Екатеринбурга покупает квартиру за 8 млн.

- Зарплата 170 тыс. ₽.

- Первоначальный взнос 1,6 млн.

- Кредит 6,4 млн.

- Ставка 6%.

- Платёж 38,5 тыс. ₽ в месяц.

При рыночной ставке 16,5% платёж был бы около 90 тысяч ₽. Экономия почти 51,5 тыс. в месяц.

Разбор IT-ипотеки с полным списком требований читайте в отдельной статье (ссылка будет добавлена после публикации).

Дальневосточная и арктическая ипотека ставка 2%

Самая низкая ставка среди всех программ. Действует до конца 2030 года.

Кому доступна:

- Молодые семьи до 36 лет.

- Многодетные семьи — возрастной ценз отменён.

- Медики, педагоги, работники ОПК — без возрастных ограничений.

- Участники СВО и члены их семей.

Что изменилось в 2026: многодетным отменили возрастной ценз, разрешили покупать вторичное жильё в городах без новостроек, программа доступна для всех сотрудников государственных и муниципальных учебных заведений.

Пример расчета:

Семья из Владивостока до 36 лет покупает квартиру 65 м² за 7 млн.

- Первоначальный взнос 1,4 млн.

- Кредит 5,6 млн.

- Ставка 2%.

- Срок 20 лет.

- Платёж 28,5 тыс. ₽ в месяц.

При рыночной ставке 16,5% платёж был бы около 79 тысяч ₽. Экономия 50,5 тыс. в месяц.

Анализ Дальневосточной и арктической ипотеки с полным списком регионов читайте в отдельной статье (ссылка будет добавлена после публикации).

Сельская ипотека: ставка от 0,1 до 3%

Программа для тех, кто работает в сельской местности. Государство выделяет бюджет на субсидии, и когда деньги заканчиваются, банки приостанавливают выдачу.

Кому доступна:

- Работники АПК, здравоохранения, образования, ветеринарии в сёлах.

- Стаж на текущем месте работы от 6 месяцев.

Важно: программа стала более адресной. Круг заёмщиков серьёзно ограничен.

Важные обязательства: подтверждение места работы каждые 6 месяцев, постоянная регистрация в доме в течение 180 дней и далее ежегодно в течение 5 лет.

Реальный пример:

Семья из Ростовской области, работник АПК, покупает дом в селе за 4 млн.

- Первоначальный взнос 800 тыс.

- Кредит 3,2 млн.

- Ставка 3%.

- Срок 25 лет.

- Платёж 15,2 тыс. ₽ в месяц.

Это самый низкий платёж среди всех программ.

Разбор Сельской ипотеки с полным списком регионов читайте в отдельной статье (ссылка будет добавлена после публикации).

Ипотека для участников СВО

Отдельной федеральной программы «ипотека для участников СВО под 2%» пока нет, законопроект до сих пор находится на согласовании в Минфине. Участники СВО могут воспользоваться действующими программами.

Военная ипотека (НИС)

Государство открывает накопительный счёт и перечисляет деньги, для контрактников. Вы берёте ипотеку, а гасит её «Росвоенипотека». Участников СВО включают в реестр НИС сразу после заключения контракта, раньше нужно было ждать три года.

Размер накопительного взноса в 2026 году: 411 185 рублей. Ежемесячные отчисления 34 265 рублей.

Важно: если уволились до того, как отслужили 10 лет, деньги придётся вернуть государству. Долг погибшего участника СВО не переходит на семью.

Рыночная ипотека для тех, кто не подходит под льготные программы

Тем, кто не подходит ни под одну льготную программу, остаётся рыночная ипотека. В 2026 году средние ставки находятся в диапазоне 16,4–20,2% в зависимости от банка и условий. Я думаю что к концу года ставки по новостройкам могут опуститься до 14,5–15%.

Когда имеет смысл брать:

- Если можете внести большой первоначальный взнос (40–50%).

- Если планируете рефинансирование, когда ставки снизятся.

- Если покупка это срочная необходимость.

Альтернатива: комбо-ипотека

Если вы подходите под льготную программу, но сумма кредита превышает лимит, можно взять комбо-ипотеку. Например, на 9 млн льготная ставка 6%, на остаток взять рыночную. Это выгоднее, чем брать всю сумму по рыночной ставке.

Как выбрать программу под вашу ситуацию

Мой вам совет: льготные программы это окно возможностей, которое постепенно закрывается. Правительство уже обсуждает дифференциацию ставок по Семейной ипотеке, сокращение льготного периода с 30 до 15 лет и введение понижающего коэффициента для неподтверждённых доходов.

Что делать прямо сейчас:

- Проверьте, подходите ли вы под одну из льготных программ.

- Если да - не откладывайте подачу заявки. Условия меняются, и ставки могут вырасти.

- Если нет - оцените, стоит ли брать рыночную ипотеку сейчас или подождать снижения ставок.

А вы уже знаете, какая программа подходит вашей семье? Напишите в комментариях я помогу разобраться.

Подпишитесь Новостройки. Онлайн чтобы не пропустить глубокие разборы каждой программы. В ближайшие недели разберём Семейную, IT, Дальневосточную, Сельскую ипотеку и ипотеку для участников СВО.

Сейчас читают: