KursRadar → Безопасное обучение

На сайтах онлайн-школ часто пишут: «рассрочка 0%», «первый платёж через месяц», «от 3 900 рублей в месяц», «без переплат». Для покупателя это звучит спокойно: кажется, будто школа просто разрешает платить частями. Но на практике под словом «рассрочка» может скрываться банковский кредит. Перед оплатой важно понять, кому вы в итоге будете должны деньги: школе или банку.

Рубрика: Безопасное обучение

Время чтения: 12–15 минут

Что разберём в статье

- Почему рассрочку нужно проверять до оплаты.

- Чем рассрочка отличается от кредита.

- Что такое рассрочка от школы и что такое кредит через банк.

- Почему «0%» не всегда означает отсутствие риска.

- Что такое полная стоимость кредита.

- Что проверить перед подписанием.

- Что будет с рассрочкой при возврате курса.

- Какие вопросы задать менеджеру.

- Красные флаги.

- Итоговый чек-лист.

Почему рассрочку на онлайн-курс нужно проверять до оплаты

Дорогие онлайн-курсы редко покупают одним платежом. Если обучение стоит 80 000, 120 000 или 180 000 рублей, школа почти всегда предлагает платить частями. На странице курса это выглядит удобно: небольшая сумма в месяц, быстрый старт, не нужно сразу расставаться со всей суммой.

Проблема в том, что слово «рассрочка» в рекламе может означать совершенно разные вещи. Иногда это действительно внутренний график платежей от школы. А иногда ученик незаметно для себя подписывает отдельный кредитный договор с банком — и дальше обязан платить уже банку, даже если курс не понравился или обучение не подошло.

Перед оплатой нужно чётко понять: вы просто платите школе частями или оформляете финансовое обязательство перед банком. Это разные ситуации с разными рисками.

Рассрочка сама по себе не является чем-то плохим. Она может быть удобной, если условия прозрачны, платежи посильны, договор понятен, а школа честно объясняет, что будет при отказе от курса. Опасность начинается там, где покупателя торопят, не дают прочитать документы и называют кредит «обычной рассрочкой».

Чем рассрочка отличается от кредита

Если говорить совсем просто, рассрочка — это когда стоимость товара или услуги делят на несколько платежей, и вы постепенно рассчитываетесь с продавцом. Кредит — это когда деньги за вас школе перечисляет банк, а вы потом возвращаете эти деньги уже банку, по отдельному кредитному договору. Звучит похоже, но на практике разница огромна.

Первое и главное — кому вы должны деньги. При рассрочке от школы вы должны самой школе и больше никому. При кредите ваш кредитор — банк или кредитная организация, и именно перед ней у вас возникают финансовые обязательства.

Второе — какие документы вы подписываете. В случае с внутренней рассрочкой вы заключаете только договор со школой и получаете график платежей. Если же речь о кредите, к договору со школой добавляется полноценный кредитный договор со всеми вытекающими: суммой, сроком, полной стоимостью кредита и графиком выплат.

Третье — участие банка. При рассрочке от школы банка в сделке обычно нет. При кредитной схеме он появляется обязательно: проводит проверку, принимает решение по заявке, фиксирует вашу кредитную историю и сопровождает платежи до полного погашения.

Четвёртое — кредитная история. Внутренняя рассрочка школы её, как правило, не затрагивает. Кредит — совсем другое дело: информация о нём может попасть в кредитную историю, и от того, насколько аккуратно вы платите, будет зависеть ваша финансовая репутация.

Пятое — последствия просрочки. Если вы задержали платёж по рассрочке, санкции определяются только договором со школой: например, вам могут закрыть доступ к курсу. Просрочка по кредиту влечёт за собой штрафы, пени и ухудшение кредитной истории — последствия куда серьёзнее.

Наконец, возврат курса. С рассрочкой от школы всё решается напрямую: вы договариваетесь со школой, она делает перерасчёт и возвращает деньги. При кредите в процессе участвуют две стороны — школа и банк, и решать вопрос нужно одновременно с обеими. Просто написать заявление в школу недостаточно: необходимо отдельно выяснять, как будет закрываться кредитный договор.

Из всего этого вытекает самое важное отличие: при кредите у вас появляется отдельное обязательство перед банком. Даже если вы спорите со школой о качестве курса или требуете возврата денег, банк может продолжать ждать платежи по графику. Пока кредитный договор не закрыт официально, вы остаётесь заёмщиком со всеми вытекающими обязанностями.

Что такое рассрочка от школы

Рассрочка от школы — это ситуация, в которой школа сама разрешает платить частями. Например, курс стоит 60 000 рублей, и школа даёт возможность внести 20 000 сейчас, 20 000 через месяц и ещё 20 000 через месяц.

В такой схеме важно проверить:

- общую стоимость курса и размер каждого платежа;

- конкретные даты платежей;

- есть ли какая-либо переплата;

- что будет при просрочке и закроют ли доступ к курсу при задержке;

- как считается возврат, если вы уже внесли часть суммы;

- можно ли досрочно оплатить остаток;

- предусмотрены ли штрафы или дополнительные платежи.

Хороший признак: школа прямо пишет «оплата частями без участия банка», показывает график платежей и подробно объясняет, что будет при отказе от курса.

Внутренняя рассрочка обычно проще и понятнее, чем кредит, но это не значит, что её можно оформлять без договора. Все условия должны быть зафиксированы письменно.

Что такое кредит на обучение через банк

Кредитная схема работает иначе. Банк оплачивает курс школе, а ученик становится заёмщиком и возвращает деньги банку по графику платежей. На сайте школы это тоже могут называть рассрочкой, особенно если ежемесячный платёж для ученика выглядит как «без переплаты».

Признаки того, что перед вами кредит:

- при оформлении явно появляется банк;

- нужно заполнить анкету на кредит, банк принимает решение по заявке;

- вы подписываете отдельный кредитный договор с графиком платежей;

- указана полная стоимость кредита и есть индивидуальные условия;

- может проводиться проверка кредитной истории;

- платежи нужно вносить банку, а не школе.

Если вы подписываете кредитный договор, это уже не просто «оплата частями». Это полноценное финансовое обязательство, которое нужно читать так же внимательно, как любой другой кредитный договор.

Иногда школа компенсирует проценты банку за счёт собственной скидки, и для ученика платёж действительно выглядит как «0%». Но юридически это всё равно может быть кредит. Поэтому смотреть нужно не на рекламную фразу, а на документы, которые вы подписываете.

Почему «рассрочка 0%» не всегда означает отсутствие риска

Фраза «0%» часто говорит лишь о том, что покупатель не видит явной переплаты по сравнению с ценой курса на сайте. Но риски могут сохраняться.

Проверьте:

- не увеличена ли базовая цена курса перед «скидкой»;

- нет ли навязанной страховки или дополнительной услуги;

- нет ли скрытых комиссий;

- не отличается ли цена при оплате сразу и при оплате частями;

- что будет при просрочке платежа;

- что будет при отказе от курса и как закрывается кредит при возврате.

Пример: на сайте написано «Курс стоит 96 000 рублей, рассрочка 0% на 12 месяцев». Покупатель видит платёж 8 000 рублей в месяц и думает, что это просто оплата частями. Но при оформлении появляется банк, кредитный договор и график платежей. В такой ситуации читать нужно уже не только договор со школой, но и банковские документы.

«Без переплат» не всегда означает «без обязательств». Даже если проценты фактически компенсирует школа, при просрочке или споре о возврате проблемы возникнут уже с банком.

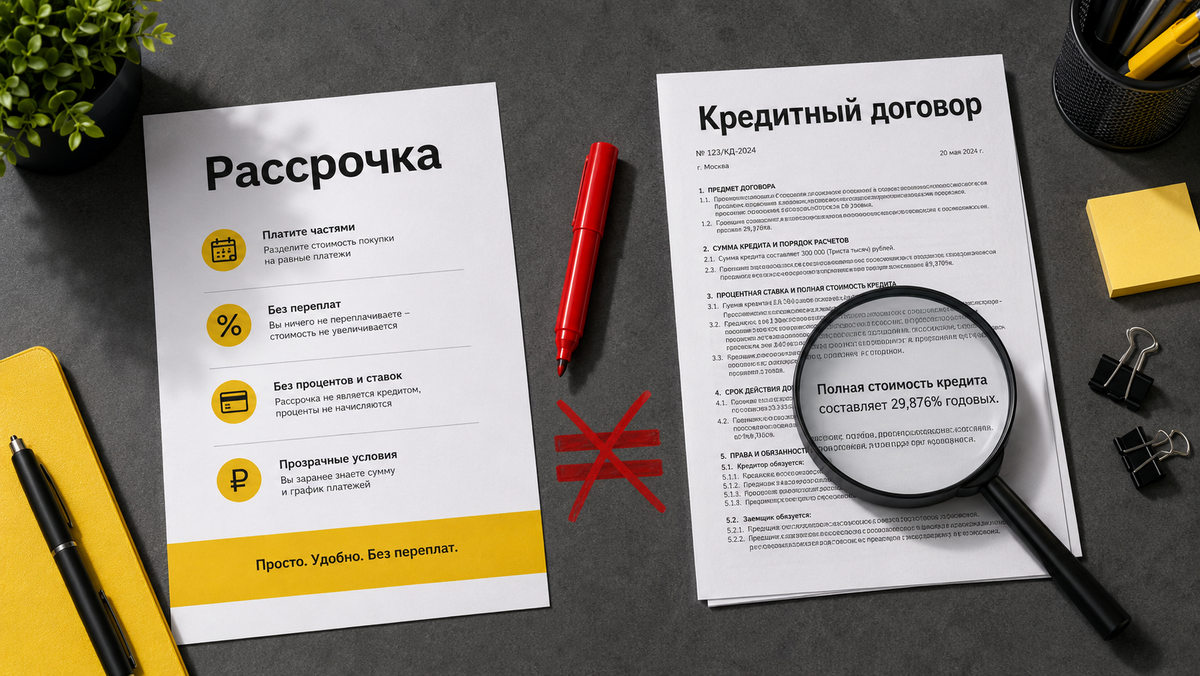

Что такое полная стоимость кредита

Если онлайн-курс оформляется через банк, в кредитном договоре обязательно должна быть указана полная стоимость кредита (ПСК). Она показывает, во сколько реально обходится кредит с учётом всех обязательных платежей. Её нужно смотреть до подписания, а не после.

В кредитных документах проверьте:

- полную стоимость кредита в процентах годовых и в денежном выражении;

- сумму кредита, срок и размер ежемесячного платежа;

- общую сумму выплат;

- наличие страховок, дополнительных услуг и комиссий;

- условия досрочного погашения.

Если менеджер говорит: «Там стандартные документы, просто нажмите кнопку», не спешите. Откройте договор, найдите ПСК, график платежей и общую сумму выплат. Это ваши деньги и ваша ответственность.

Что проверить перед подписанием рассрочки или кредита

Перед оплатой курса нужно проверить два комплекта условий: договор со школой и документы по оплате. Если участвует банк — отдельно и внимательно смотрите кредитный договор.

1. Общая стоимость курса. Смотрите не только ежемесячный платёж, но и полную сумму. Маленький платёж психологически снижает значимость покупки, но итоговая стоимость остаётся большой.

2. Срок платежей. Рассрочка на 6 месяцев и кредит на 24 месяца — это принципиально разная нагрузка. Чем дольше срок, тем дольше вы связаны обязательством.

3. Кто получатель платежей. Если вы платите школе — это одна ситуация. Если платежи уходят банку — это кредитная схема. Нужно понимать это до подписания.

4. Дополнительные услуги. Иногда к оплате добавляются страховки, сервисные пакеты или дополнительные опции. Проверьте, обязательны ли они и можно ли от них отказаться.

5. Что будет при просрочке. Просрочка по внутренней рассрочке может привести к закрытию доступа к курсу. Просрочка по кредиту — к штрафам, пеням и ухудшению кредитной истории.

6. Что будет при возврате курса. Самый важный вопрос: если вы откажетесь от обучения, кто и как закроет обязательства по оплате? Вернёт ли школа деньги вам или напрямую в банк? Нужно ли вам писать отдельное заявление в банк? С какого момента прекращаются платежи?

Что будет с рассрочкой или кредитом, если вернуть курс

Это один из самых сложных моментов. Многие думают: «Если я откажусь от курса, значит, и рассрочка автоматически отменится». Но так бывает не всегда.

Если была внутренняя рассрочка от школы, вопрос обычно решается в рамках договора со школой: она рассчитывает, какая часть услуги уже оказана, сколько денег нужно вернуть и нужно ли оплачивать оставшуюся часть.

Если был кредит через банк, появляется вторая сторона — банк. Школа может вернуть деньги не вам напрямую, а в банк для погашения кредита. Но до фактического закрытия обязательства платежи могут сохраняться в графике.

Что нужно сделать при отказе от курса, купленного в кредит:

- направить в школу заявление о расторжении договора и возврате денег;

- уточнить, куда школа перечислит возврат: вам или в банк;

- связаться с банком и узнать порядок закрытия кредита;

- проверить, полностью ли погашен кредит после возврата;

- получить подтверждение закрытия задолженности и сохранить все документы, письма и чеки.

Не прекращайте платежи банку только потому, что написали заявление в школу. Сначала нужно понять, что происходит с кредитным договором, иначе может появиться просрочка.

Какие вопросы задать менеджеру перед оформлением рассрочки

Ответы лучше получать письменно: в чате, email или личном кабинете. Не ограничивайтесь устными обещаниями по телефону.

- Это рассрочка от школы или кредит через банк? Какой именно банк участвует?

- Буду ли я подписывать кредитный договор и будут ли проверять кредитную историю?

- Каковы полная стоимость кредита и общая сумма выплат?

- Есть ли страховка или дополнительные услуги, и можно ли от них отказаться?

- Что будет, если я захочу вернуть курс?

- Кому школа вернёт деньги при отказе: мне или банку?

- Закроется ли кредит автоматически после возврата, или мне нужно отдельно обращаться в банк?

- Что будет при просрочке платежа?

- Можно ли досрочно погасить рассрочку или кредит?

- Изменится ли цена курса при оплате сразу?

- Где в договоре прописаны условия оплаты, и можно ли получить договор и график платежей до подписания?

Плохой ответ менеджера: «Не переживайте, это просто формальность. Все так оформляют. Сейчас нажмите кнопку, а потом разберётесь».

Нормальный ответ менеджера: «Это кредит через банк. Вот ссылка на кредитный договор, вот график платежей, вот полная стоимость кредита. При возврате курса нужно подать заявление в школу, после расчёта возврата деньги перечисляются в банк для частичного или полного погашения задолженности».

Красные флаги при оформлении рассрочки

От покупки лучше отказаться или как минимум взять паузу, если вы видите несколько тревожных признаков.

Что должно насторожить:

- менеджер торопит подписать документы прямо во время звонка;

- не дают прочитать договор до подписания;

- избегают слова «кредит», хотя в процессе появляется банк;

- не объясняют, что такое полная стоимость кредита, и не показывают график платежей;

- говорят, что возврат «точно будет», но не показывают условия в договоре;

- добавляют страховку или услуги, о которых раньше не говорили;

- цена при оплате сразу и через рассрочку сильно отличается без внятного объяснения;

- обещают «рассрочку без последствий», но умалчивают, что будет при просрочке;

- при договоре с организацией оплату просят перевести на карту физического лица.

Один тревожный признак ещё не доказывает обман, но если их набирается несколько, лучше не подписывать документы сразу. Возьмите паузу, сохраните договоры и сравните условия с другими школами.

Как выглядит более безопасная схема оплаты

Рассрочка или кредит выглядят безопаснее, если школа не скрывает детали и даёт покупателю спокойно во всём разобраться.

Хорошие признаки:

- понятно, кто даёт рассрочку: школа или банк;

- договор доступен до оплаты, а график платежей виден заранее;

- полная сумма выплат прозрачна;

- дополнительные услуги не навязаны;

- условия возврата прописаны письменно;

- ясно, что будет с платежами при отказе от курса;

- менеджер не торопит и отвечает письменно;

- можно скачать или сохранить все документы;

- нет перевода денег на карту физического лица.

Хорошая школа не обязана продавать курсы только за один платёж, но она обязана честно объяснять, как устроена оплата, кто участвует в сделке и какие обязательства появляются у ученика.

Итоговый чек-лист: что проверить перед рассрочкой на онлайн-курс

Перед подписанием проверьте:

- это рассрочка от школы или кредит через банк, и кто является получателем платежей;

- есть ли отдельный кредитный договор;

- какова полная стоимость кредита и общая сумма выплат;

- размер ежемесячного платежа и срок платежей;

- есть ли страховки, комиссии или дополнительные услуги, и можно ли от них отказаться;

- что будет при просрочке;

- как оформляется возврат курса;

- что будет с кредитом при отказе от обучения и куда школа перечислит деньги;

- нужно ли отдельно обращаться в банк;

- можно ли досрочно погасить задолженность;

- совпадают ли обещания менеджера с договором;

- сохранили ли вы договор, график платежей, чек и переписку.

Главный вывод

Рассрочка на онлайн-курс может быть удобным инструментом, но её нельзя оформлять на эмоциях. Перед подписанием нужно понять, что именно вы берёте: оплату частями от школы или кредит через банк.

Самая опасная ситуация — когда покупателю говорят «это просто рассрочка», а по факту он подписывает кредитный договор, не читает полную стоимость кредита, не понимает график платежей и не знает, что будет при возврате курса.

Нормальная онлайн-школа не скрывает схему оплаты. Она показывает договор, объясняет условия, даёт время на проверку и письменно отвечает на вопросы. Если вам не дают документы, торопят с оплатой и обещают «разберёмся потом» — лучше сделать паузу.

KursRadar помогает выбирать обучение безопаснее. Мы разбираем не только программы и цены курсов, но и важные условия покупки: договоры, рассрочку, кредиты, документы, возвраты и риски. Так проще выбрать курс, который подходит по цели, бюджету и реальным условиям.