Минфин официально подтвердил: условия семейной ипотеки не тронут до 1 октября 2026 года. Ставка до 6%, лимиты кредита, правило «одна семья – одна ипотека» – всё работает как раньше. Но это отсрочка, а не отмена реформы: изменения готовили ещё к 1 июля. С вами Святослав Шакин, риелтор в Тюмени, и в этой инструкции я покажу, кому нельзя тянуть до осени и как пройти путь от заявки до сделки, пока окно открыто.

TL;DR / Быстрый инсайт: До 1 октября 2026 семейная ипотека работает на прежних условиях: ставка до 6%, лимит 6 млн рублей для Тюменской области, право – у семей с ребёнком до 6 лет или с ребёнком-инвалидом. После октября обсуждают дифференциацию ставки по количеству детей, но это проект, а не закон. Если у вас цепочка с продажей своей квартиры – начинать нужно в июле, иначе рискуете не успеть.

Минфин поручил пересмотр – ждали к 1 июля, перенесли на октябрь. Пока вы ждёте «а вдруг лучше» – три месяца гарантированных условий тают на глазах.

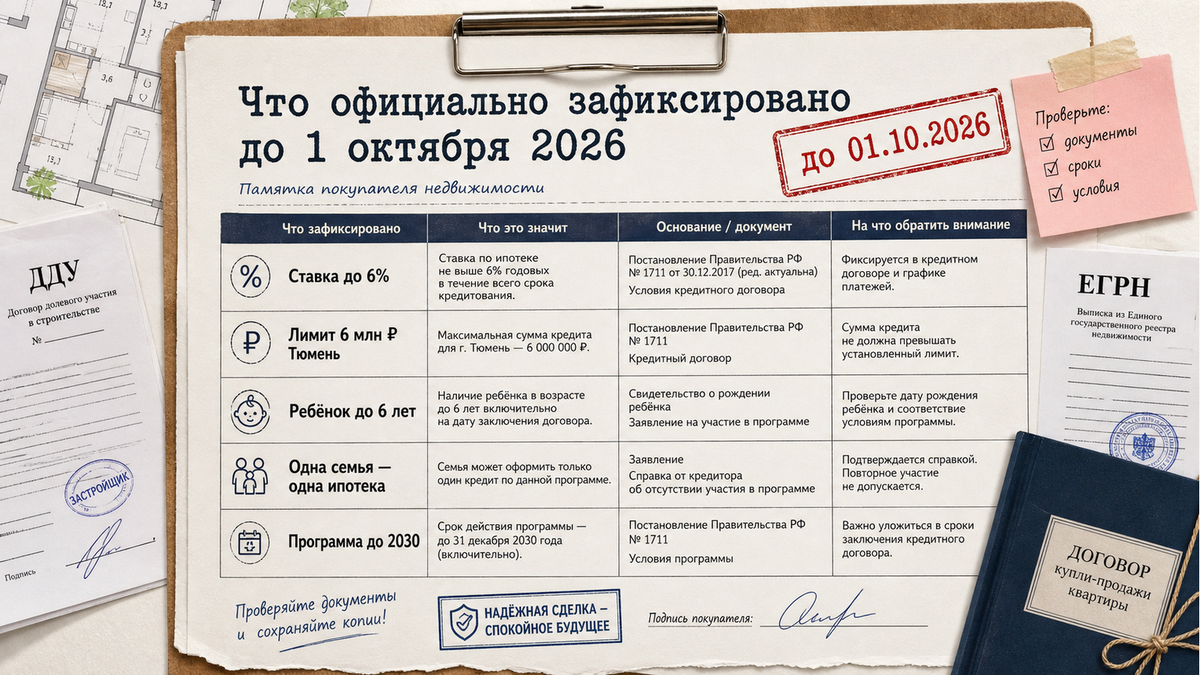

Что официально зафиксировано до 1 октября 2026

Решение о пересмотре условий примут не ранее 1 октября 2026 года – это официальная позиция Минфина, подтверждённая РБК и Домклик. До этой даты действуют текущие параметры. Сама программа продлена до 2030 года, но продление программы и сохранение её условий – это разные вещи. Программа может жить, а ставка и круг получателей – измениться.

Параметр Условие до 1 октября 2026 Ставка До 6% годовых на весь срок Кто получает Семьи с ребёнком до 6 лет включительно или с несовершеннолетним ребёнком-инвалидом Лимит кредита 12 млн ₽ – Москва, МО, Санкт-Петербург, ЛО; 6 млн ₽ – остальные регионы, включая Тюменскую область Правило программы Одна семья – одна льготная ипотека; повторно программой не воспользоваться Срок действия программы До 2030 года, но параметры пересматривают

Рекомендация: проверьте себя по этой таблице до подачи заявки, а не после. Половина отказов, которые я вижу в Тюмени, – это семьи, которые не подпадали под условия, но потратили месяц на сбор документов. Возраст ребёнка считается на дату сделки, а не на дату заявки – держите это в голове, если ребёнку скоро семь.

Что обсуждают после октября: без паники, по фактам

По данным РБК Недвижимости, обсуждаемая модель реформы выглядит так: доступ к программе получает любая семья с несовершеннолетним ребёнком, но ставка зависит от количества детей. Больше детей – ниже процент. Звучит справедливо, но вот где ловушка: для семьи с одним ребёнком ставка в этой модели может оказаться выше нынешних 6%.

Тут важный момент: это проект, а не действующая норма. Ни дат вступления, ни конкретных ставок официально не опубликовано. Всё, что вы видите в телеграм-каналах про «ставку 8% с одним ребёнком с ноября», – домыслы. Реагируйте только на опубликованные документы Минфина и постановления правительства.

Итоговый вердикт: если у вас один ребёнок до 6 лет и вы подпадаете под текущие условия – не ждите реформу, для вас она может сделать только хуже. Если детей двое-трое, а младшему уже больше шести – возможно, реформа откроет вам дверь, следите за официальными решениями после октября.

Кому нельзя тянуть до осени: чеклист срочности

Отметьте пункты, которые про вас. Два и больше – используйте чеклист как сигнал: старт в июле, не в сентябре. Продажа квартиры в Тюмени съедает 1–2 месяца.

- Ребёнку исполняется 7 лет до конца 2026 года – после дня рождения право на программу сгорает

- Покупка идёт цепочкой: сначала продаёте свою квартиру – плюс 1–2 месяца к сроку

- Первоначальный взнос лежит на вкладе, который закрывается ближе к осени

- Вы ещё не выбрали объект – поиск подходящей новостройки занимает 2–4 недели минимум

- У одного из супругов недавно сменилась работа – банк захочет стаж, это время

- Семья с одним ребёнком – при дифференциации ставок вы в зоне риска

- Одобрение банка живёт ограниченный срок – получите его в июле, а сделку затянете, придётся переодобряться

- Планируете использовать маткапитал – перевод средств добавляет недели к сделке

- Покупаете у застройщика с длинной очередью на подписание ДДУ – в сентябре очереди вырастут

- Нужна дистанционная сделка (вы не в Тюмени) – логистика документов требует запаса

- Хотите успеть до сезонного роста цен – осенью застройщики традиционно пересматривают прайсы

Не делайте главную ошибку: не откладывайте заявку «до ясности». Ясность наступит 1 октября, и если условия ухудшат – подавать будет поздно.

Разборы реальных сделок и новости рынка я публикую в Telegram, во ВКонтакте и в MAX. По срочным вопросам – +7 (922) 001-65-05.

Пошагово: как оформить семейную ипотеку в Тюмени сейчас

Схема пути к сделке:

Проверка условий → Расчёт бюджета → Заявки в 2–3 банка → Одобрение → Выбор объекта → Юридическая проверка → Сделка до 1 октября

- Проверьте право на программу. Ребёнок до 6 лет включительно или несовершеннолетний ребёнок-инвалид, и семья раньше не брала льготную ипотеку. Проверьте обоих супругов: правило «одна семья – одна ипотека» смотрит на семью целиком.

- Посчитайте бюджет от лимита. Для Тюмени лимит кредита – 6 млн рублей. Квартира за 8 млн реальна: 6 млн – льготный кредит, остальное – первоначальный взнос. Считайте до заявки, а не после, иначе одобрят сумму, на которую нечего купить.

- Подайте заявки в 2–3 банка параллельно. Условия по страховке, оценке и срокам у банков разные, а отказ одного не приговор. Я сотрудничаю с крупными банками Тюмени и подаю заявки клиентов сразу в несколько – подробнее о механике писал в статье про ипотеку в Тюмени.

- Зафиксируйте срок жизни одобрения. Обычно это 2–3 месяца, уточните в своём банке письменно. Постройте обратный отсчёт: сделка должна закрыться с запасом минимум месяц до 1 октября.

- Выберите объект под программу. Не каждая квартира проходит: банк проверяет аккредитацию застройщика, тип договора, готовность дома. Сначала условия банка – потом влюбляться в планировку, не наоборот.

- Проведите проверку до аванса. Застройщик: разрешение на строительство, проектная декларация, судебные споры, сроки сдачи. Аванс до проверки – деньги, которые вы, возможно, больше не увидите.

- Выходите на сделку с запасом. Если в цепочке продажа вашей квартиры – закладывайте 1–2 месяца на неё отдельно. Стартовали в июле – успеваете спокойно. Стартовали в сентябре – молитесь на скорость банка.

Ловушки: почему одобрение банка не равно безопасная сделка

Одобрение – не победа. Сделка – вот где теряют деньги. Банк проверил вас как заёмщика, но не проверил объект, застройщика и условия договора за вас. Вот где вас разведут, если расслабитесь после смс «заявка одобрена».

Избегайте платной брони до проверки застройщика. Сделайте так: сначала документы и подтверждение банка по объекту – потом деньги.

Ловушка вторая: договор не под программу. Некоторые схемы продажи (уступка от юрлица, договоры бронирования с зачётом) банк может не пропустить по льготной ставке. Узнаёте вы об этом после внесения аванса. Требуйте, чтобы банк подтвердил конкретный объект и форму договора до передачи денег.

Ловушка третья: сгоревшее одобрение. Клиент получает одобрение, три месяца выбирает «идеальную» квартиру, одобрение истекает – а к тому моменту меняются либо ставки банка, либо его доходы, либо правила программы. Не растягивайте выбор: одобрение на руках – значит, объект нужно найти за 3–4 недели.

Рекомендация: назначьте одну контрольную дату – день сделки – и стройте всё от неё назад. Если промежуточные сроки не сходятся с 1 октября, честно решайте: ускоряться с помощью специалиста или осознанно ждать новых правил.

Веду семейную ипотеку в Тюмени под ключ: от заявки в банк до регистрации сделки. Нужна помощь – бесплатная консультация на сайте или звонок +7 (922) 001-65-05 (Пн–Вс 9:00–22:00, офис: Тюмень, ул. Свердлова 5к2). Кейсы и разборы – в Telegram, ВК и MAX.

Материал проверен: Святослав Шакин, риелтор в Тюмени с опытом 8+ лет, сопровождение сделок с ипотекой и юридической проверкой.

Достоверность данных: параметры программы и дата 1 октября 2026 верифицированы по официальному сообщению Минфина РФ и публикациям РБК и Домклик на начало июля 2026 года.

FAQ: короткие ответы по семейной ипотеке 2026

Продлят ли семейную ипотеку после 1 октября 2026?

Программа действует до 2030 года, отменять её не планируют. Но параметры – ставку и круг получателей – могут пересмотреть после 1 октября. Подпадаете под текущие условия – оформляйте сейчас, не ждите.

Могут ли оба супруга взять по семейной ипотеке?

Нет. Действует правило «одна семья – одна льготная ипотека»: программа считает семью целиком, а не каждого супруга отдельно. Перед заявкой проверьте, не брал ли кто-то из вас льготный кредит раньше.

Лимит в Тюмени – 6 или 12 миллионов?

6 млн рублей – это лимит для Тюменской области и большинства регионов. 12 млн действует только в Москве, Московской области, Санкт-Петербурге и Ленобласти. Квартиру дороже 6 млн купить можно – разницу закрывайте первоначальным взносом.

Ставка 6% сохранится после октября?

До 1 октября 2026 – гарантированно да, кредиты выдаются до 6%. Дальше обсуждают дифференциацию по количеству детей, но конкретных цифр официально нет. Взятый сейчас кредит сохранит свою ставку на весь срок.

Ребёнку исполняется 7 лет в сентябре – успеем?

Только при жёстком графике: заявка немедленно, объект за 2–3 недели, сделка до дня рождения. Право оценивается на дату сделки. С цепочкой продажи своей квартиры – почти наверняка нет, нужен план Б.

Стоит ли ждать реформу, если детей двое или трое?

Если младшему меньше 7 лет – вы и так проходите, оформляйте по действующим условиям. Ждать реформу имеет смысл только тем, кто сейчас не подпадает под программу: например, все дети старше шести.