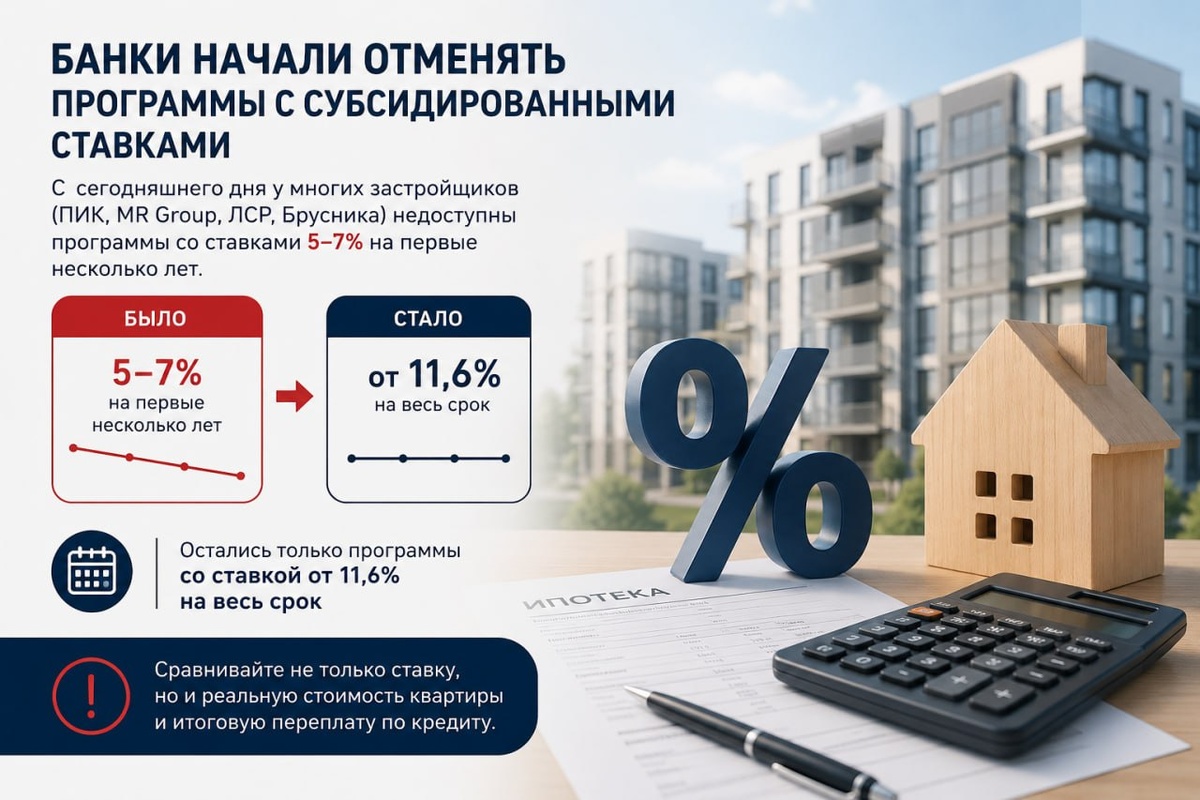

Банки начали сворачивать программы с субсидированными ставками. Что это значит?

С сегодняшнего дня у ряда крупных застройщиков (ПИК, MR Group, ЛСР, Брусника) стали недоступны программы с пониженной ставкой 5–7% на первые годы кредита. Вместо них во многих проектах остаются программы со ставкой от 11,6% на весь срок. По сути, банки постепенно сокращают самые дорогие для себя схемы субсидирования.

Что это означает для покупателей?

Во-первых, ежемесячный платеж по многим квартирам станет выше. Для части клиентов это может означать необходимость пересмотреть бюджет или увеличить первоначальный взнос.

Во-вторых, выбор действительно выгодых ипотечных программ становится меньше. Теперь уже недостаточно просто открыть сайт застройщика и выбрать минимальную ставку — важно считать полную экономику сделки.

И здесь есть важный момент, который многие упускают.

Ставка сама по себе ничего не говорит о выгоде покупки. Иногда квартира с ипотекой под 11–12% оказывается выгоднее, чем объект с «красивой» ставкой 5–7%, если застройщик ранее заложил стоимость субсидии в цену квартиры. Именно поэтому сегодня нужно сравнивать не рекламу, а итоговую переплату и стоимость самого объекта.

Сейчас рынок снова меняется, и такие изменения обычно происходят быстро. Поэтому если вы планировали покупку новостройки в ближайшие месяцы, откладывать анализ вариантов точно не стоит.

Если хотите, могу подобрать проекты, где по-прежнему сохранились сильные ипотечные условия, либо показать варианты, где даже без субсидированной ставки покупка оказывается выгоднее.