Вы уверены, что банк не тронет ваши деньги просто так? Ещё недавно казалось: без исполнительного листа и приставов никто не имеет права забирать средства со счёта. Но с 1 июля 2026 года вступили в силу поправки к Федеральному закону № 229‑ФЗ «Об исполнительном производстве» и к отдельным положениям Гражданского кодекса РФ, которые серьёзно меняют правила игры. И эти изменения могут ударить по кошельку даже тех, кто считает себя добросовестным заёмщиком.

В чём суть нововведения

Раньше взыскание через банк чаще всего шло через судебных приставов: они направляли постановление, банк проверял и списывал. Теперь кредитор (банк, МФО, коллекторское агентство) вправе подать исполнительный документ напрямую в банк, где у должника открыт счёт, минуя ФССП. Это касается любых требований, подтверждённых исполнительной надписью нотариуса либо судебным приказом.

На практике это означает: вы можете утром зайти в банковское приложение и увидеть, что с зарплатной карты списали почти всё — и это будет полностью законно. Причём списание происходит быстро: банк обязан исполнить требование в течение одного рабочего дня после получения документа.

Где кроется главная опасность: три ситуации, в которых вы рискуете потерять деньги

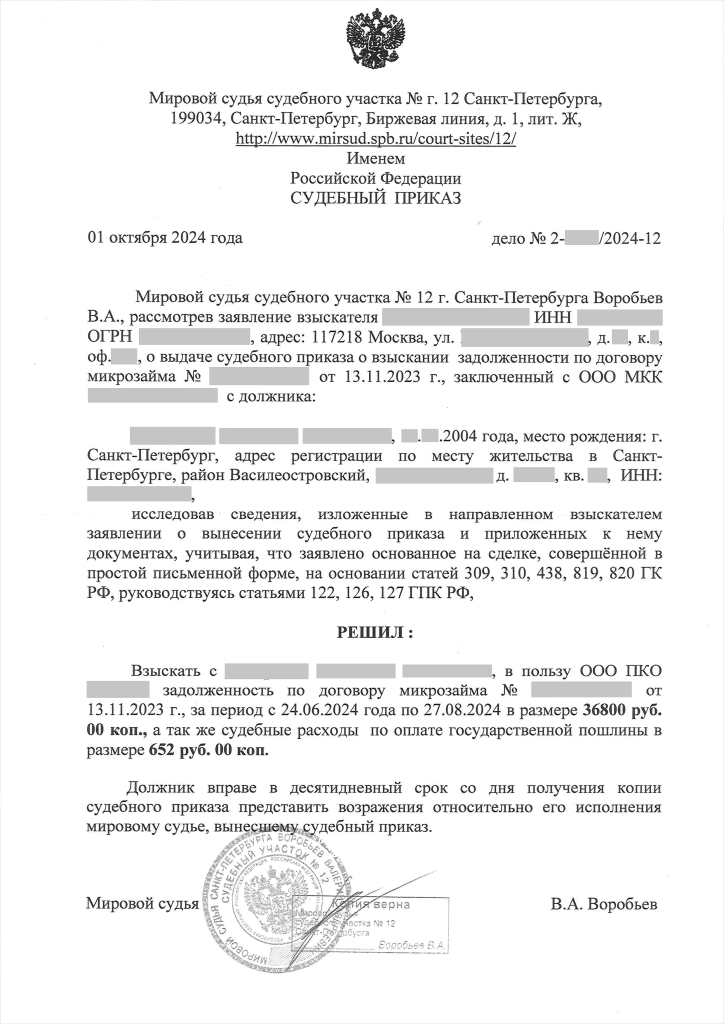

Ситуация 1. Вы не знали о приказе — а деньги уже списали

Судебный приказ выносится судьёй единолично, без вызова сторон. Вам должны направить копию по адресу регистрации, но на практике письма теряются, уведомления не доходят, а приказ вступает в силу через 10 дней с момента направления. Если вы не успели подать возражения вовремя, документ становится исполнительным. Кредитор получает его и сразу направляет в банк.

Риск: вы узнаёте о взыскании только по факту списания. И тут начинается гонка со временем: чтобы остановить дальнейшие списания, нужно срочно подать возражения на судебный приказ, затем — заявление о повороте исполнения. Если ошибиться в формулировках или подать документы не в тот суд, деньги не вернут, а долг продолжит расти за счёт процентов и неустойки.

Ситуация 2. Списали «неприкасаемые» выплаты — и банк формально прав

По закону (ст. 101 ФЗ № 229‑ФЗ) есть доходы, на которые взыскание не может быть обращено: алименты, пособия на детей, выплаты по соцконтракту, компенсации за вред здоровью и т. д. Но банк при автоматическом списании ориентируется на код вида дохода в платёжке. Если работодатель или соцслужба поставили неверный код либо вовсе его не указали, банк спишет деньги как обычные поступления.

Риск: формально банк действовал по исполнительному документу — значит, он не обязан сам разбираться, «можно» или «нельзя» списывать. Вернуть такие деньги можно, но это отдельный судебный процесс, где нужно доказать, что доход был целевым, а ошибка — не ваша. Юрист поможет собрать нужные справки и выстроить позицию так, чтобы суд встал на вашу сторону.

Ситуация 3. Долг погашен, а списания продолжаются

Бывает, что вы полностью закрыли кредит, но банк или коллекторы продолжают предъявлять исполнительный документ. Или долг погашен частично, но кредитор не уведомил банк об остатке. В результате деньги списываются повторно либо сверх суммы долга.

Риск: доказать переплату и вернуть средства сложно: нужно сопоставить выписки, платёжные поручения, даты и суммы, а затем направить мотивированные требования и жалобы. Без опыта в таких делах кредиторы и банки часто «футболят» клиента от отдела к отделу, пока не истекут сроки на обжалование.

Почему самостоятельная защита часто заканчивается проигрышем

Кажется, что всё просто: «напишу жалобу, вернут деньги». Но на практике система работает жёстко, и любая ошибка стоит денег:

- Сроки — это главное. На возражения против судебного приказа даётся всего 10 дней. На заявление о повороте исполнения — ограниченный срок, и его легко пропустить, если не знать нюансов. Пропустили — вернуть деньги почти невозможно.

- Формальности решают всё. В возражениях и жалобах важна каждая формулировка. Если не сослаться на нужную статью или не приложить правильный комплект документов, заявление оставят без движения или вернут.

- Доказательства нужно собирать заранее. Выписки, справки о доходах, платёжки, скриншоты из приложения — всё это должно быть оформлено и подано по правилам. Иначе суд их не примет.

- Кредиторы играют по своим правилам. У банков и коллекторских агентств есть штатные юристы, которые знают все лазейки и умеют затягивать процессы. Без профессиональной поддержки вы окажетесь в заведомо слабой позиции.

Реальный пример из практики

Анна взяла кредит на ремонт, исправно платила, а потом потеряла работу и несколько месяцев не могла вносить платежи. Банк подал заявление на судебный приказ. Анна не получила уведомление: письмо ушло на старый адрес регистрации. Через 12 дней приказ вступил в силу, банк получил документ и направил его напрямую в тот банк, где у Анны была зарплатная карта. В первый же день списали 85 % от поступившей зарплаты — потому что в платёжке не был указан код «зарплата», а система посчитала это «прочими поступлениями».

Анна пыталась решить вопрос через чат поддержки: ей обещали «разобраться», но списания продолжались. Только когда она обратилась к юристу, удалось:

- восстановить срок на подачу возражений против судебного приказа;

- добиться отмены приказа;

- подать заявление о повороте исполнения и вернуть часть списанных средств;

- зафиксировать, что долг не признаётся в таком размере, и начать переговоры о реструктуризации.

Если бы Анна действовала самостоятельно, она бы либо сдалась после первых отказов, либо подала бы документы с ошибками — и тогда вернуть деньги было бы уже невозможно.

Что делать прямо сейчас, чтобы не потерять деньги

- Проверяйте почту и личный кабинет на Госуслугах. Именно туда могут приходить уведомления о судебных приказах и исполнительных документах.

- Следите за кодами доходов в платёжках. Если вы получаете пособия, алименты или иные защищённые выплаты, убедитесь, что в назначении платежа указан правильный код. При ошибке сразу обращайтесь к отправителю.

- Не игнорируйте любые уведомления от банков. Даже если вы уверены, что ничего не должны, лучше проверить: возможно, речь идёт о старом кредите, о котором вы забыли, или о технической ошибке.

- При первых признаках взыскания — фиксируйте всё. Делайте скриншоты, сохраняйте выписки, записывайте даты и имена сотрудников. Эти данные станут основой для защиты.

- Если деньги уже списали — не тяните. Чем раньше вы начнёте действовать, тем выше шанс вернуть средства и остановить дальнейшие списания.

Вывод

Новые правила ускоряют взыскание, но не делают его более справедливым. Для должника это означает: риск потерять деньги резко вырос, а шансы самостоятельно вернуть их — снизились. Ошибка в одном документе, пропуск срока на один день, неправильно составленная жалоба — и вы остаётесь без средств, а долг продолжает расти.

Поэтому, если вы столкнулись с взысканием, не пытайтесь разобраться в одиночку. Юрист поможет оценить ситуацию, выбрать правильную стратегию, собрать доказательства и защитить ваши деньги. Это не лишние траты — это страховка от гораздо больших потерь.

А вы сталкивались с неожиданным списанием денег со счёта? Расскажите в комментариях — разберём, какие шаги можно было предпринять в такой ситуации.

Остались вопросы?

Звоните: +7 (812) 467‑30‑50

Пишите: uristspb.pro@gmail.com

Заходите: https://uristspb.pro/

Телеграм-канал: https://t.me/uristspbpro