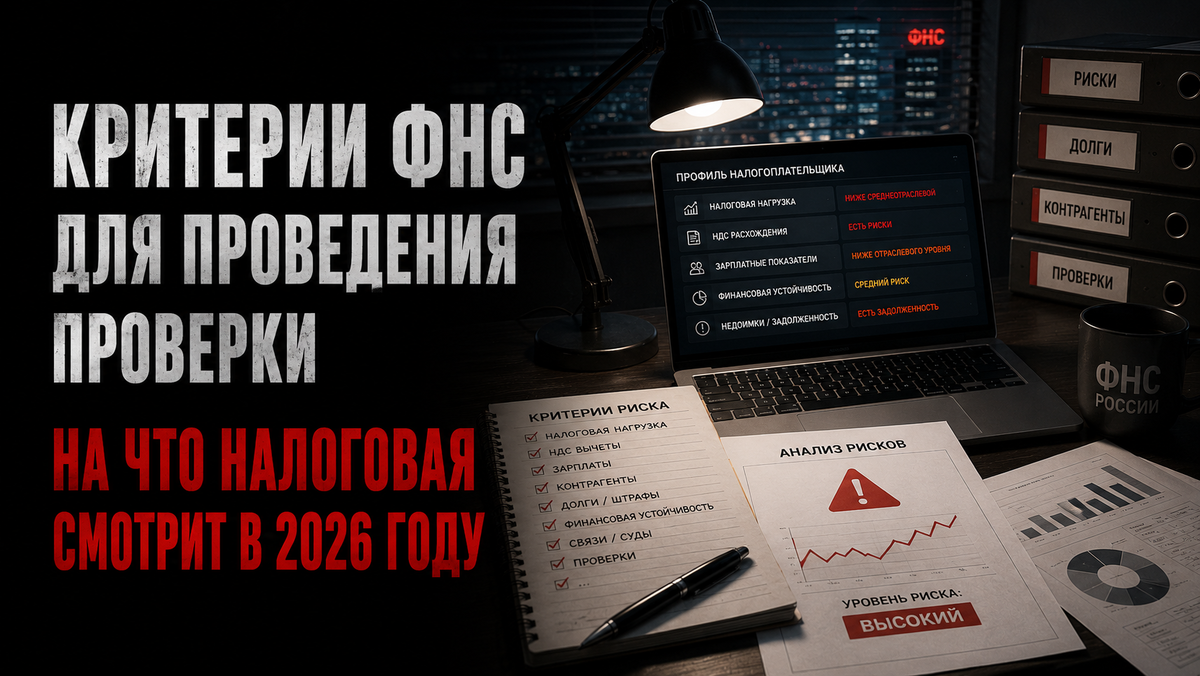

В 2026 году налоговая по-прежнему ориентируется на критерии риска, которые закреплены в приложении №2 к приказу ФНС от 30.05.2007 № ММ-3-06/333.

Важно: совпадение с одним или несколькими критериями еще не означает, что выездная проверка уже назначена. Но каждый такой признак повышает вероятность интереса со стороны инспекции.

При этом отсутствие формальных признаков риска тоже не дает полной защиты. Если у налоговой есть другие доказательства недобросовестности, не указанные напрямую в списке критериев, проверку все равно могут назначить.

Универсальные признаки риска

Первый блок — финансовые диспропорции.

Налоговую может заинтересовать низкая налоговая нагрузка по сравнению со среднеотраслевыми показателями в вашем регионе. Это п. 1 критериев.

Второй риск — высокая доля вычетов по НДС. Если за 12 месяцев вычеты составляют 89% и более от суммы начисленного НДС, это уже красный флаг для инспекции. Это п. 3 критериев.

Третий признак — занижение фонда оплаты труда. Если среднемесячная зарплата сотрудников ниже отраслевого уровня в регионе, особенно при жалобах работников на серые выплаты или проблемы с оформлением, налоговая может обратить на это внимание. Это п. 5 критериев.

Следующий блок связан со сделками и документами.

В 2026 году особое внимание уделяется цепочкам контрагентов. Если бизнес работает через посредников без понятной деловой цели, это могут расценить как схему получения необоснованной налоговой выгоды.

Например, компания оформляет агентский договор, но фактически клиентов ищут и сделки ведут ее собственные сотрудники. Агент в такой конструкции нужен только для документооборота и выплаты вознаграждения, уменьшающего налог на прибыль. Это риск по п. 8 критериев.

Еще один признак — деятельность с высоким налоговым риском, включая связи с однодневками, техничками и другими проблемными контрагентами. Это п. 12 критериев.

Также риск усиливается, если у компании или ИП проблемы с документами: документы утрачены, не представлены по запросу или их невозможно восстановить. Это п. 9 критериев.

Для пользователей спецрежимов отдельный маркер — постоянное приближение к лимитам. Если налогоплательщик два раза и более за год подходит к предельным значениям по доходам или численности, налоговая может увидеть в этом попытку удержаться на льготном режиме. Это п. 6 критериев.

Какие критерии применяют к компаниям

Для организаций дополнительно смотрят на несколько показателей.

Первый — частая смена юридического адреса. Если компания два раза и более меняла адрес и переходила между инспекциями, это может выглядеть как попытка усложнить налоговый контроль. Это п. 10 критериев.

Второй — низкая рентабельность продаж или активов. Риск появляется, если показатели на 10% и более отклоняются от среднеотраслевых значений. Это п. 11 критериев.

Третий критерий — дисбаланс между доходами и расходами. Например, расходы растут быстрее доходов, либо доходы падают, а расходы остаются высокими или продолжают увеличиваться. Это п. 4 критериев.

Четвертый — системная убыточность. Если компания показывает убытки и в бухгалтерской, и в налоговой отчетности два года подряд и более, это прямой повод для внимания. Это п. 2 критериев.

Отдельный критерий для ИП

Для предпринимателей есть специальный триггер — соотношение доходов и профессиональных налоговых вычетов по НДФЛ.

Если сумма профессиональных вычетов превышает 83% годового дохода ИП, риск проверки резко увеличивается. Это п. 7 критериев.

Логика налоговой простая: чем выше доля расходов, тем ниже база по НДФЛ. Поэтому инспекция может проверить, не завышены ли расходы и нет ли искусственного снижения налогооблагаемой базы.

Что важно запомнить

В 2026 году налоговая оценивает бизнес не по одному признаку, а по совокупности факторов: налоговая нагрузка, НДС-вычеты, зарплаты, контрагенты, документы, лимиты спецрежимов, рентабельность, убытки и динамика расходов.

Один критерий — еще не проверка. Но если их несколько, особенно если они повторяются из периода в период, риски существенно выше.

Если вам требуется бухгалтерский или налоговый учет, анализ налоговых рисков или подготовка ответов на требования ФНС, вы можете обратиться в Самитов Консалтинг!

Оставьте заявку в форме обратной связи: https://taplink.cc/tgnalog2026

Группа ВК - vk.com/...i_v_kazani

Канал ВК - vk.com/...-230847392

Нельзяgram - www.instagram.com/samitovm

Telegram канал - https://t.me/oooavirta

МАХ - max.ru/samitov