Друзья, сегодня будет разговор о деньгах и любви к ним. Вы можете вполне резонно спросить

- а есть такие, кто не любит деньги?

И да, уверен, что большинство ответит

- конечно нет таких, деньги любят все!

Но, одно дело говорить, а другое – организовать заботу о них. И даже если они от вас ушли, то потом обязательно вернулись.

На днях у меня состоялась встреча со своим старым знакомым Михаилом, с которым не виделись уже несколько лет. Он, как и я, довольно много времени проработал в банках, а потом ушел на «вольные хлеба». Он айтишник высокого уровне, но не совсем типичный. Михаил не ходит в рваных носках, потрепанных туфлях и нестираной пару недель футболке. Он скорее даже больше похож на бизнесмена, чем на работника IT-сферы.

Наш разговор завязался на теме снижения Банком России в июне этого года всего на 0,25%. Это решение было довольно неожиданным для рынков и его интересовал дальнейший тренд ключевой ставки.

Я знал, что Михаил не равнодушен к крипте и в шутку произнес

- да что тебе до ключевой ставки, у тебя небось все средства в крипте?

Михаил хитровато усмехнулся, а потом уверенно и я бы даже сказал победоносно произнес

- зачем мне крипта? Я знаю схему, по которой всегда получаю 7% кэшбэка.

Т.к. я и сам большой любитель кэшбэков, то для меня тема была абсолютно не праздной, а очень даже актуальной. Тем более, что на носу оплата турпутевок и страховки на машину. А это минимум тысяч 200 на круг выходит.

Михаил продолжал распалять жар моей заинтересованности и начал задавать вполне неудобные вопросы:

- скажи ведь у тебя небось хороший кэшбэк только по выбранным категориям?

- да, так и есть.

- а сколько на круг получается, если поделить кэшбэк на общие расходы по карте?

- у меня по итогу выходит 1-2%, не более.

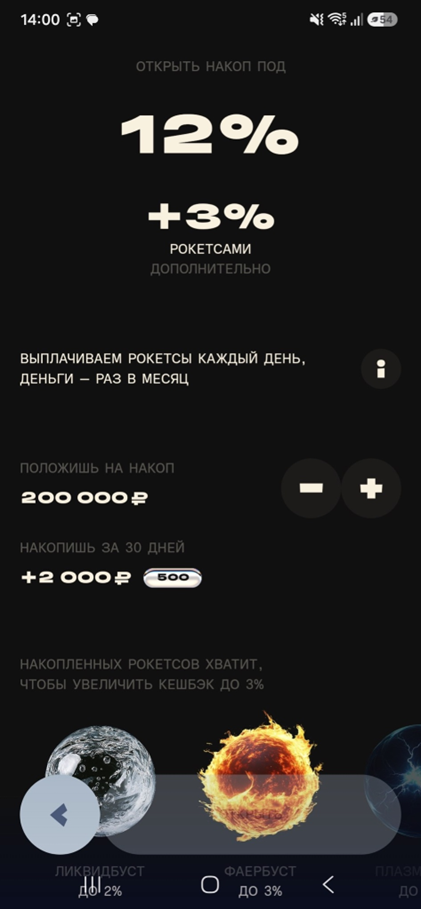

- вот, а в Рокетбанке 7%. Причем уплата кэшбэка не зависит от выбранных категорий. Но, есть пара условий – надо держать на накопительном счете не менее 4 млн. рублей. На них начисляются вполне жирные 12% и еще 3% бонусами, которые называются рокетсами. По карте необходимо проводить оплаты на сумму не менее 200 тыс. рублей в месяц. И тогда вполне значимые даже для меня 14 тыс. руб. будут каждый месяц падать тебе в карман, как мне.

- 4 млн. крупная сумма, а есть еще варианты?

- есть также более лайтовый вариант с 4% кэшбэком. В этом случае планка расходов снижается до 150 тыс. рублей в месяц, а остаток на накопительном счете до 1,2 млн. руб. В этом случае кэшбэк будет 6 тыс. руб. и вполне хватит для оплату коммуналки однушки или посещение приличного ресторана с дамой твоего сердца.

- для обычного человека такие суммы тоже будут неподъемными. А вот если, например положить 150 тыс. на накоп и расходовать 50 тыс. руб. Сколько можно будет получить от банка?

Михаил и тут с готовностью парировал мой вопрос.

Здесь все просто. По накопу тебе будут начислять не только 12% годовых, но еще и 3% рокетсами. Со 150 тыс. руб. в году получишь 4,5 тыс. рокетсов. Они превращаются в рубли кэшбэка. Сам размер кэшбэка будет 1,5%. Если платишь по карте то кэшбэк будет тоже 1,5%. Но опять же, обрати внимание – по всем категориям! Так что даже при небольших объемах платежей будет получать существенную выгоду! Подытожил Михаил.

В словах и аргументах Михаила было много правды. Действительно раздражает ситуация, когда тебе предлагают повышенный кэшбэк по категориям, которые тебя совершенно не интересуют. Возникают даже подозрения, что делают это специально, чтобы не платить тебе приличный кэшбэк.

А в Рокете мало того, что начисляют очень хороший процента по счету, так еще и дают дополнительные фишки в виде рокетсов.

Но я решил не подавать виду о своей заинтересованности, продолжал держать удар и решил зайти с другой стороны:

- и что у этого банка есть удобное мобильное приложения и все-так легко и просто можно делать, как ты говоришь?

- Не сомневайся, в Рокете все так и есть.

Михаил достал свой навороченный смартфон и показал как легко и удобно работать в приложении.

- кстати, забыл сказать, что начисление процентов на накопительном счет происходит ежедневно, поэтому все свои деньги я держу на нем. Если же мне надо совершить покупку, то я перегоняю средства на карту и проплачиваю. В общем, нагибаю банк по полной. Получаю высокий процент и не побоюсь этого слова – максимальный кэшбэк.

Я не мог не согласиться с Михаилом. Схема действительно рабочая и позволяет извлекать максимум выгоды, как из собственных средств, так и из платежей.

Михаил любезно поделился со мной ссылкой на Рокет, а я с вами: https://clck.ru/3UPsRG

Да, чтобы получать хороший кэшбэк и высокий процент, надо иметь приличные накопления и хороший доход.

Но так и названа статья – деньги к деньгам. Любите деньги, заботьтесь о них и они обязательно вернутся к вам.