300 тысяч рублей процентов за год звучат как отличная новость. Но уже через несколько минут я сидел с калькулятором и пытался понять, сколько из этой суммы останется после налога. Оказалось, всё зависит от одного нюанса, который большинство упускает.

Как устроен налог на проценты по вкладам

Закон о налогообложении процентов по банковским вкладам действует уже несколько лет. Банки сами передают сведения о выплаченных процентах в Федеральную налоговую службу, поэтому отдельно ничего декларировать не нужно.

Главное понять одну простую вещь.

Налог начисляется не на сумму вклада, а только на полученные проценты. И даже не на все проценты, а только на ту часть, которая превышает установленный необлагаемый лимит.

Размер этого лимита рассчитывается по специальной формуле:

1 000 000 рублей × максимальная ключевая ставка Банка России, действовавшая на первое число любого месяца соответствующего календарного года.

Именно поэтому для каждого года лимит получается разным.

Почему важно не путать 2025 и 2026 годы

Сейчас многие путаются именно здесь.

Если речь идёт о процентах, полученных за 2025 год, то применяется максимальная ключевая ставка, которая действовала в течение 2025 года.

Поскольку максимальная ставка составляла 21%, необлагаемый лимит равен:

1 000 000 × 21% = 210 000 рублей.

Если суммарный доход по всем вашим вкладам и накопительным счетам за 2025 год оказался меньше этой суммы, платить налог не нужно.

Если больше — налог начисляется только на сумму превышения.

Для доходов 2026 года расчёт будет уже другим.

По состоянию на 30 июня 2026 года максимальная ключевая ставка в текущем году составляет 16%, поэтому минимально возможный необлагаемый лимит сейчас составляет 160 тысяч рублей.

Если до конца года ключевая ставка не превысит 16%, именно эта сумма и останется итоговым лимитом.

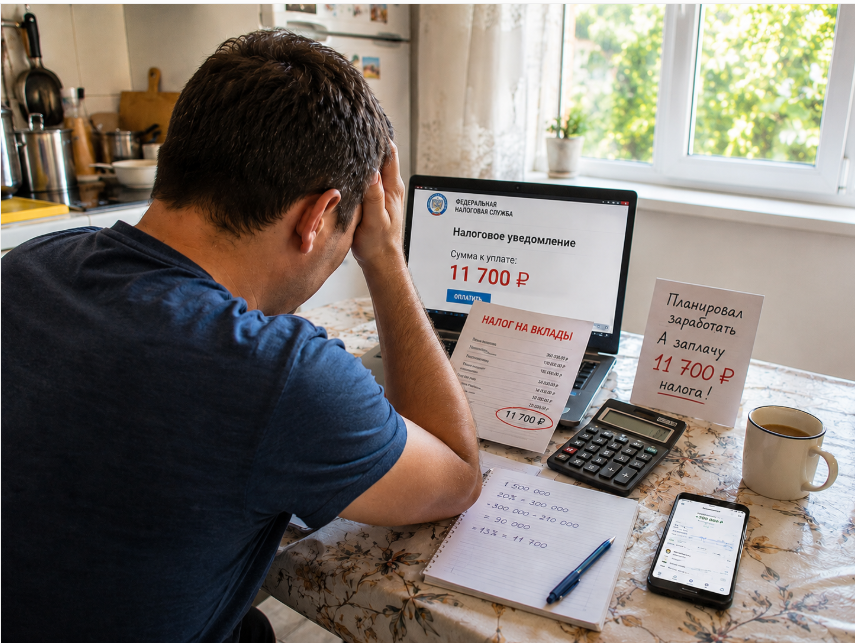

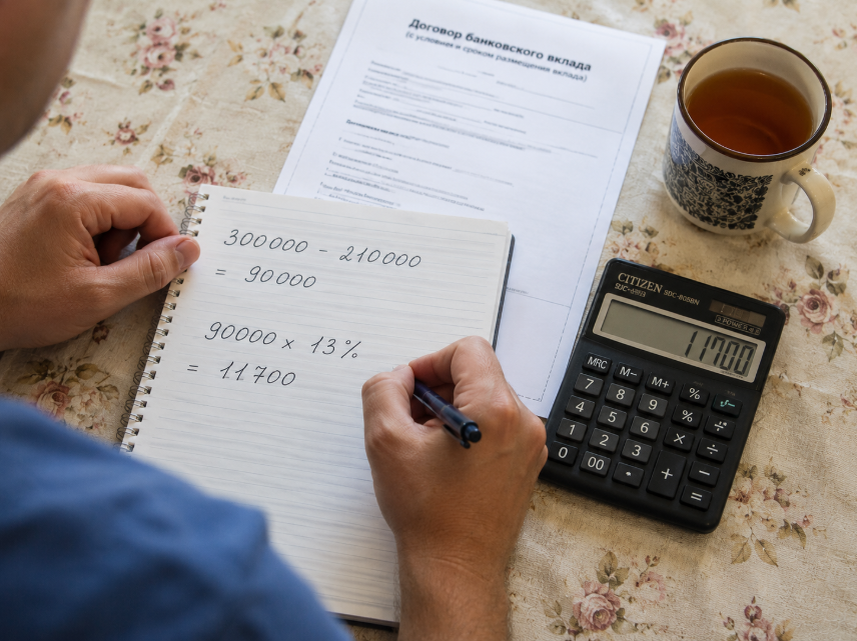

Считаем на простом примере

Возьмём мой случай.

Вклад — 1,5 миллиона рублей.

Ставка — 20% годовых.

Полученные проценты за 2025 год — 300 тысяч рублей.

Необлагаемый лимит — 210 тысяч рублей.

Получается:

300 000 − 210 000 = 90 000 рублей.

Именно эта сумма облагается НДФЛ.

Поскольку мой общий годовой доход не превышает установленный законом порог, применяется ставка 13%.

90 000 × 13% = 11 700 рублей.

Именно столько придётся заплатить.

Никакую декларацию подавать не нужно — налоговая рассчитает всё самостоятельно на основании сведений, полученных от банков.

Кто действительно может столкнуться с налогом

Многие думают, что всё зависит от размера вклада.

На самом деле это не так.

Важно не то, сколько денег лежит на счетах, а сколько процентов вы получили за календарный год.

Даже если деньги находятся сразу в нескольких банках, ФНС суммирует доход по всем вкладам и накопительным счетам.

Поэтому налог может появиться даже тогда, когда в каждом отдельном банке сумма процентов кажется небольшой.

Что стоит сделать уже сейчас

Первое. Посмотрите, сколько процентов получили по всем своим вкладам за прошлый год. Обычно эта информация есть в приложении банка или в справке о доходах.

Второе. Сложите доход по всем банкам. Считать нужно именно общую сумму процентов, а не каждый вклад отдельно.

Третье. Сравните полученную сумму с необлагаемым лимитом. Если проценты его не превышают — налог платить не придётся. Если превышают — легко самостоятельно понять примерную сумму налога ещё до получения уведомления.

Четвёртое. Когда налоговое уведомление появится в личном кабинете ФНС, не откладывайте оплату. При просрочке начинают начисляться пени, а в случаях, предусмотренных Налоговым кодексом РФ, налоговый орган вправе применить штраф.

Что я понял

Одиннадцать тысяч рублей — деньги, конечно, неприятные.

Но если смотреть честно, вклад всё равно оказался выгоднее, чем просто держать деньги на карте.

Теперь, когда считаю возможный доход по вкладу, сразу вычитаю из него будущий налог.

Так итоговая прибыль получается ближе к реальности и потом уже не возникает неприятных сюрпризов.

Сам вклад от этого хуже не становится.

Просто любые деньги любят счёт.

А вы уже считали, придётся ли платить налог с процентов по своим вкладам? Или эта тема тоже стала неожиданностью? Напишите в комментариях — интересно узнать, как получилось у вас.

🔔 Подписывайтесь на «Бюджетный вариант». Здесь я рассказываю, как не платить дважды за то, за что уже заплатили. Без зауми, но с пользой.

Читайте также: