Июль 2026 для работодателя с ФОТ 150-300 тыс. ₽ - месяц премий, отпусков и порога 2,4 млн ₽. 6-НДФЛ за январь-июнь сдают до 27-го. Ниже - семь шагов: шкала 13-22%, расчёт нарастающим итогом, 1С, ЕНС и отчёт без штрафов и претензий к "скачкам" удержаний.

Быстрый инсайт: Пятиступенчатая шкала (ФЗ № 176-ФЗ с 2025 года): 13 / 15 / 18 / 20 / 22% при порогах 2,4 / 5 / 20 / 50 млн ₽. Налоговый агент при каждой выплате сравнивает исчисленный налог с начала года с уже удержанным - не "ставку месяца". При 250 000 ₽/мес без премий в июле 2026 доход 1,75 млн ₽, ставка ещё 13%. С 01.01.2026 из отпускных и больничных выделяют долю РК и северных надбавок (ФЗ № 425-ФЗ). 6-НДФЛ за полугодие - до 27.07.2026.

Я, Константин Горбунов, основатель агентства Monster Context. С предпринимателями на ФОТ 150-300 тыс. ₽ каждый квартал разбираем зарплатные удержания. Здесь - практика налогового агента, без теории "что такое прогрессия".

29 июня 2026 в поиске - десятки калькуляторов и почти нет чек-листа для владельца МСБ. Если нанимаете первого сотрудника, сначала пройдите оформление в штат.

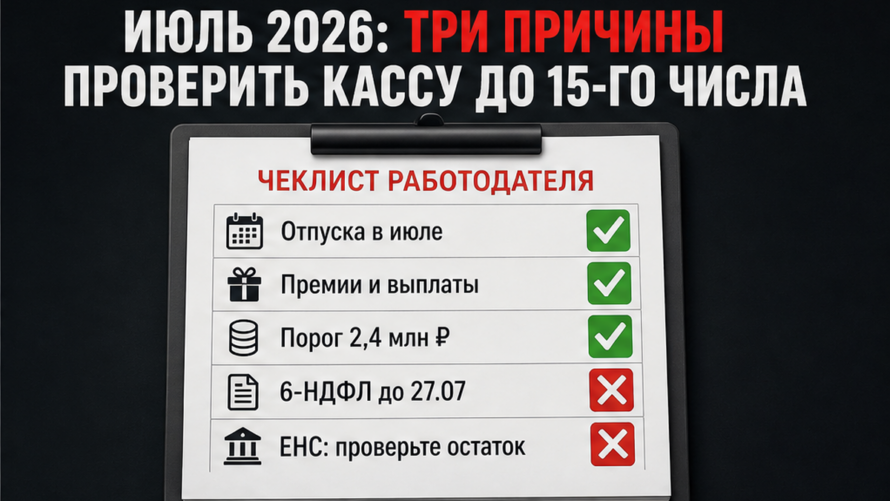

Июль 2026: три причины проверить кассу до 15-го числа

НДФЛ работодатель удерживает как налоговый агент при каждой выплате: суммирует доход с 1 января, считает налог по ступеням, удерживает разницу с уже списанным.

В июле накладываются три фактора. Массовые отпуска и полугодовые премии ускоряют выход на порог 2,4 млн ₽ у сотрудников с окладом 150-300 тыс. ₽. 6-НДФЛ за январь-июнь сдают до 27.07.2026 (перенос с субботы 25.07 по п. 7 ст. 6.1 НК РФ). НДФЛ за удержания 1-22 июля платят до 28.07, за 23-31 июля - уведомление до 3 августа, уплата до 5 августа.

Делайте: до 15 июля смоделируйте нарастающий доход по каждому сотруднику с ФОТ от 200 тыс. ₽/мес. Не делайте: не откладывайте пересчёт "на конец года" - после премии ошибка видна сразу.

Шаг 1: Зафиксируйте пятиступенчатую шкалу и правило нарастающего итога

Повышенная ставка действует только на сумму сверх порога, не на весь доход. Алгоритм: суммируете все выплаты с 1 января, считаете налог по ступеням, вычитаете уже удержанное.

- до 2 400 000 ₽. Ставка: 13%. Налог на ступени: до 312 000 ₽.

- 2,4-5 млн ₽. Ставка: 15%. Налог на ступени: +15% с превышения 2,4 млн.

- 5-20 млн ₽. Ставка: 18%. Налог на ступени: +18% с превышения 5 млн.

- 20-50 млн ₽. Ставка: 20%. Налог на ступени: +20% с превышения 20 млн.

- свыше 50 млн ₽. Ставка: 22%. Налог на ступени: +22% с превышения 50 млн.

В общую базу входят зарплата, премии, отпускные, больничные, ГПХ и др. доходы по п. 1 ст. 210 НК РФ. Вычеты уменьшают базу до определения ступени.

Делайте: выпишите пороги 2,4 / 5 / 20 / 50 млн на стикере у бухгалтера. Не делайте: не применяйте 15% ко всей зарплате, как только годовой доход перевалил за 2,4 млн.

Шаг 2: Просчитайте НДФЛ на примере 250 000 ₽ в месяц

Оклад 250 000 ₽ без премий даёт 3 млн ₽/год. Налог: 312 000 ₽ (13% с 2,4 млн) + 90 000 ₽ (15% с 600 тыс.) = 402 000 ₽. Ставка 18% не включается - нужен доход свыше 5 млн ₽.

Порог 2,4 млн пересекают в октябре (10-я выплата). До октября нарастающий доход 2 250 000 ₽, удержано 292 500 ₽. После октябрьской зарплаты доход 2 500 000 ₽, исчислено 327 000 ₽. Удержать в октябре: 327 000 − 292 500 = 34 500 ₽, а не 37 500 ₽, если ошибочно взять 15% со всей зарплаты.

За полугодие (январь-июнь) доход 1,5 млн ₽, удержано 195 000 ₽. К концу июля без премий доход 1 750 000 ₽, ставка 13%, удержание за месяц 32 500 ₽, нарастающий удержанный налог - 227 500 ₽.

Мини-сценарий: IT-студия, у разработчика оклад 250 000 ₽. В июне - премия 500 000 ₽. К концу июля доход: 1,5 млн + 500 тыс. + 250 тыс. = 2 250 000 ₽. До порога 2,4 млн осталось 150 тыс. ₽ - 15% включится в августе-сентябре, а не в октябре.

Делайте: таблица "месяц / доход / удержать" для каждого ключевого сотрудника. Не делайте: не обещайте фиксированный "чистый" оклад на весь год.

Шаг 3: Настройте 1С или зарплатный сервис на удержание при каждой выплате

В 1С:ЗУП или облачном сервисе НДФЛ считают при каждом начислении. Проверьте: расчёт по нарастающему итогу включён; нет ручной фиксации "13% до декабря"; при промежуточных выплатах пересчитывается разница. Сверьте тестовый лист с ручным прикидом из шага 2.

Мини-сценарий: маркетинговое агентство на облачном сервисе. После обновления бухгалтер прогнал тест на 250 000 ₽ - октябрьское удержание 34 500 ₽, а не 37 500 ₽. Без теста - переплата налога и возврат сотруднику.

Делайте: после обновления 1С прогоните тест на окладе 250 000 ₽. Не делайте: не ведите расчёт в Excel, если в месяце несколько выплат.

Шаг 4: Сведите премии, отпускные и больничные в одну базу

Любая внеплановая выплата двигает нарастающий итог. Премия в июне и отпускные в июле ускоряют выход на 15%. Больничные, которые платит работодатель, тоже входят в общую прогрессию. Порядок расчёта отпускных - в материале про расчёт отпускных 2026. Пересчитайте НДФЛ в день начисления: одна сумма может сдвинуть сотрудника на следующую ступень.

Дивиденды - отдельная база 13/15%, не суммируются с зарплатой для порога 2,4 млн. Доходы от имущества и ЦБ - тоже отдельно.

Делайте: пересчёт в день премии или отпускных. Не делайте: не смешивайте дивиденды и оклад в одном расчёте.

Шаг 5: Выделите районные коэффициенты и северные надбавки с 2026 года

С 01.01.2026 (ФЗ № 425-ФЗ, п. 6.2 ст. 210 НК РФ) из отпускных, больничных и командировочных обязательно выделяют долю районного коэффициента (РК) и северных надбавок (СН). К выделенной части - льготная шкала 13/15% (п. 1.2 ст. 224 НК РФ). К остатку той же выплаты - общая шкала 13-22%.

Пример: отпускные 100 000 ₽, из них 30 000 ₽ - РК и СН. С 30 000 ₽ считают 13/15%, с 70 000 ₽ - полную прогрессию. В 6-НДФЛ и уведомлениях на ЕНС суммы идут разными кодами бюджетной классификации (КБК).

Мини-сценарий: логистическая компания на севере, оклад 200 000 ₽ с надбавкой. Из отпускных 80 000 ₽ выделили 24 000 ₽ как долю РК и СН - к ним 13/15%, к остатку полная шкала. Иначе ошибка в КБК и разделе 2.

Делайте: настройте выделение в 1С с января 2026. Не делайте: не путайте 425-ФЗ (север) с 176-ФЗ (пятиступенчатая шкала) - пороги 425-ФЗ не менял.

Шаг 6: Перечислите НДФЛ на ЕНС в сроки 2026 года

График: удержания 1-22 числа - уведомление до 25-го, уплата до 28-го; 23-конец месяца - уведомление до 3-го, уплата до 5-го следующего. В июле: 25.07/28.07 и 03.08/05.08. Штраф за неуплату - 20% (п. 1 ст. 123 НК РФ).

Схема: Выплата → удержание → уведомление на ЕНП → списание с ЕНС

Делайте: напоминания в календаре на 25-е и 3-е число. Не делайте: не переводите налог без уведомления.

Шаг 7: Подготовьте 6-НДФЛ за полугодие к 27 июля 2026

Форма 6-НДФЛ за январь-июнь 2026 сдают не позднее 27.07.2026. В разделе 2 - отдельный блок на каждую применённую ставку (13, 15, 18, 20, 22%) со своим КБК; данные нарастающим итогом с начала года. Сверьте раздел 2 с расчётными листками по каждому сотруднику.

Календарь отчётности - в материале про отчётность до 27 июля 2026. Взносы на ФОТ - отдельно: страховые взносы МСБ 2026. Штраф за просрочку 6-НДФЛ - 1 000 ₽/мес. (п. 1.2 ст. 126 НК РФ).

Делайте: до 20 июля сверьте раздел 2 с ведомостями. Не делайте: не оставляйте сдачу на вечер 27-го.

Сверьте таблицу: доход, ставка и удержание в июле

- 1 750 000 ₽ (250 000 ₽/мес). Ставка: 13%. Удержать за июль: 32 500 ₽.

- 2 250 000 ₽ (+ премия 500 000 ₽ в июне). Ставка: 13%. Удержать за июль: 32 500 ₽.

- свыше 2 400 000 ₽ (премия довела выше порога). Ставка: 15% на превышение. Удержать за июль: пересчёт по нарастающему итогу.

Проверьте пять ошибок работодателя

- Не пересчитали НДФЛ после премии. Каждая внеплановая выплата меняет нарастающий итог - пересчёт в день начисления.

- Применили 15% ко всей зарплате сверх 2,4 млн. Повышенная ставка только на превышение; дальше возможны 18, 20 и 22%.

- Смешали зарплату и дивиденды. Для порога 2,4 млн по зарплате дивиденды не учитывают.

- Не выделили РК и СН из отпускных и больничных. С 2026 года обязательно; иначе ошибка в КБК и разделе 2.

- Просрочили ЕНС или 6-НДФЛ. Штраф 20% на неуплату НДФЛ и 1 000 ₽/мес. за несвоевременную отчётность.

Что дальше

Зафиксируйте шкалу, прогоните расчёт, настройте 1С, выделите северные надбавки и сдайте 6-НДФЛ до 27 июля. Нужна помощь с кадровым учётом - получите предложение от Monster Context.

Частые вопросы

При каком годовом доходе включается ставка 15%?

С превышения 2,4 млн ₽ нарастающего дохода с 1 января. До этой суммы действует 13%. Порог годовой, не месячный.

22% берут со всей зарплаты или только с части сверх 50 млн?

Только с превышения 50 млн ₽ в год. Нижние ступени - 13, 15, 18 или 20%.

Как удержать НДФЛ с полугодовой премии или отпускных?

Добавьте выплату к доходу с начала года, рассчитайте налог по ступеням, вычтите уже удержанное. Сделайте это до перевода денег на карту сотрудника.

Считаются ли дивиденды вместе с зарплатой для порога 2,4 млн?

Нет. Зарплата - пять ступеней 13-22%. Дивиденды - отдельная база 13/15%, на порог зарплаты не влияют.

Когда платить НДФЛ на ЕНС за июльские удержания?

За 1-22 июля: уведомление 25.07, уплата 28.07. За 23-31 июля: уведомление 03.08, уплата 05.08.

До какого числа сдать 6-НДФЛ за первое полугодие 2026?

Не позднее 27.07.2026. В разделе 2 - отдельный блок на каждую ставку, данные нарастающим итогом.

Будет ли 15% в июле при окладе 250 000 ₽ без премий?

Нет. Доход к концу июля - 1,75 млн ₽, ставка 13%, удержание за месяц 32 500 ₽.