После реформы 2026 года селлер на УСН внезапно стал плательщиком НДС, а в отчётах маркетплейса видит «к перечислению», комиссию с НДС 22% и не понимает, с какой суммы считать налог. Типичная ошибка: взять 890 ₽ после комиссии вместо 1 220 ₽ цены покупателя, выбрать 5% «для простоты» и не заложить налог в цену. Ниже — пороги 2026, три ставки, одна продажа на WB и Ozon, строка в unit-экономике и сверка с декларацией до рубля.

Налоговая база НДС — валовая цена покупателя из финотчёта, а не «к перечислению». Письмо ФНС от 17.11.2025 № СД-16-3/335@ разрешает брать выручку и базу по отчёту маркетплейса с учётом скидок, если отчёт получен до сдачи декларации. Порог освобождения в 2026 — 20 млн ₽ за 2025 год (не 60 млн). Формулы: 5/105, 7/107, 22/122. Ставку фиксируете на 12 кварталов.

С 01.01.2026 базовая ставка НДС — 22% (было 20%). Цена на витрине и сумма на р/с — разные вещи: налог считают с первой. Если вы уже считаете УСН 6% с выручки WB и Ozon, НДС — отдельная строка в P&L, не в одной ячейке с комиссией и логистикой.

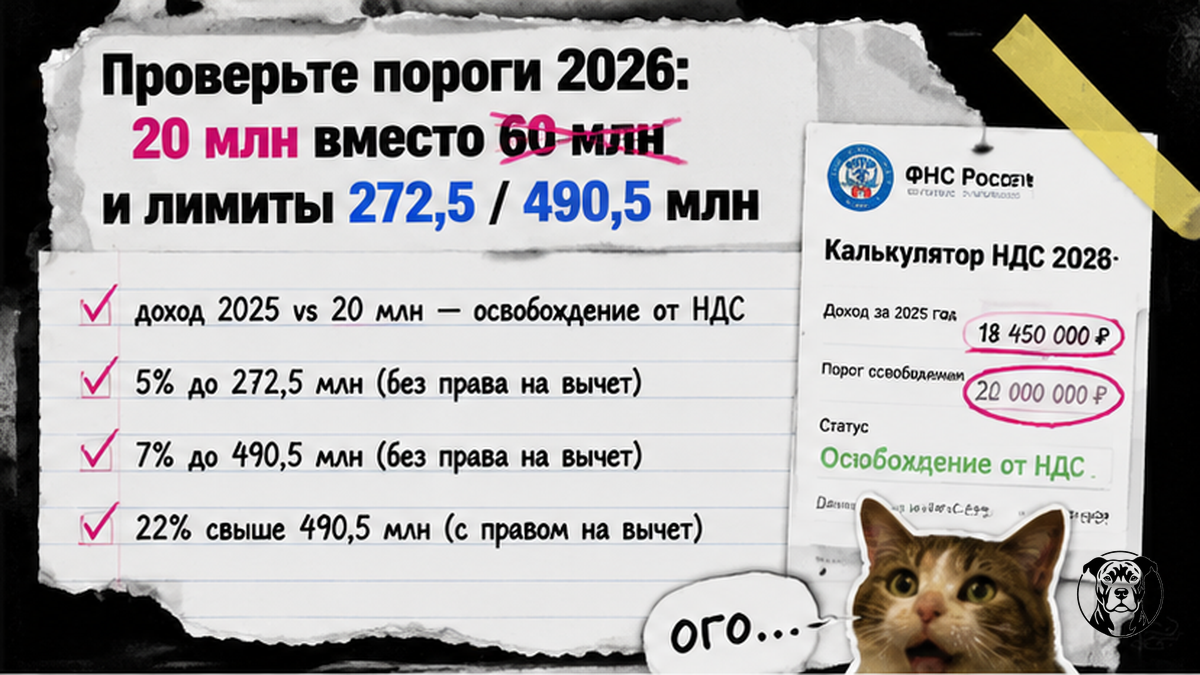

Проверьте пороги 2026: 20 млн вместо 60 млн и лимиты 272,5 / 490,5 млн

Главная путаница — порог 60 млн ₽: в 2025 он давал освобождение, в 2026 смотрите доход за 2025. Больше 20 млн — НДС с 01.01.2026. Не выше 20 млн — освобождение по ст. 145 НК РФ. Диапазоны пониженных ставок с дефлятором 1,090:

- 5% — доход от 20 до 272,5 млн ₽ (базовый коридор 20-250 млн × 1,090)

- 7% — от 272,5 до 490,5 млн ₽ (база 250-450 млн × 1,090)

- 22% / 10% — свыше 490,5 млн, с правом вычета входящего НДС

ИП на УСН 6% с оборотом 35 млн ₽ в 2025 в 2026 взял «к перечислению» как доход, выбрал 5% и не заложил налог в цену — маржа по хит-SKU упала на 4-5 п.п. Бухгалтер показал: НДС считают с 1 220 ₽ цены покупателя, а не с 890 ₽ после комиссии. Проверьте итог 2025 и нарастающий итог 2026 — чтобы вовремя увидеть переход на 7% или 22%. Избегайте типичной ошибки — тянуть пороги «60 / 250 / 450» без поправки на 20 млн.

- Выгрузите годовой доход из финотчётов WB/Ozon и книги учёта за 2025.

- Сравните с 20 млн ₽ — определите дату начала обязанности по НДС.

- Зафиксируйте нарастающий итог 2026 по кварталам — не перепрыгнете ли на 7% или 22%.

- Если работали на УСН без НДС и в середине года превысили 20 млн в 2026 — уточните момент перехода у бухгалтера (раздельный учёт до/после порога).

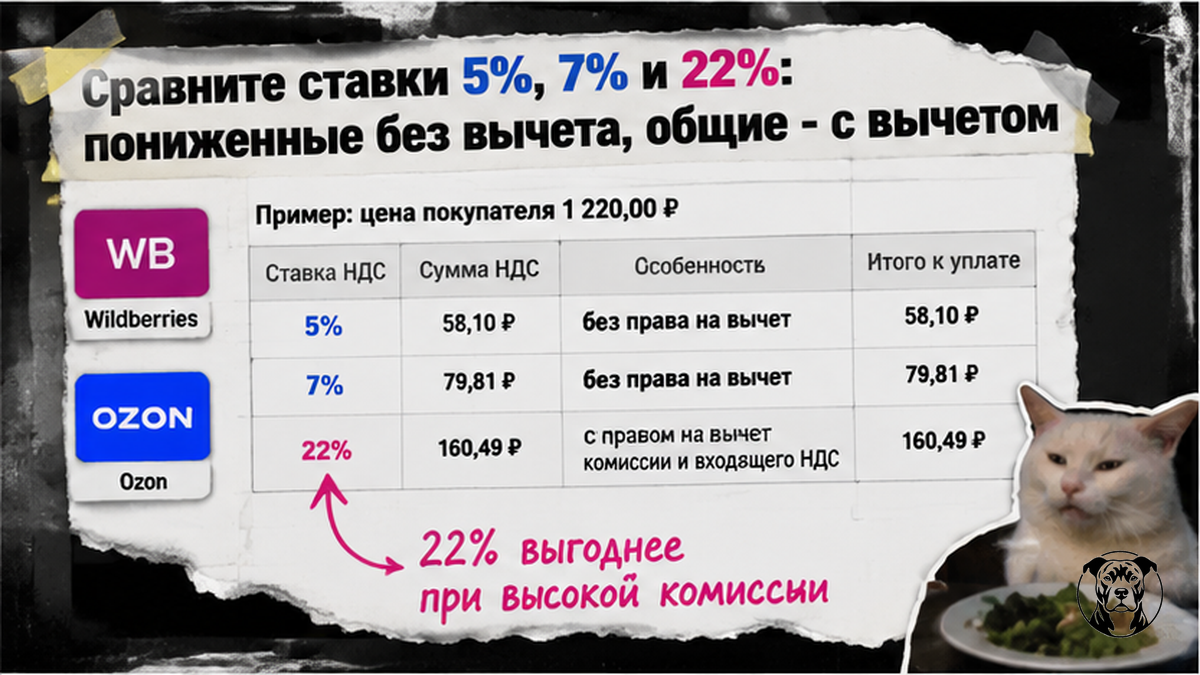

Сравните ставки 5%, 7% и 22%: пониженные без вычета, общие — с вычетом

5% и 7% на УСН — без вычета входящего НДС (п. 8 ст. 164 НК РФ), 22%/10% — с вычетом. Ставку фиксируете на 12 кварталов (п. 9 ст. 164). Комиссия МП содержит НДС 22%; при ваших 5% он не вычитается.

Числовой пример при цене на витрине 1 220 ₽ (НДС уже внутри цены), комиссия и логистика около 330 ₽:

Ставка НДС НДС с продажи Вычет с комиссии К уплате в бюджет 5% (без вычета) 1 220 × 5/105 = 58,10 ₽ 0 58,10 ₽ 7% (без вычета) 1 220 × 7/107 ≈ 79,81 ₽ 0 ≈ 79,81 ₽ 22% (с вычетом) 1 220 × 22/122 = 220 ₽ 330 × 22/122 ≈ 59,51 ₽ ≈ 160,49 ₽

5% кажется дешевле 22%, но на высокой комиссии 22% с вычетом часто выигрывает. Если закупаете у поставщиков на ОСН с НДС 22%, в таблице сравните обе модели на вашей себестоимости — не фиксируйте 5% «для простоты» на 12 кварталов без расчёта.

Возьмите налоговую базу из цены покупателя, а не из поля «к перечислению»

Ориентир: база — цена покупателя с учётом скидок в финотчёте. Поле «к перечислению» (ppvz_for_pay на WB) — после удержаний, для НДС не годится. На Ozon ищите сумму, которую заплатил клиент. Формула на обеих площадках одна, отличаются колонки и период отчётов.

Что нужно для НДС Wildberries Ozon База (валовая выручка) Цена покупателя в детализации продаж Сумма начисления по цене клиента Не брать как базу «К перечислению», ppvz_for_pay Чистое поступление после всех удержаний НДС в комиссии МП Отдельное поле НДС с вознаграждения WB НДС внутри строки вознаграждения Ozon

Скачайте финотчёты за квартал в кабинете Wildberries и Ozon Seller. Сложите валовую выручку по продажам, вычтите возвраты — это налоговая база по письму ФНС № СД-16-3/335@. В реальном проекте часто ломается сверка, когда берут поступление на р/с вместо строки продажи: на счёт приходит меньше из-за комиссии, но НДС всё равно с полной цены клиента.

Посчитайте НДС по формулам 5/105, 7/107 и 22/122 на одной продаже

Если цена на витрине уже включает НДС (обычный случай для B2C), используйте расчётные доли из п. 4 ст. 164 НК РФ:

Схема расчёта: Цена покупателя (с НДС) → выделить НДС: × 5/105 или 7/107 или 22/122 → при 22% вычесть НДС из комиссии МП → НДС к уплате → сверка с декларацией

Пример одной продажи (цена 1 220 ₽, удержания МП 330 ₽):

- Ставка 5%: НДС = 1 220 × 5/105 = 58,10 ₽. К перечислению на р/с: 1 220 − 330 − 58,10 ≈ 831,90 ₽. НДС 58,10 ₽ платите отдельно в бюджет.

- Ставка 7%: НДС = 1 220 × 7/107 ≈ 79,81 ₽. Вычета нет.

- Ставка 22%: НДС с продажи 220 ₽, вычет с комиссии ≈ 59,51 ₽, к уплате ≈ 160,49 ₽.

- На WB и Ozon подставьте ту же цену покупателя — итоговый НДС к уплате за единицу совпадёт; меняется только способ выгрузки строки из отчёта.

- Для УСН 6% «очистите» доход: из валовой выручки выделите НДС (× 5/105 и т.д.), налог УСН считайте с суммы без НДС. НДС уплачивается отдельно.

Если цена без НДС, начисляйте сверху 5%, 7% или 22%. На витрине WB/Ozon почти всегда НДС уже внутри цены — используйте доли 5/105, 7/107, 22/122; не делайте умножение на 0,05 или 0,22 к полной сумме.

Заложите НДС в unit-экономику SKU, чтобы маржа не ушла в минус

Добавьте в unit-экономику строку «НДС к уплате»: цена витрины → НДС → комиссия → себестоимость → безубыточная цена. Шаблоны: WB и Ozon. При 5%/7% строка НДС — чистый расход без зачёта комиссии; при 22% — НДС с продажи минус вычеты с комиссии и закупки. Типичная ошибка — вычитать НДС из комиссии при 5%, хотя вычета нет. Пересчитайте топ-SKU: если маржа после налога ниже цели, поднимайте цену до фиксации ставки.

Таблицы НДС по живым финотчётам, разбор ставки 5% vs 22% и шаблон сверки с декларацией — в Telegram-канал Kapadastr

Сверьте финотчёт с декларацией: чек-лист перед сдачей

Результат, который вы получите: на примере одной продажи WB и Ozon сможете посчитать одинаковую сумму НДС к уплате из цены покупателя; в unit-экономике заложен НДС без ложного вычета при 5%/7% или с вычетом при 22%; валовая выручка из финотчёта сходится со строкой декларации до рубля.

Сделайте чеклист перед квартальной сдачей:

- Скачаны детализации WB и Ozon за весь квартал, включая возвраты

- Валовая выручка посчитана отдельно от «к перечислению»

- НДС выделен по вашей ставке (5/105, 7/107 или 22/122)

- При 22% собраны суммы входящего НДС по комиссии и закупкам для вычета

- Unit-экономика топ-SKU обновлена с строкой НДС

- УСН 6%: доход очищен от НДС, авансы УСН пересчитаны при необходимости

- УСН 15%: комиссия МП учтена в расходах, НДС не смешан с УСН

- Раздел 3 декларации по НДС сверен с книгой продаж

- Ставка НДС не менялась вне правил 12 кварталов

- Срок: декларация до 25-го числа месяца после квартала, уплата через ЕНС тремя частями

- Спорные операции (смешанные ставки 10%, несколько МП) согласованы с бухгалтером

Материал не заменяет консультацию бухгалтера. Спорные кейсы — к специалисту или ФНС.

Разборы налоговой нагрузки на маркетплейсах, таблицы и свежие разъяснения — можно подписаться в Telegram.

Частые вопросы

С какого оборота нужно платить НДС на маркетплейсах в 2026?

Если доход за 2025 год превысил 20 млн ₽, обязанность НДС с 01.01.2026. Порог 60 млн относится к правилам 2025 года, не подставляйте его в расчёт 2026.

Как посчитать НДС 5% при УСН с ценой 1 220 ₽ на витрине?

Умножьте цену покупателя на 5/105: 1 220 × 5/105 = 58,10 ₽ к уплате. Вычет с комиссии маркетплейса при ставке 5% не применяется.

НДС на УСН маркетплейсы: с какой суммы считать?

С валовой цены покупателя из финотчёта WB или Ozon, с учётом скидок в отчёте. Не с суммы «к перечислению» и не только с поступления на расчётный счёт.

Одинаково ли считать НДС на Wildberries и Ozon?

Да. База — цена клиента. Отличаются названия колонок и период отчётов; формулы 5/105, 7/107, 22/122 те же.

Когда подавать декларацию по НДС селлеру на маркетплейсе?

Ежеквартально, не позднее 25-го числа месяца после квартала. Перед отправкой сверьте валовую выручку из отчётов МП с разделом 3 декларации.

Почему 5% иногда дороже 22% на маркетплейсе?

При высокой комиссии и закупках с входящим НДС вычет по ставке 22% снижает платёж сильнее, чем «дешёвые» 5% без вычета. Сравните обе модели на ваших цифрах до выбора ставки на 12 кварталов.

Нужно ли догонять скидки WB задним числом для НДС?

Если финотчёт маркетплейса с актуальными скидками получен до сдачи декларации, выручку и базу НДС формируют по этому отчёту без отдельных корректировок задним числом.