ООО на УСН «Доходы» выкупило у поставщика право требования к должнику за 700 000 рублей, а должник вернул 1 000 000 рублей. Возникает закономерный вопрос: облагать налогом маржу в 300 000 рублей или весь поступивший миллион? Минфин в письме от 20.08.2025 № 03-11-11/81396 ответил однозначно: налог считается со всей суммы, которую перечислил должник, и в эту сумму входят основной долг, проценты, неустойки, а также компенсация судебных расходов.

Ключевая особенность объекта «Доходы» здесь в том, что затраты на покупку самого права требования в налоговой базе не отражаются. Если право номиналом миллион куплено за 700 тысяч, по ставке 6% облагается не разница в 300 тысяч, а вся поступившая сумма. Для компаний, которые используют цессию как способ дисконтного выкупа задолженностей, это означает фактическое налогообложение всей выручки от взыскания, а вовсе не прибыли по сделке.

Правовая база: что регулирует операцию цессии

Уступка права требования регламентируется гл. 24 ГК РФ (ст. 382–390 ГК РФ). По договору цессии первоначальный кредитор (цедент) передает новому кредитору (цессионарию) право требовать исполнения обязательства от должника. Согласие должника по общему правилу не требуется, однако его необходимо письменно уведомить о состоявшейся уступке (ст. 382 ГК РФ).

Налогообложение операций с уступкой прав требования у плательщиков УСН строится на трех нормах НК РФ:

- ст. 346.15 задает порядок определения объекта налогообложения с отсылкой к ст. 248 и 249;

- ст. 346.17 устанавливает кассовый метод признания доходов;

- ст. 249 квалифицирует выручку от реализации имущественных прав как доход от реализации.

Право требования по договору цессии относится к имущественным правам. Поэтому все, что поступает от должника или от последующего цессионария (при перепродаже), считается выручкой от реализации имущественного права и в полном объеме формирует доход по УСН.

Если уступаемое требование возникло из сделки, требующей государственной регистрации (классический пример — договор аренды недвижимости сроком не менее года), сам договор цессии также подлежит регистрации (п. 2 ст. 389 ГК РФ). Уступка по сделке, оформленной в простой письменной форме, оформляется аналогично — в простой письменной форме.

Главный вопрос: что считать доходом цессионария на УСН «Доходы»

В письме от 20.08.2025 № 03-11-11/81396 Минфин зафиксировал прямую позицию: когда должник гасит приобретенное право требования, цессионарий на упрощенке включает в доход полную сумму поступления, а не разницу между ценой покупки и суммой погашения.

Юридическая логика выстроена на п. 1 ст. 346.15 НК РФ: на УСН доходы определяются по правилам ст. 248 и 249 НК РФ. Выручка от реализации имущественного права (а право требования таковым и является) формирует доход от реализации целиком. Дополнительно ведомство опирается на п. 3 ст. 279 НК РФ: доход от реализации финансовых услуг считается как стоимость имущества, причитающегося налогоплательщику при последующей уступке или прекращении обязательства, в том числе при погашении должником.

Что касается затрат на приобретение права требования, они не учитываются при УСН ни на одном из объектов: в закрытом перечне п. 1 ст. 346.16 НК РФ такая статья расходов попросту отсутствует.

Стоимость приобретения права требования на УСН «Доходы» вычесть нельзя, поскольку расходы по конструкции этого режима в принципе не уменьшают базу. Таким образом, маржа между ценой приобретения права и суммой взыскания полностью облагается по ставке 6% (или по региональной пониженной, если таковая установлена).

Момент признания дохода: кассовый метод

УСН работает по кассовому методу. Доход признается в одну из дат:

- когда деньги поступили на расчетный счет или в кассу;

- когда получены иное имущество, работы, услуги или имущественные права;

- когда задолженность перед налогоплательщиком погашена другим способом (зачет, отступное).

Ни подписание договора цессии, ни оплата цеденту не образуют дохода у цессионария. Объект налогообложения возникает в тот момент, когда должник перечислил деньги новому кредитору либо иным образом исполнил обязательство.

Когда должник рассчитывается траншами, каждое поступление формирует доход на дату зачисления в полной сумме транша. Пропорциональное распределение цены приобретения права требования между траншами на УСН «Доходы» не применяется по простой причине: расходы вообще не участвуют в формировании налоговой базы.

Пример: ООО приобрело право требования номиналом 1 200 000 ₽ за 800 000 ₽. В марте 2026 года должник перечислил 400 000 ₽, в июне 2026 года — еще 800 000 ₽. Налог по УСН 6% составит: за I квартал — 24 000 ₽ (с 400 000 ₽), за II квартал — 48 000 ₽ (с 800 000 ₽). Итоговые 72 000 ₽ начисляются на весь миллион двести, а не на маржу в 400 000 ₽.

Запись операции в КУДиР

В Книге учета доходов и расходов у ООО на УСН «Доходы» каждый платеж от должника попадает в графу 4 «Доходы, учитываемые при исчислении налоговой базы». Дата записи совпадает с датой зачисления денег.

В реквизитах строки указываются:

- дата и номер платежного поручения должника (или приходного кассового ордера при наличной оплате);

- содержание операции (например, «Поступление в счет погашения права требования по договору цессии № __ от __, должник — наименование»);

- полная сумма поступления.

Графа 5 «Расходы» при этом остается пустой. Оплата цеденту за приобретенное право требования в КУДиР вообще не отражается, так как для целей УСН расходом не является.

Сдавайте декларацию по УСН без ошибок прямо из 1С

Сервис 1С-Отчетность позволяет отправлять отчетность в ФНС напрямую из программ «1С:Предприятие» с предварительной проверкой ошибок перед отправкой. Мониторинг доставки и уведомления о статусе — все в одном окне. Подключить 1С-Отчетность

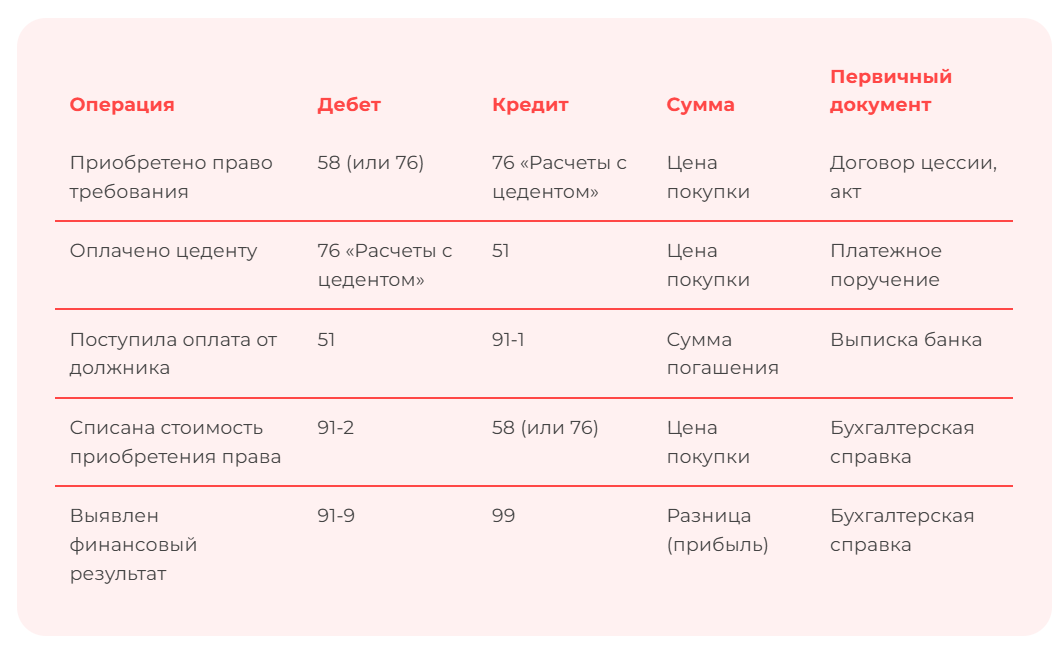

Бухгалтерский учет у ООО

В отличие от ИП, организация обязана вести бухгалтерский учет. Цессия оформляется первичными документами по правилам ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Квалификация актива

Приобретенное право требования отражается как финансовое вложение при условии, что соблюдаются критерии п. 2 ПБУ 19/02: есть документы, подтверждающие право (договор цессии, акт передачи документов, уведомление должника), финансовые риски перешли к цессионарию, а сам актив способен приносить экономические выгоды — доход в виде разницы между ценой покупки и суммой погашения, проценты, неустойки.

Право требования, выкупленное с дисконтом ради взыскания, этим критериям отвечает. Оно учитывается на счете 58 «Финансовые вложения», субсчет «Приобретенные права требования».

Если же требование куплено по номиналу для обычных расчетов с контрагентом, без явной цели заработать на разнице, допустимо использовать счет 76 «Расчеты с разными дебиторами и кредиторами». Однозначных официальных разъяснений по этому вопросу нет, поэтому подход закрепляется в учетной политике организации.

Типовые проводки

Автоматизируйте бухучет цессии: проводки, первичка, отчетность

1С:Бухгалтерия 8 поддерживает ведение бухгалтерского и налогового учета, выписку первичных документов и автоматическое формирование актов сверки. Все, что нужно для корректного отражения операций с правами требования. Подробнее

Особые ситуации

Неустойка, проценты, штрафы сверх номинала

Все, что получено от должника сверх основной суммы долга (пени, штрафы, проценты по решению суда), формирует у цессионария внереализационный доход по п. 3 ст. 250 НК РФ. Такие поступления включаются в налоговую базу по УСН полностью, на дату зачисления средств.

По той же логике облагается и компенсация судебных расходов с возмещением госпошлины: для целей УСН это не возврат ранее понесенных затрат, а самостоятельный доход.

Отступное и неденежные формы погашения

Когда должник передает цессионарию имущество в счет долга по соглашению об отступном, доход признается на дату перехода права собственности на это имущество. Размер дохода — стоимость, согласованная сторонами в соглашении. Кассовый метод ст. 346.17 НК РФ охватывает и получение имущества, прямо упоминая «погашение задолженности иным способом».

При зачете встречных требований дата признания дохода — день подписания акта о зачете.

Согласованная стоимость передаваемого имущества фиксируется в соглашении об отступном, и именно она применяется для целей налогообложения. Если же эта стоимость заметно ниже рыночной, инспекция вправе оценить операцию через ст. 54.1 НК РФ.

Переуступка (последующая цессия)

Если ООО решает не дожидаться погашения от должника и продает право требования следующему цессионарию, поступление от нового кредитора квалифицируется как доход от реализации имущественного права (ст. 249 НК РФ). По ставке 6% облагается вся сумма по договору переуступки — вычитать цену первоначальной покупки нельзя.

НДС в составе уступленного долга

Когда первоначальное обязательство возникло из реализации товаров, работ или услуг с налогом на добавленную стоимость, в составе требования может «сидеть» сумма налога, ранее предъявленная цедентом покупателю. Для цессионария на УСН, освобожденного от НДС, это нейтральная история: упрощенец не выделяет налог при получении денег от должника и не предъявляет его в счетах-фактурах. Вся сумма, поступившая от должника (включая НДС, заложенный в первоначальный долг), формирует доход по УСН.

С 2025 года все организации и ИП на УСН признаются плательщиками налога на добавленную стоимость, но упрощенцы с доходами за предыдущий год менее 20 млн рублей автоматически освобождаются от НДС по ст. 145 НК РФ. Если же ООО освобождением не пользуется и применяет общие ставки НДС (22%, 10%), операции уступки подчиняются правилам ст. 155 НК РФ. При выборе специальных ставок 5% или 7% к ним добавляются ограничения по вычетам «входного» НДС.

Освобождение от НДС по ст. 145 НК РФ: кто платить не должен и как это оформить

Александра Кадынцева

Документы для подтверждения операции

Базовый пакет, который должен быть у цессионария, включает:

- договор цессии с цедентом, подписанный обеими сторонами;

- акт приема-передачи документов, удостоверяющих право требования (договор с должником, первичка, переписка, судебные решения);

- уведомление должника о состоявшейся уступке с подтверждением направления — это может быть почтовая квитанция, отметка о вручении или электронное подтверждение;

- платежный документ об оплате цеденту и поступающие от должника платежки или иные документы о погашении, а при взыскании через суд — судебные акты, исполнительные листы и постановления приставов.

Все первичные документы должны отвечать требованиям ст. 9 Федерального закона № 402-ФЗ: содержать наименование, дату, описание хозяйственной операции, измерители, а также должности и подписи ответственных лиц.

Документы по цессии — в электронном виде, без потерь

Сервис Доки позволяет обмениваться договорами, актами и уведомлениями с контрагентами в электронном виде прямо из 1С. Облачное хранение документов и маршруты согласования — чтобы защитный пакет по сделке всегда был под рукой. Подробнее

Налоговые риски

О каких рисках следует помнить при принятии долга по цессии:

- Переквалификация деятельности. Если организация системно скупает права требования с дисконтом и взыскивает долги, инспекция может расценить это как отдельный вид деятельности — по сути коллекторский или инвестиционный. Прямого запрета для упрощенки тут нет, но при достижении лимитов по доходам право на спецрежим утрачивается по общим правилам ст. 346.13 НК РФ. Особенно чувствительна ситуация, когда бизнес-модель построена на массовом выкупе долгов. В таком случае налоговая может сопоставить фактический вид деятельности с заявленными ОКВЭД и применить ст. 54.1 НК РФ при выявлении искажения сведений или признаков дробления бизнеса.

- Сделки между взаимозависимыми лицами. Уступка между связанными компаниями по цене заметно ниже рыночной — классический объект внимания инспекторов. Когда цедент и цессионарий взаимозависимы (ст. 105.1 НК РФ), а цена сделки не соответствует рыночному уровню, возможны доначисления у цедента по ст. 279 НК РФ и проверка деловой цели всей операции.

- Признание договора цессии недействительным. В случае, если суд признал договор цессии недействительным уже после того, как должник перечислил деньги новому кредитору, возникает реституция: цессионарий возвращает полученное, а права требования восстанавливаются у цедента. Налоговые последствия для упрощенца на «Доходах» сводятся к уточненной декларации за период признания дохода с исключением соответствующих сумм.

При крупных сделках цессии разумно заранее формировать защитный пакет — экономическое обоснование цены, расчет ожидаемой эффективности взыскания, переписку с должником о реальности задолженности. Это снижает риски претензий налоговой по ст. 54.1 НК РФ.

Штрафы по УСН для ИП и ООО: полный разбор санкций

Дарья Алексеева

Часто задаваемые вопросы

Облагается ли налогом сама покупка права требования у цедента?

Нет, оплата цеденту дохода у цессионария не образует. Доход возникает только тогда, когда должник перечислит деньги или произойдет последующая переуступка третьему лицу. Это прямо следует из кассового метода п. 1 ст. 346.17 НК РФ.

Можно ли учесть в расходах сумму, уплаченную цеденту, если перейти с УСН «Доходы» на «Доходы минус расходы»?

Нет. Затраты на приобретение имущественных прав на объекте «Доходы минус расходы» тоже не учитываются, поскольку отсутствуют в закрытом перечне ст. 346.16 НК РФ.

Должник заплатил больше номинала из-за процентов и пеней. С чего платить налог?

Со всей поступившей суммы. В доход цессионария на УСН включаются основной долг, проценты, пени, штрафы и компенсация судебных расходов — без исключений. Основание: п. 3 ст. 250 НК РФ, п. 1 ст. 346.15 НК РФ; письмо Минфина от 20.08.2025 № 03-11-11/81396.

Что делать, если должник погасил долг товарами, а не деньгами?

Признать доход на дату перехода права собственности на имущество, оценив его по согласованной сторонами стоимости. Кассовый метод п. 1 ст. 346.17 НК РФ охватывает любое погашение, включая отступное и зачет. Документальное оформление — соглашение об отступном и акт приема-передачи имущества.

Цессионарий выкупил долг за 500 тысяч, должник вернул только 300 тысяч и обанкротился. Будет ли учтен убыток?

На УСН «Доходы» нет, поскольку расходы базу не уменьшают. На УСН «доходы минус расходы» тоже нет: списание безнадежной задолженности по приобретенному праву требования в закрытый перечень ст. 346.16 НК РФ не входит. Поступившие 300 тысяч облагаются налогом полностью.