Минфин разъяснил учет автотранспорта

Минфин России в письме от 21.04.2026 № 03-03-06/1/33527 подтвердил подход к учету расходов на содержание служебного транспорта для налога на прибыль.

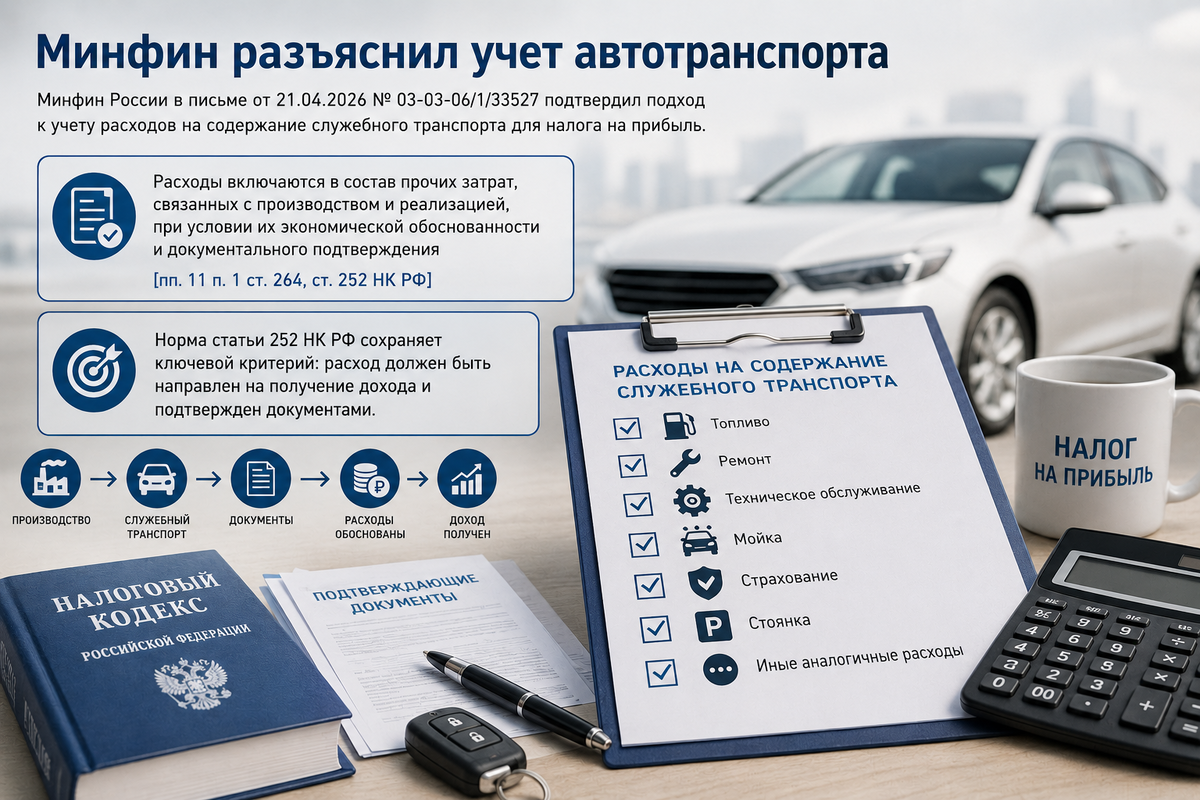

Расходы включаются в состав прочих затрат, связанных с производством и реализацией, при условии их экономической обоснованности и документального подтверждения [пп. 11 п. 1 ст. 264, ст. 252 НК РФ].

К таким затратам отнесены расходы на топливо, ремонт, техническое обслуживание, мойку, страхование, стоянку и аналогичные элементы эксплуатации транспорта.

Норма статьи 252 НК РФ сохраняет ключевой критерий: расход должен быть направлен на получение дохода и подтвержден документами.

Практика 2026. Минфин последовательно исключает формальный подход к перечню документов и переносит акцент на доказуемость хозяйственной связи затрат.

правовая база учета расходов

Базовое регулирование формируется через общие положения налога на прибыль.

Экономическая обоснованность закреплена в [п. 1 ст. 252 НК РФ] и применяется ко всем видам затрат без исключений.

Запрещенные расходы определены в [ст. 270 НК РФ], где отсутствует прямое ограничение по служебному транспорту при соблюдении деловой цели.

Расходы на эксплуатацию транспорта квалифицируются как прочие расходы производственного характера [пп. 11 п. 1 ст. 264 НК РФ].

Отдельное значение имеет транспортное регулирование путевых листов, закрепленное Приказом Минтранса России от 28.09.2022 № 390.

Обратите внимание. Налоговый учет не привязан к закрытому перечню документов. Решающее значение имеет их доказательная сила.

документальное подтверждение расходов

Минфин подтвердил общий принцип: НК РФ не устанавливает исчерпывающий список первичных документов.

Организация вправе формировать доказательственную базу исходя из характера эксплуатации транспорта и бизнес-процессов.

Ключевое требование — подтверждение факта расхода, его размера и связи с деятельностью компании [п. 1 ст. 252 НК РФ].

В практической модели учета используются следующие документы:

— путевые листы с обязательными реквизитами, подтверждающими маршрут, пробег и цель поездки [Приказ Минтранса России № 390 от 28.09.2022];

— кассовые чеки и товарные чеки на ГСМ и сопутствующие материалы;

— акты выполненных работ по ремонту и техническому обслуживанию;

— договоры аренды транспорта и сервисного обслуживания;

— платежные документы, подтверждающие фактическое списание средств;

— внутренние приказы о закреплении транспорта за сотрудниками.

Каждый документ выполняет отдельную функцию доказательства.

Путевой лист фиксирует эксплуатацию. Чеки подтверждают расход топлива. Акты подтверждают услуги сторонних организаций.

контрольная практика налоговых органов

Налоговые органы при проверках оценивают не только наличие документов, но и их внутреннюю согласованность.

Основной фокус контроля направлен на три блока:

— соответствие маршрутов производственной деятельности;

— сопоставление расхода топлива с пробегом и типом транспорта;

— наличие логической связи между поездками и доходной деятельностью.

При отсутствии связки между документами расходы могут быть исключены из налоговой базы по налогу на прибыль [п. 1 ст. 252 НК РФ].

Отдельное внимание уделяется случаям, когда транспорт используется смешанно: служебные и личные поездки.

В таких ситуациях налоговые органы требуют раздельного учета и корректировки затрат.

риски налогового учета транспорта

Позиция Минфина не вводит новых правил, но усиливает значение доказательной базы.

Основные налоговые риски связаны с квалификацией расходов как экономически необоснованных.

Такая ситуация возникает при отсутствии документов, подтверждающих связь затрат с доходной деятельностью.

Возможные последствия:

— исключение расходов из базы по налогу на прибыль;

— доначисление налога и пеней;

— применение штрафных санкций при выявлении умысла.

Дополнительный риск формируется при несоответствии данных путевых листов фактическому расходу топлива.

Контролирующие органы сопоставляют показатели с отраслевыми нормативами и техническими характеристиками транспорта.

В отдельных случаях применяется расчетный метод определения затрат.

практическое значение разъяснений Минфина

Письмо Минфина от 21.04.2026 № 03-03-06/1/33527 подтверждает устойчивую линию регулирования.

Формальный перечень документов не является определяющим фактором.

Ключевое значение приобретает экономическая логика и воспроизводимость хозяйственной операции через документы.

Для бухгалтерий это означает необходимость усиления внутреннего контроля первички.

Для агропредприятий — необходимость стандартизации учета транспорта по единым правилам внутри холдинговых структур.

Документ усиливает значение путевого учета как базового инструмента налоговой защиты расходов на транспорт.