Потеря работы, болезнь, поломка машины, срочный ремонт, внезапный переезд — такие ситуации случаются с каждым. Но у большинства людей нет денег даже на один месяц жизни без зарплаты. По статистике, 60% россиян не имеют сбережений, а 40% живут от зарплаты до зарплаты. Что случится, если завтра вы потеряете работу или сломаете ногу и не сможете работать? Кто вас спасёт?

Финансовая «подушка безопасности» — это сумма денег, которая позволит вам прожить без дохода несколько месяцев, пока вы ищете новую работу, восстанавливаете здоровье или решаете проблему. Это ваша страховка от форс-мажоров. И она нужна каждому.

Но сколько именно нужно откладывать? 100 000 ₽? 500 000 ₽? Есть ли универсальная формула? И как начать копить, если бюджет и так в ноль?

Я финансовый аналитик, и сегодня разберу эту тему подробно, с расчётами и примерами для разных жизненных ситуаций. К концу статьи вы точно будете знать свою цифру и получите план действий, как её достичь.

---

Часть 1. Что такое подушка безопасности и зачем она нужна

Подушка безопасности — это неприкосновенный запас денег, который вы храните на отдельном счёте и используете ТОЛЬКО в экстренных ситуациях. Это не накопления на отпуск, не ремонт и не покупка машины. Это деньги «на чёрный день».

Главные функции подушки:

1. Страховка от потери дохода. Если вас уволили, вы заболели, закрылся бизнес — вы сможете прожить несколько месяцев без паники, пока ищете выход.

2. Психологический комфорт. Когда у вас есть запас, вы спите спокойнее. Это снимает стресс и позволяет принимать решения рационально, а не в режиме выживания.

3. Защита от долгов. Если случился форс-мажор, вы не берёте срочный кредит под 30–50% годовых и не занимаете у знакомых. Вы просто берёте свои деньги.

4. Возможность ждать. Если вас уволили, вы можете искать хорошую работу, а не хватать первое попавшееся предложение, потому что завтра нечем платить за квартиру.

Подушка — это не инвестиция, не способ заработка и не актив для приумножения. Это именно страховка. Поэтому она должна быть максимально надёжной и доступной в любой момент.

---

Часть 2. Как рассчитать свою подушку: пошаговая инструкция

Универсальной суммы не существует. Кому-то хватит 100 000 ₽, а кому-то нужно 800 000 ₽. Всё зависит от ваших расходов и жизненной ситуации. Вот пошаговый алгоритм расчёта.

Шаг 1. Посчитайте свою «базу выживания»

База — это минимальная сумма, которая вам нужна для жизни в течение одного месяца. В неё входят только обязательные расходы, без которых вы не можете прожить:

· Аренда жилья или ипотека.

· Коммунальные платежи (свет, вода, отопление, интернет).

· Продукты питания (базовая корзина, без деликатесов, ресторанов и доставок).

· Транспорт (проездной или бензин — минимум, чтобы добраться до работы/поликлиники).

· Связь (минимальный тариф мобильного).

· Минимальные платежи по кредитам (если есть).

· Лекарства и базовые медицинские расходы (если есть хронические заболевания).

· Страховки и налоги (если платите раз в год — разделите на 12).

В эту базу НЕ входят:

· Кафе, рестораны и доставка.

· Подписки на кино, музыку, спортзал.

· Одежда, косметика, развлечения.

· Путешествия, подарки, хобби.

Пример расчёта базы:

Семья из двух человек в Новосибирске:

· Аренда — 25 000 ₽.

· Коммуналка + интернет — 6 000 ₽.

· Продукты — 12 000 ₽.

· Транспорт — 4 000 ₽.

· Связь — 1 000 ₽.

· Платежи по кредитам — 5 000 ₽.

· Лекарства — 2 000 ₽.

· Итого база = 55 000 ₽ в месяц.

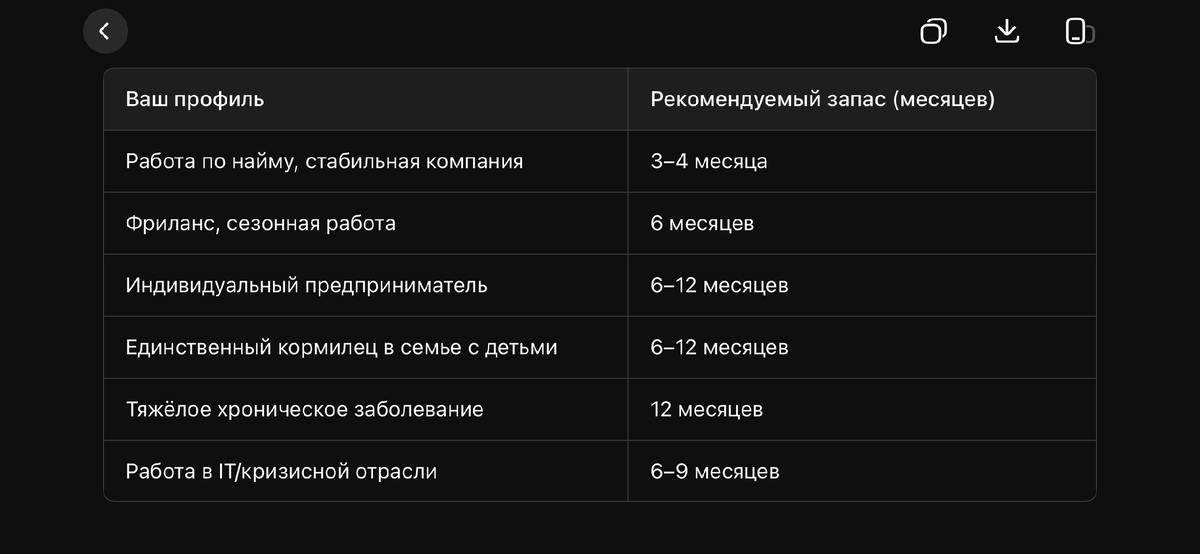

Шаг 2. Определите свои «месяцы безопасности»

Сколько месяцев вы можете прожить без дохода? Ответ зависит от вашей профессиональной ситуации.

Почему такие цифры?

· 3–4 месяца — средний срок поиска работы в стабильной экономике. Этого хватает, чтобы спокойно найти новое место.

· 6 месяцев — если рынок труда в вашем городе слабый, вы фрилансер или у вас есть иждивенцы. Вам нужно больше времени.

· 12 месяцев — если вы единственный кормилец, у вас серьёзная болезнь или в вашей отрасли идёт массовое сокращение (например, IT в 2024–2025 годах).

Шаг 3. Умножьте базу на количество месяцев

Формула простая:

Подушка = База × Количество месяцев

Теперь посчитаем для разных сценариев на основе базы 55 000 ₽ из примера.

· Для стабильной работы: 55 000 × 3 = 165 000 ₽.

· Для фрилансера: 55 000 × 6 = 330 000 ₽.

· Для единственного кормильца: 55 000 × 12 = 660 000 ₽.

---

Часть 3. Примеры для разных жизненных ситуаций

Пример 1. Молодой специалист, стабильная работа

Дмитрий, 26 лет, работает в крупной компании в Новосибирске. Живёт один, снимает студию. Его база выживания — 35 000 ₽ (аренда 16 000, коммуналка 3 000, еда 8 000, транспорт 3 000, связь 1 000, лекарства 1 000, прочее 3 000). Стабильная работа, иждивенцев нет. Рекомендуемый запас — 3 месяца. Подушка = 35 000 × 3 = 105 000 ₽.

Пример 2. Семья с ребёнком, один кормилец

Анна и Сергей, у них двое детей. Сергей — единственный работающий, его зарплата 80 000 ₽. Их база выживания — 75 000 ₽ (ипотека 30 000, коммуналка 7 000, еда 20 000, транспорт 5 000, кредиты 6 000, лекарства 3 000, связь 1 500, одежда детям 2 500). Так как Сергей единственный кормилец, рекомендуемый запас — 12 месяцев. Подушка = 75 000 × 12 = 900 000 ₽.

Пример 3. Фрилансер с нестабильным доходом

Елена, 32 года, дизайнер на фрилансе. Доход скачет от 40 000 до 100 000 ₽ в месяц. База выживания — 40 000 ₽ (аренда 18 000, коммуналка 4 000, еда 10 000, транспорт 3 000, связь 1 000, соцвзносы 2 000, лекарства 2 000). Рекомендуемый запас для фрилансера — 6 месяцев. Подушка = 40 000 × 6 = 240 000 ₽.

---

Часть 4. Где и как хранить подушку безопасности

Главное правило: деньги должны быть доступны в любой момент и защищены от инфляции. Вот лучшие варианты:

1. Накопительный счёт в банке

Вы кладёте деньги на счёт, банк начисляет проценты (сейчас 12–17% годовых). Вы можете снять деньги в любой момент без потери накопленных процентов. Это идеальный инструмент для подушки — деньги работают и всегда доступны.

2. Вклад с возможностью снятия (без потери процентов)

Некоторые банки предлагают вклады с частичным снятием. Они дают чуть более высокий процент, но если снимете раньше срока — потеряете часть дохода. Этот вариант подходит, если вы уверены, что не будете снимать подушку без крайней необходимости.

Чего делать нельзя:

· Не храните подушку в акциях, облигациях, ПИФах. Рынок может упасть в тот момент, когда деньги понадобятся — и вы потеряете часть капитала.

· Не давайте в долг. Долги возвращают не вовремя или не возвращают совсем.

· Не вкладывайте в бизнес. Бизнес может прогореть — и подушка исчезнет.

· Не храните под матрасом. Инфляция съест ваши деньги.

---

Часть 5. Как быстро накопить подушку, если денег нет

Многие скажут: «Откуда мне взять 240 000 ₽, если я едва свожу концы с концами?» Понимаю. Но есть реальные способы.

Способ 1. Откладывайте 10–15% от каждой зарплаты в день получения

Переведите деньги на накопительный счёт автоматически, чтобы не было соблазна потратить. Если ваша зарплата 60 000 ₽, откладывайте 6 000–9 000 ₽ в месяц. За год это 72 000–108 000 ₽ — уже неплохой старт.

Способ 2. Продайте ненужное

Посмотрите вокруг: старая техника, вещи, которыми не пользуетесь, мебель, книги. На Авито можно продать это за 10 000–30 000 ₽ за пару недель.

Способ 3. Сократите необязательные расходы

Откажитесь от одной подписки, реже ходите в кафе, готовьте дома. Это даст дополнительную экономию 3 000–5 000 ₽ в месяц.

Способ 4. Найдите подработку

Например, возьмите 2–3 заказа на фрилансе, раздайте листовки, помогите знакомым с ремонтом или написанием текстов. Дополнительные 5 000–10 000 ₽ в месяц ускорят накопление вдвое.

Пример расчёта накопления:

При зарплате 60 000 ₽ и экономии 5 000 ₽ + подработке 5 000 ₽ вы можете откладывать 15 000 ₽ в месяц. Для подушки 240 000 ₽ потребуется 16 месяцев.

---

Часть 6. А если я уже накопил подушку — что дальше?

Поздравляю! Вы выполнили одну из главных финансовых целей. Дальше:

· Не останавливайтесь. После подушки начинайте копить на следующие цели: капитальный ремонт, обучение, покупка жилья, инвестиции.

· Периодически пересчитывайте. Если выросли расходы — подушку нужно увеличить. Например, если аренда подорожала на 5 000 ₽, а вы не пересчитали подушку — её не хватит.

· Не касайтесь без крайней необходимости. Подушка — это страховка, а не копилка на отпуск.

---

Часть 7. Сравнительная таблица: сколько нужно в разных городах

Вывод

Подушка безопасности — это не роскошь, а обязательный элемент финансовой грамотности. Она спасает от долгов, стресса и необдуманных решений. Сколько нужно именно вам — зависит от ваших расходов и жизненной ситуации. Рассчитайте свою базу, умножьте на нужное количество месяцев и начните откладывать уже с этой зарплаты. Даже 5 000 ₽ в месяц — это 60 000 ₽ за год. Начинайте с малого, но начните сегодня.

Сохраните этот пост, чтобы не потерять формулу. А в комментариях поделитесь — сколько месяцев вы сможете прожить на свои накопления сейчас? Честный ответ поможет понять, пора бить тревогу или можно спать спокойно.