У нас на углу повесили плакат: вклад под 18% годовых. Большими красными цифрами, прямо в окне отделения. Соседка Валентина Петровна уже собралась нести туда всю пенсию за два месяца.

Я её притормозила. Не потому что не доверяю банкам. А потому что под этими красными цифрами всегда есть мелкий шрифт. И в нём обычно прячется самое интересное.

Давайте разберёмся вместе, на что смотреть пенсионеру, когда вам обещают высокую ставку. Я сама недавно открывала вклад и прошла через все эти окошки.

Первое: 18% это сколько на самом деле

Ставка на плакате и ставка, по которой вам реально начислят деньги, часто разные вещи. И вот почему.

Высокий процент обычно даётся не на все деньги и не на весь срок. Бывает так: первые два месяца действительно 18, а потом 8. В среднем за год выходит около десяти. А вы рассчитывали на восемнадцать.

Ещё вариант: повышенная ставка только на «новые деньги», которых раньше у вас в этом банке не было. Принесли пенсию со своей же карты этого банка, перевели на вклад, а ставка оказалась обычной. Я сама на этом один раз попалась.

Что спрашивать в окошке:

– На какую сумму действует ставка 18?

– Действует ли она весь срок или только часть?

– Что считается «новыми деньгами» в этом банке?

Второе: эффективная ставка и капитализация

Есть номинальная ставка, а есть эффективная. Звучит как из учебника, но суть простая.

Если проценты раз в месяц прибавляются к телу вклада, на следующий месяц процент уже капает и на них тоже. Это и есть капитализация. Эффективная ставка получается чуть выше номинальной.

А если проценты каждый месяц переводят на отдельную карту, капитализации нет. Зато деньги можно тратить сразу, не трогая вклад. Кому что важнее.

Я для себя решила так: если деньги лежат «на чёрный день» и трогать их не собираюсь, выбираю с капитализацией. Если нужна ежемесячная прибавка к пенсии на лекарства, беру с выплатой на карту.

Третье: неснижаемый остаток

Это сумма, ниже которой вклад опускать нельзя. Иначе ставка превратится в копеечную, как по обычному счёту.

В договоре эта строчка часто спрятана где-то в середине. Я всегда прошу сотрудника показать пальцем: вот эта цифра, ниже неё не снимать. И записываю на отдельной бумажке.

Случай из жизни. Знакомая сняла часть денег на ремонт, осталось чуть меньше неснижаемого остатка. Банк всё пересчитал по ставке 0,01%. Вместо ожидаемой прибавки она получила почти ничего.

Четвёртое: досрочное расторжение

Самое больное место. Если деньги понадобятся раньше срока, в большинстве случаев проценты пересчитают по ставке «до востребования». А это копейки.

Поэтому не несите на длинный вклад те деньги, которые могут срочно понадобиться. На лечение, на похороны, на крышу, если потечёт. Эту подушку держите отдельно, на накопительном счёте или короткой карте.

И смотрите, есть ли у вклада опция частичного снятия без потери процентов. Такие предложения встречаются, но ставка по ним обычно ниже. Это плата за гибкость, и она бывает оправдана.

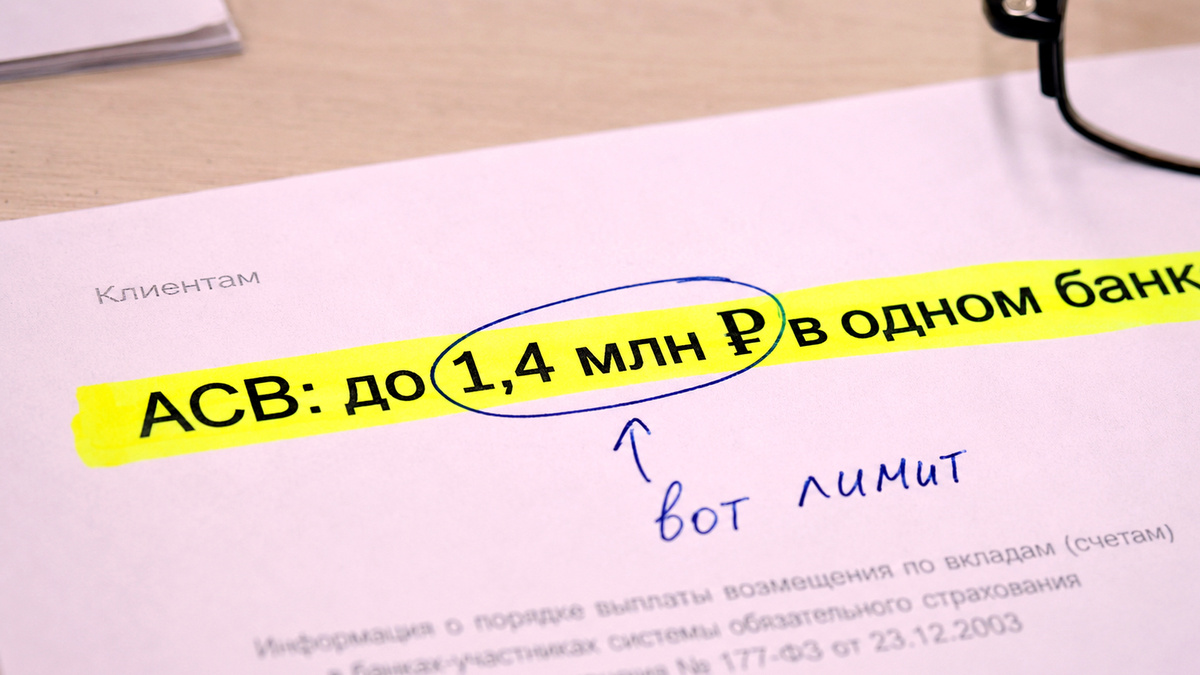

Пятое: страхование вкладов

Вот тут хорошая новость. Все вклады в российских банках застрахованы Агентством по страхованию вкладов. Если у банка отзовут лицензию, вам вернут деньги.

Лимит выплаты по линии АСВ – 1,4 миллиона рублей на одного человека в одном банке. Сумма включает и тело вклада, и начисленные проценты. По состоянию на 2026 год это базовый лимит, его стоит уточнить на сайте asv.org.ru перед открытием вклада.

Из этого простой вывод. Если у вас, к примеру, два миллиона, не кладите всё в один банк. Разделите на два, в разных банках. Так каждая часть будет под защитой целиком.

И ещё. Проверьте, есть ли у банка лицензия. Не доверяйте «инвестиционным продуктам», которые вам предлагают вместо вклада. Под видом вклада иногда продают полисы страхования жизни или паи фондов. А они АСВ не страхует. Совсем.

Как отличить вклад от не-вклада? В договоре должно быть прямо написано: «договор банковского вклада». Не «инвестиционного страхования», не «доверительного управления», не «вложения». Если сомневаетесь, спросите прямо в окошке: эти деньги под защитой АСВ? Если сотрудник мнётся, разворачивайтесь и уходите.

Шестое: средняя ставка по рынку

Чтобы понимать, 18% это много или нормально, посмотрите среднюю ставку по вкладам. Её Банк России публикует на сайте cbr.ru, в разделе статистики. Там есть средняя максимальная ставка десяти крупнейших банков.

Если средняя по рынку, скажем, 14, а вам обещают 18, насторожитесь и читайте условия особенно внимательно. Чудес не бывает. За высокую ставку всегда есть плата: либо короткий период, либо неснижаемый остаток в полмиллиона, либо запрет на снятие.

А если ставка вам предлагается выше рыночной значительно, и при этом банк маленький и незнакомый, это уже повод подумать дважды. Лицензию у таких отзывают чаще.

Что я бы посоветовала сделать сегодня

Не торопитесь нести деньги по первому плакату. Возьмите день на размышление, это нормально, в банках к такому привыкли.

Пошагово:

1 - Зайдите на cbr.ru и посмотрите среднюю ставку по вкладам.

2 - Сравните условия в двух-трёх банках поблизости.

3 - В договоре найдите четыре пункта: на какую сумму ставка, на какой срок, неснижаемый остаток, условия досрочного расторжения.

4 - Проверьте, что это именно вклад, а не страховка и не инвестиции.

5 - Если денег больше 1,4 миллиона, разделите по разным банкам.

И не стесняйтесь задавать вопросы в окошке. Это ваши деньги, вы имеете полное право понять каждую строчку договора. Если сотрудник торопит и говорит «да там всё стандартно», это повод как раз не торопиться.

А у вас были истории с вкладами, когда обещали одно, а получилось другое? Расскажите в комментариях, будем читать вместе. Подпишитесь - чужой опыт иногда дороже любой инструкции.

--

Я после таких обещаний в 18% всегда первым делом смотрю не на цифру, а на срок, новые деньги и досрочное расторжение.

Один раз сама чуть не влетела: думала, что ставка на весь вклад, а она была только на часть условий, про которые в рекламе ни слова.

И вот эта граница в 1,4 миллиона - вещь совсем не формальная, её лучше держать в голове заранее.

Так что я за спокойный расчёт без спешки: лучше лишний раз перечитать договор, чем потом считать потерянные проценты. Подпишитесь, ещё разберём такие банковские уловки по-простому.