В 2024–2025 годах рынок недвижимости прошел через сильную коррекцию. Высокая ключевая ставка, ужесточение условий льготных программ и рост ежемесячных платежей заметно охладили спрос.

Но в 2026 году ситуация начинает меняться.

По данным Frank RG, ипотечный рынок входит в новую фазу восстановления. Ставки постепенно снижаются, банки адаптируют продукты, а покупатели возвращаются к вопросу покупки жилья. Но важно понимать: это не резкий разворот рынка, а аккуратная стабилизация.

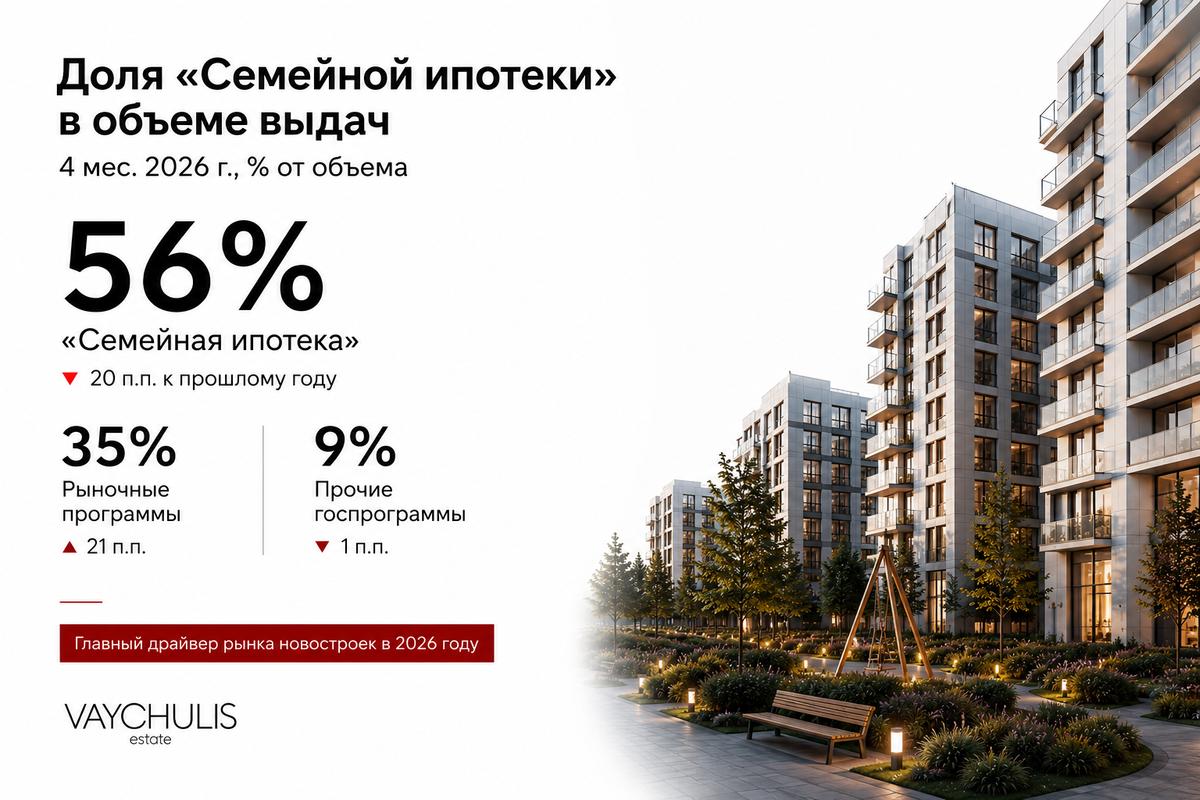

Семейная ипотека остается главным драйвером рынка

Несмотря на все изменения, именно семейная ипотека продолжает удерживать рынок.

За первые четыре месяца 2026 года на семейную ипотеку пришлось 56% от объема ипотечных выдач. Еще 9% заняли прочие госпрограммы, а рыночные программы — 35%.

То есть большая часть покупателей по-прежнему заходит в сделку не через классическую рыночную ипотеку, а через льготные инструменты. При текущих рыночных ставках далеко не каждый покупатель готов брать ипотеку.

Почему снижение ставки не делает жилье автоматически доступным

Многие покупатели ждут снижения ключевой ставки как главного сигнала к покупке.

Когда ставка снижается, спрос начинает возвращаться. Чем больше покупателей снова выходят на рынок, тем быстрее качественные лоты уходят из продажи. А вместе с восстановлением спроса у застройщиков становится меньше мотивации давать большие скидки и специальные условия.

То есть снижение ставки может улучшить платеж, но не обязательно сделает саму квартиру дешевле. Особенно в проектах с хорошей локацией, инфраструктурой и продуманными планировками.

Покупатель стал выбирать не просто квадратные метры

Еще один важный вывод : современный покупатель больше не покупает просто площадь.

Он покупает сценарий жизни.

Важны не только метры и цена, но и то, как будет устроена повседневность:

— есть ли рядом школы, детские сады и поликлиники

— какая экология в районе

— есть ли внутренняя инфраструктура ЖК

— насколько продуманы входные группы

— есть ли безопасность, двор, бульвар, парк или набережная

— насколько эргономична сама квартира

Покупатель стал рациональнее. Он хочет понимать, за что именно платит.

Поэтому проекты, где каждый квадратный метр действительно работает, будут выигрывать даже в непростом рынке.

Новостройки сохраняют лидерство

Несмотря на восстановление вторичного рынка, новостройки остаются самым желанным форматом для покупателей. 42% потенциальных покупателей планируют покупать именно новостройку в ближайшие 2–3 года.

Почему?

Потому что новостройка — это не только квартира. Это новая среда, современные инженерные решения, понятный юридический сценарий сделки и возможность использовать льготные программы.

Для многих семей это способ не просто закрыть вопрос жилья, а сразу выбрать более качественный уровень жизни.

Кто сегодня покупает недвижимость

Главный портрет покупателя — это не инвестор, который заходит «на перепродажу».

81% покупателей решают жилищный вопрос для себя и своих близких.

То есть люди покупают квартиру, чтобы жить самим, переселить родителей, купить жилье детям или перестать платить аренду.

И это важный сигнал для рынка.

Спрос стал более осознанным. Люди реже покупают «на эмоциях» и чаще считают: платеж, первый взнос, срок, инфраструктуру, ликвидность, будущий комфорт.

Что будет дальше

По базовому сценарию Frank RG, рынок ипотеки в 2026 году выходит на траекторию стабилизации. Прогноз объема выдач — около 4,6 трлн рублей, консенсус-прогноз экспертов ипотечного бизнеса банков — 5,3 трлн рублей.

Это означает, что рынок не замер. Он перестраивается.

Спрос будет возвращаться постепенно — по мере снижения ставок, развития ипотечных продуктов и появления более гибких условий покупки.

Но ждать «идеального момента» может быть рискованно.

Потому что на рынке недвижимости выигрывает не тот, кто ждет самую низкую ставку. А тот, кто вовремя находит подходящий объект, понятную финансовую модель и фиксирует условия до того, как спрос снова станет массовым.

Именно поэтому сейчас особенно важно смотреть не только на ставку, но и на весь сценарий покупки: цену, первый взнос, рассрочку, семейную ипотеку, скидки, срок сдачи, ликвидность проекта и качество самого продукта.

Недвижимость остается долгосрочным активом.

А кризисы, как показывает рынок, действительно проходят.