Совкомфлот неожиданно для фондового рынка вернулся к практике дивидендных выплат. Что скрывается за этим решением? Рассмотрим перспективы компании сквозь призму ее финансового отчёта по МСФО за первый квартал 2026 года.

⚓️ Итак, выручка компании в отчётном периоде выросла на 60% до $444 млн. Блокада Ормузского пролива вынудила перевозчиков менять маршруты: это увеличило протяжённость рейсов, расход топлива и стоимость страхования. В результате ставки фрахта практически удвоились по сравнению с прошлым годом. При этом доходы компании отставали от динамики фрахта - сказывается санкционное давление на бизнес эмитента.

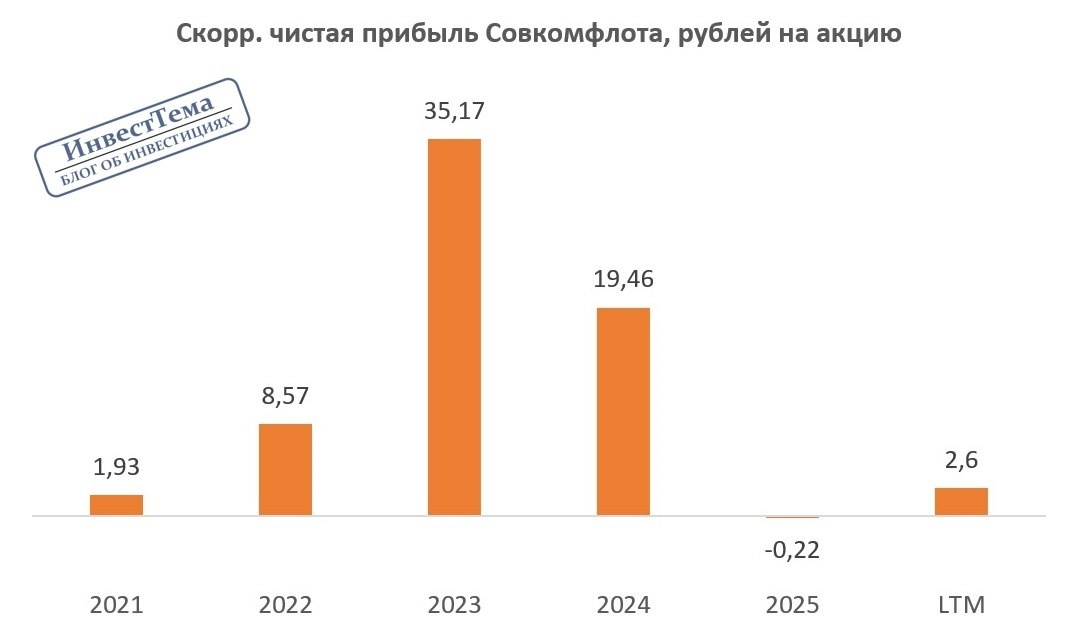

Скорректированная чистая прибыль достигла $84 млн - против убытка в $1 млн годом ранее. Издержки росли медленнее выручки, что позволило компании выйти в плюс. Потенциальные дивиденды за отчётный период - 1,39 руб. на акцию.

💰 В начале недели в бумагах эмитента прошла дивидендная отсечка - за 2025 год Совкомфлот получит убыток, но на фоне благоприятной рыночной конъюнктуры решил выплатить дивиденды из нераспределённой прибыли прошлых лет. На 31 марта 2026 года этот показатель составлял 28,5 млрд руб., и эмитент направил на дивиденды 40% от этой суммы.

Зачем это сделано? Ответ лежит на поверхности: государству нужны деньги. Минфин заинтересован в пополнении бюджета любыми способами, и дивиденды госкомпаний - удобный инструмент для этого.

Рискованный ли это шаг для компании? С одной стороны, долговая нагрузка находится на приемлемом уровне - показатель чистый долг/EBITDA составляет 0,5х. С другой стороны, ОПЕК в мае зафиксировал снижение фрахтовых ставок на танкеры Aframax - стоимость морских перевозок сократилась на 15% по сравнению с апрелем. Летом тренд на снижение должен ускориться, поскольку Иран и США настроены на деэскалацию геополитической напряжённости.

📊 Ещё один риск для Совкомфлота — сокращение добычи нефти в России. По данным ОПЕК, май 2026-го стал шестым месяцем снижения нефтедобычи. От прошлогоднего пика добыча сократилась на 4% до 9 млн б/с. Кроме того, в некоторых регионах страны усиливается дефицит топлива, что может заставить власти продлить ограничения на экспорт нефтепродуктов, что также негативно скажется на грузообороте судоходной компании.

Совкомфлот представил сильную финансовую отчётность за первый квартал, и за второй квартал эмитент, скорее всего, также покажет сильные фин. результаты, в том числе за счёт эффекта низкой базы, однако в последующих кварталах конъюнктура уже не будет столь благоприятной.

❗️Не является инвестиционной рекомендацией

♥️ Парадоксально, но факт - только ваша поддержка статьи лайком мотивирует меня и дальше публиковать аналитику.