Предприниматели часто думают об инвестициях слишком просто: есть идея, есть рост, не хватает денег — значит, нужен инвестор или кредит под активы. Но на практике проблема обычно не в самих деньгах, а в том, на каких условиях они приходят в бизнес. Ошибка в конструкции сделки может стоить дороже, чем отказ инвестора. Внешне это выглядит как развитие, а по факту — как медленно заложенная мина под компанию.

Самая опасная иллюзия — считать, что любые привлеченные деньги полезны. На самом деле полезны только те деньги, которые не разрушают устойчивость бизнеса, не забирают у собственника пространство для маневра и не превращают партнера в кредитора с чрезмерным контролем. Поэтому вопрос надо ставить не так: «Где взять деньги?», а так: «Как привлечь капитал так, чтобы не попасть в юридическую и финансовую ловушку?»

Когда залог помогает, а когда убивает

Привлечение денег под залог активов — понятный и часто рабочий инструмент. Он может быть разумным, если бизнесу нужен капитал, а собственник хочет не размывать долю и сохранить корпоративный контроль. Но эта модель хороша только до той точки, пока в залог уходит не весь бизнес целиком, а только управляемая часть активов.

Если в обеспечении оказывается все основное имущество, весь производственный контур или ключевые активы группы, бизнес теряет запас прочности. На короткой дистанции это может быть незаметно, но на длинном горизонте почти всегда что-то идет не по плану: рынок меняется, сроки сдвигаются, выручка проседает, возникает кассовый разрыв, появляются регуляторные или операционные проблемы. И если в этот момент у предпринимателя уже нет свободных активов, он теряет не только гибкость, но и возможность исправить ситуацию.

Поэтому практический принцип здесь простой: брать деньги под активы можно, но не под все активы. У бизнеса должен оставаться резерв — имущество, денежный поток, доли в других проектах или иные ресурсы, за счет которых можно перекрыть обязательства, провести реструктуризацию или просто пережить сложный период. Иначе предприниматель ставит компанию в режим, где одна ошибка может стоить всего бизнеса.

Почему партнер с деньгами часто лучше банка

Во многих случаях инвестор-партнер — более здоровая модель, чем долг под жесткое обеспечение. Когда инвестор входит в капитал, он разделяет риск бизнеса, а не просто ждет возврата денег по графику. Для предпринимателя это означает большую устойчивость: если проект временно просел, инвестор не должен автоматически забирать активы только потому, что не сошелся финансовый план.

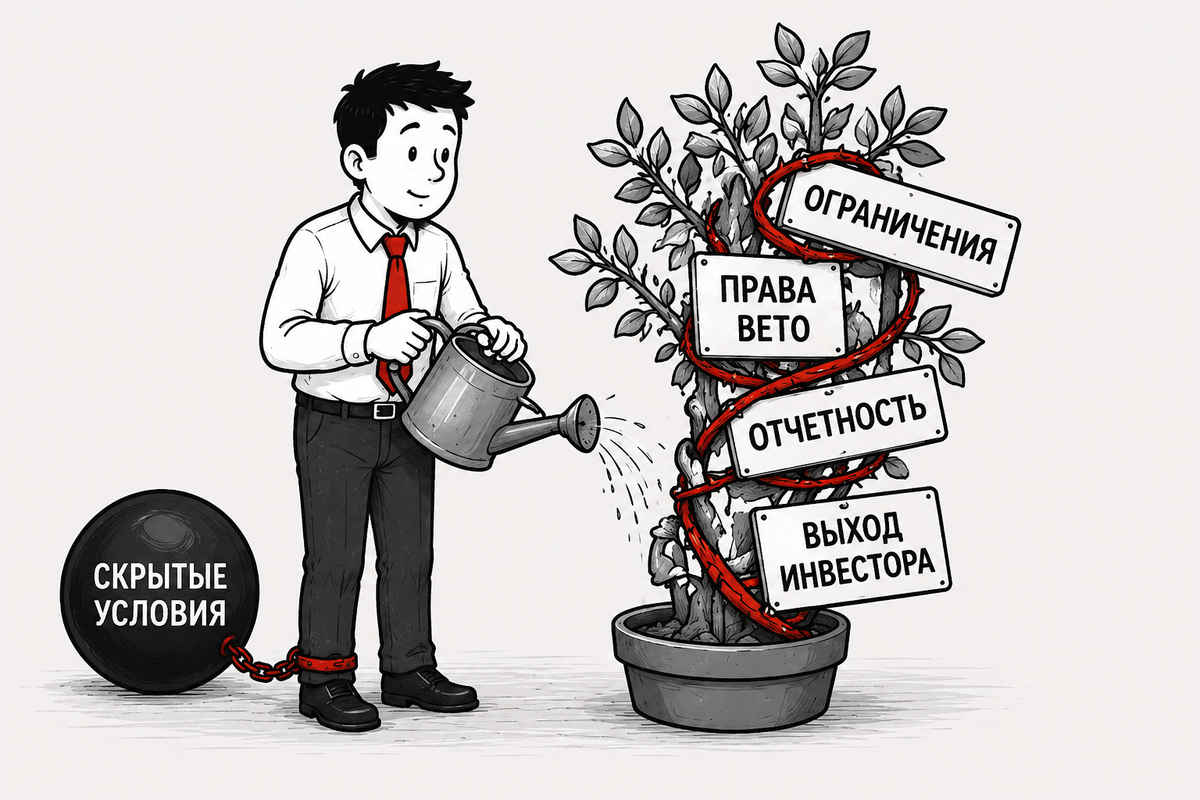

Но здесь есть другая ловушка. Очень часто стороны называют сделку «инвестицией», хотя по сути оформляют ее как заем с дополнительными правами давления. Например, инвестору обещают гарантированную доходность, обязательный выкуп доли, штрафы при недостижении показателей, жесткое обеспечение или право в любой момент потребовать возврата денег. В такой конструкции инвестор уже не разделяет риск бизнеса — он юридически стоит над ним.

Именно поэтому ключевой вопрос в переговорах звучит так: инвестор действительно входит в капитал и принимает предпринимательский риск или это просто кредитор, замаскированный под партнера? Если под видом инвестиций в капитал собственник подписывает фактически долговую конструкцию, он теряет и деньги, и часть контроля, и пространство для переговоров в кризисе.

Конвертируемый заем: гибкость, которая требует точности

Отдельного внимания заслуживает конвертируемый заем. В российском праве этот инструмент позволяет инвестору дать компании деньги как заем, но при наступлении согласованных условий вместо возврата потребовать долю или акции в непубличном обществе. Именно в этом его сильная сторона: он соединяет скорость долгового финансирования с возможностью позже превратить его в инвестицию в капитал.

Этот инструмент особенно удобен там, где стороны еще не готовы окончательно спорить об оценке бизнеса. Например, проект находится на ранней стадии, бизнес-модель уже понятна, но стоимость компании пока трудно зафиксировать без большого дисконта или конфликта. Тогда заем позволяет завести деньги сейчас, а вопрос доли решить позже — по заранее прописанной формуле или триггеру.

Но у конвертируемого займа есть и слабое место: он безопасен только тогда, когда детально прописаны условия конвертации. Нужно заранее определить, когда именно инвестор может конвертировать заем, по какой оценке это делается, какой будет размер доли, какие корпоративные решения потребуются, что происходит при нарушении сроков и что будет, если конвертация не состоялась. Если эти вопросы не урегулированы, гибкий инструмент превращается в источник тяжелого корпоративного конфликта.

Важно и другое: конвертируемый заем — это не «волшебная бумага», а юридическая конструкция, встроенная в корпоративную систему компании. Для ее реализации могут потребоваться согласия участников, изменения в уставе, решения органов управления и сопутствующий корпоративный пакет. Поэтому использовать его без продуманной договорной архитектуры рискованно.

С чего правильно начинать переговоры

Одна из самых частых ошибок предпринимателей — сначала договориться «на словах», а потом принести итог юристу на оформление. Такой подход почти всегда создает проблемы, потому что стороны обсуждают экономику сделки на бытовом языке, а юридическая форма у сделки совсем другая. В голове у собственника — партнерство, в документах — заем; в переговорах — инвестиция, в договоре — право инвестора на одностороннее давление.

Поэтому начинать лучше сразу с корпоративным юристом. Не в том смысле, что юрист должен заменить переговоры, а в том, что рамочное обсуждение сделки с самого начала должно идти с пониманием корпоративного инструментария. Сначала стороны договариваются в общих чертах: кто дает деньги, на какой риск идет, какой контроль получает, как принимаются ключевые решения, что происходит при докапитализации, конфликте, выходе из проекта или невыполнении плана. Но все это нужно обсуждать уже с пониманием того, через какие правовые механизмы такие договоренности реально оформляются.

После этого обычно составляется term sheet — рамочный документ, в котором фиксируются ключевые коммерческие и юридические условия будущей сделки. Он помогает убрать двусмысленность до подготовки полного пакета документов: кто во что инвестирует, на каких этапах, с каким корпоративным эффектом, при каких условиях меняется структура владения, какие права вето, ограничения, механизмы выхода и способы защиты сторон закладываются в сделку. Такой шаг резко снижает риск того, что на финальной стадии каждая сторона увидит в одной и той же сделке что-то свое.

И только после term sheet имеет смысл переходить к полной корпоративной и договорной обвязке: партнерскому договору, корпоративному договору, уставным изменениям, оформлению увеличения капитала, залога долей, опционов, решений общего собрания, нотариальных действий и регистрации изменений, если они требуются по структуре сделки. Именно на этом этапе общая логика превращается в юридически работающий механизм.

Зачем нужен корпоративный договор

Корпоративный договор — это не формальность и не «дополнительная бумага на всякий случай». В российской практике это инструмент, с помощью которого участники или акционеры договариваются, как именно они будут осуществлять свои корпоративные права: голосовать, согласовывать ключевые решения, входить в проект, выходить из него, ограничивать продажу долей, разрешать тупиковые ситуации и защищать баланс интересов.

Именно поэтому корпоративный договор особенно важен там, где в бизнес заходит инвестор-партнер. Если заранее не прописать, как принимаются стратегические решения, кто контролирует бюджет, как согласуются крупные сделки, как распределяется прибыль, кто и на каких условиях может выйти из бизнеса, то конфликт почти гарантирован. Пока компания растет, стороны часто не замечают расхождений. Но как только бизнес сталкивается с первым серьезным отклонением от плана, отсутствие договорной архитектуры быстро превращается в борьбу за контроль.

Деньги сами по себе не решают проблему. Бизнес убивают не инвестиции, а плохая структура сделки. Когда предприниматель закладывает все активы, он теряет запас прочности. Когда называет партнера инвестором, а подписывает с ним фактически долговую конструкцию, он теряет позицию в переговорах. Когда откладывает корпоративного юриста «на потом», он рискует обнаружить проблему уже после того, как ключевые условия мысленно согласованы и отступать психологически трудно.

Поэтому разумный порядок такой: сначала обсуждать сделку в общих чертах, но сразу с участием корпоративного юриста и с пониманием доступного инструментария; затем фиксировать основу в term sheet; и только потом делать полную корпоративную и договорную обвязку. Именно так инвестиции становятся инструментом роста, а не точкой будущего кризиса.

Если вы планируете привлекать инвестиции, заходить в партнерство с инвестором или уже обсуждаете условия сделки, начните с партнерской сессии.

На такой сессии можно заранее разобрать юридическую и финансовую конструкцию сделки: кто дает деньги, какой контроль получает инвестор, как защищается доля собственника, какие условия закладываются в корпоративный договор и где могут возникнуть риски будущего конфликта.

Это поможет не просто «оформить документы», а проверить саму логику сделки до того, как обязательства будут приняты, активы — заложены, а контроль над бизнесом — поставлен под угрозу.

📌 Подробнее о партнерской сессии:

https://clck.ru/3UJzMg

Больше материалов — в книге Сергея Елина о финансово-правовой безопасности бизнеса и защите личных активов собственников и руководителей.

Книга помогает директорам, учредителям, бухгалтерам и топ-менеджерам заранее понимать риски и выстраивать стратегию защиты.

Книга дает системное понимание рисков, с которыми сталкиваются директора, учредители, бухгалтеры и топ-менеджеры, и помогает заранее выстроить стратегию защиты.

Полную версию можно приобрести на платформах:

Яндекс Книги, ЛитРес, Ozon, а также в издательстве Эксмо.

Основной сайт https://www.ap-group.ru/