🧠 Цифровой финансовый профиль: почему это уже не “сложный термин”, а рабочий инструмент специалиста

У клиента может быть хороший доход, нормальная работа и уверенность, что “сейчас банк точно одобрит”.

А потом приходит отказ.

И начинается классика:

— “Наверное, банк просто вредничает”

— “Наверное, скоринг сломался”

— “Наверное, надо подать ещё в 10 банков”

На практике причина часто глубже.

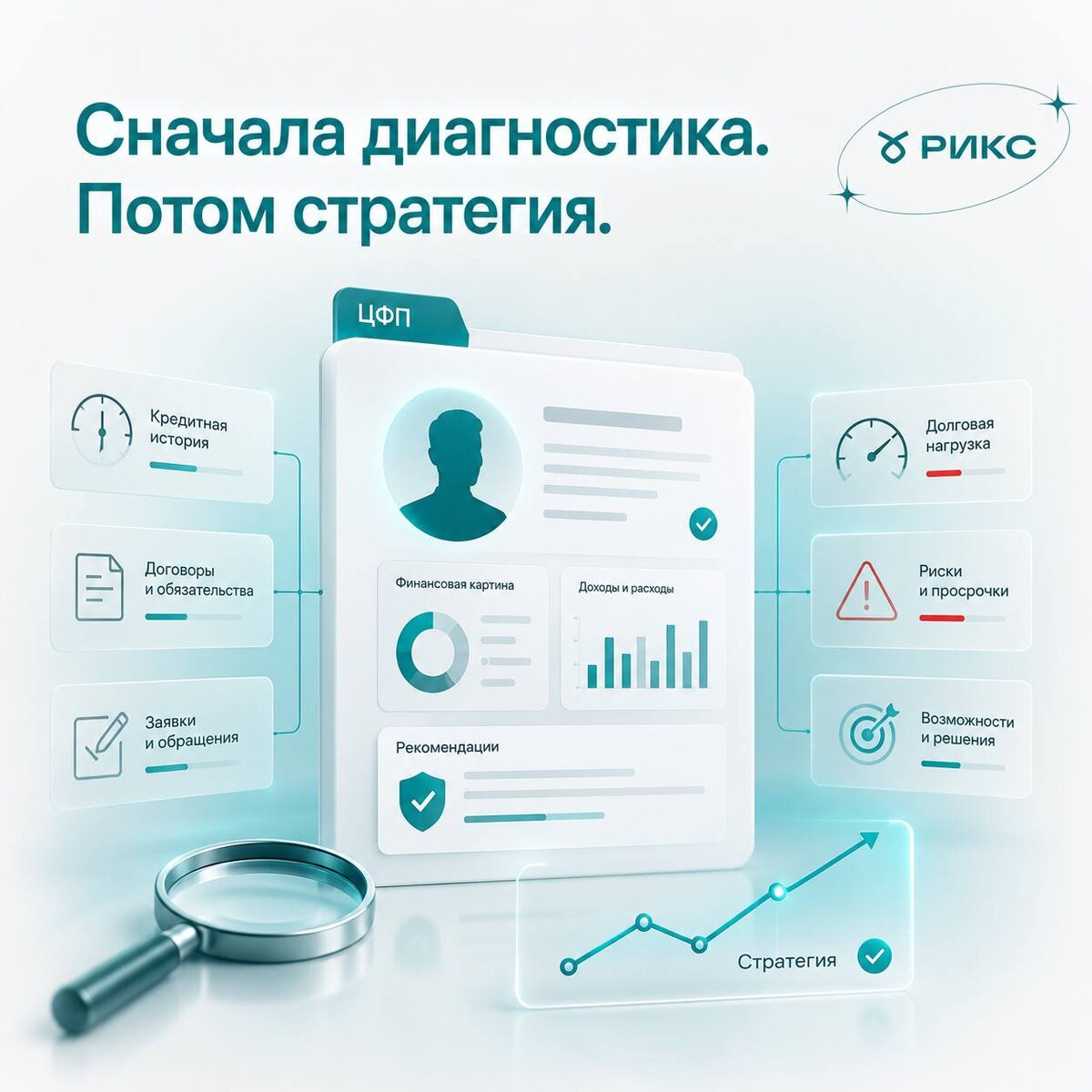

У клиента есть цифровой финансовый профиль — набор данных, по которому можно понять, как он выглядит для банка, БКИ, кредитора и других участников финансовой системы.

Туда могут входить:

• кредитная история

• активные и закрытые договоры

• просрочки и задолженности

• заявки в банки

• нагрузка по платежам

• юридические статусы

• ошибки и несоответствия в данных

И если специалист не видит эту картину целиком, он работает почти вслепую.

Почему это важно для риелторов, брокеров, юристов и других специалистов?

Потому что ЦФП помогает не просто “посмотреть кредитную историю”, а понять:

🔹 что мешает клиенту двигаться дальше;

🔹 какие ошибки нужно проверить;

🔹 где есть риски перед ипотекой, кредитом или сделкой;

🔹 какой следующий шаг предложить клиенту;

🔹 как не потерять человека после первого отказа банка.

Для специалиста это уже не просто аналитика.

Это способ быстрее выявлять проблему, понятнее объяснять клиенту ситуацию и выстраивать дальнейшую работу не на догадках, а на данных.

РИКС как раз помогает собрать эту картину в понятный отчёт: анализирует кредитные отчёты, подсвечивает проблемные зоны и показывает рекомендации по дальнейшим действиям.

Важно: сервис РИКС предназначен для юридических лиц и специалистов, которые работают с клиентами в сфере кредитования, недвижимости, банкротства, страхования и финансового сопровождения.

Цифровой финансовый профиль — это не про “модный термин".

Это новый стандарт работы с клиентом.

Сначала диагностика.

Потом стратегия.

И только потом действия.