Возможность оформить добровольное социальное страхование на случай временной нетрудоспособности и материнства (ВНиМ) сохраняется для ИП и самозанятых и после 1 января 2026 года. Предприниматели пользуются механизмом по ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ, где годовой фиксированный взнос рассчитывается как МРОТ × 2,9% × 12. Самозанятым (плательщикам НПД) с 1 января 2026 года доступен отдельный эксперимент по добровольному страхованию, введенный ФЗ от 15.12.2025 № 456-ФЗ.

Ключевой вывод для бухгалтера простой: пособие по беременности и родам в 2026 году получит только тот предприниматель, за которого взносы по ВНиМ перечислены полностью до 31 декабря 2025 года. Закон не делает исключений: при неуплаченных взносах в назначении пособия откажут (ч. 6 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Дальше по тексту: какие выплаты доступны предпринимателю, как зарегистрироваться в СФР, по каким формулам считать взносы и пособия, что происходит с налогами на время декрета и в каких местах бухгалтеры допускают типовые промахи.

Что считать декретом и какие нормы регулируют выплаты ИП

Под бытовым словом «декрет» скрываются два различных периода с разным правовым регулированием и разными источниками финансирования.

Отпуск по беременности и родам (БиР) оформляется на основании листка нетрудоспособности. По общему правилу его длительность — 140 календарных дней: 70 до родов и столько же после. Послеродовая часть удлиняется до 86 дней при осложненных родах, и общая длительность тогда составляет 156 дней. Многоплодная беременность дает право на 194 дня отпуска (84 до родов и 110 после). Эти сроки закреплены в ст. 255 ТК РФ и ст. 10 Федерального закона от 29.12.2006 № 255-ФЗ.

Отпуск по уходу за ребенком до 1,5 и до 3 лет регулируется ст. 256 ТК РФ и относится к другому периоду. Пособие по уходу из СФР выплачивается до достижения ребенком 1,5 лет; от 1,5 до 3 лет пособие не выплачивается. У предпринимателя «отпуск» в трудовом смысле отсутствует: приказ сам себе ИП не оформляет, а просто фактически приостанавливает или сокращает работу.

Базовые нормативные акты, на которые опирается бухгалтер:

- Трудовой кодекс РФ, ст. 255 и 256 (длительность отпусков);

- Федеральный закон от 29.12.2006 № 255-ФЗ, ст. 4.5 (добровольное страхование ИП по ВНиМ и порядок расчета пособий);

- Федеральный закон от 19.05.1995 № 81-ФЗ (государственные пособия гражданам с детьми);

- Налоговый кодекс РФ, гл. 26.2 (УСН), 26.5 (ПСН), ст. 430 (фиксированные взносы ИП);

- Федеральный закон от 15.12.2025 № 456-ФЗ (эксперимент по добровольному соцстрахованию самозанятых на случай ВНиМ);

- Федеральный закон от 19.12.2023 № 620-ФЗ (сохранение пособия по уходу до 1,5 лет при выходе на работу).

Кто из ИП имеет право на пособия

Право на пособие по БиР и ежемесячную выплату по уходу за ребенком до 1,5 лет получают только предприниматели, добровольно вступившие в правоотношения с СФР по ВниМ и оплатившие страховые взносы за календарный год, предшествующий году наступления страхового случая. Условие возникновения права закреплено в ч. 6 ст. 4.5 Закона № 255-ФЗ, формула расчета взносов — в ч. 3 той же статьи.

Если ИП не оформил добровольное страхование, ему остаются только пособия, не связанные со страховыми взносами: единовременная выплата при рождении ребенка и минимальный размер ежемесячного пособия по уходу.

Добровольное страхование в СФР: пошаговая регистрация

Действовать ради пособия 2026 года нужно было еще в 2025-м. Аналогично для декрета 2027 года полная уплата взносов должна состояться до 31 декабря 2026 года.

Алгоритм постановки на учет

1. Подайте заявление о добровольном вступлении в правоотношения по ОСС в территориальный орган СФР по месту жительства. Подача осуществляется через Госуслуги, лично в клиентской службе СФР или через МФЦ (с 2026 года личный кабинет страхователя СФР для этих операций не используется).

2. Приложите копию документа, удостоверяющего личность. Дополнительно от ИП понадобятся выписка из ЕГРИП и банковские реквизиты.

3. Получите уведомление о регистрации в качестве страхователя с реквизитами для перечисления взносов.

4. Уплатите страховой взнос за полный календарный год в срок до 31 декабря того года, когда подано заявление.

Допустим, заявление подано в марте 2026 года: взнос платится за весь 2026 год целиком, а право на пособие при наступлении страхового случая возникнет лишь в 2027-м.

Размер взносов в 2026 году

Стоимость страхового года для ИП по добровольному ВНиМ-страхованию рассчитывается по следующей формуле:

Расчет: МРОТ × 2,9% × 12 месяцев

С 1 января 2026 года МРОТ составляет 27 093 ₽. Подставляем значения: 27 093 × 2,9% × 12 = 9 428,39 ₽ годового взноса. На районы Крайнего Севера дополнительно начисляется районный коэффициент.

Для самозанятых (плательщиков НПД) действует отдельный эксперимент по добровольному соцстрахованию, стартовавший с 1 января 2026 года. Этот механизм доступен только плательщикам НПД; ИП на УСН, ОСНО или ПСН в нем не участвуют, кроме случаев совмещения основного режима с НПД.

Важно! Если срок 31 декабря пропущен, право на пособие за следующий год пропадает. Восстановить его задним числом невозможно. Когда взнос перечислен не полностью, правоотношения по добровольному страхованию прекращаются с 1 января следующего года, а уплаченные суммы возвращаются страхователю в порядке и сроки, установленные законом.

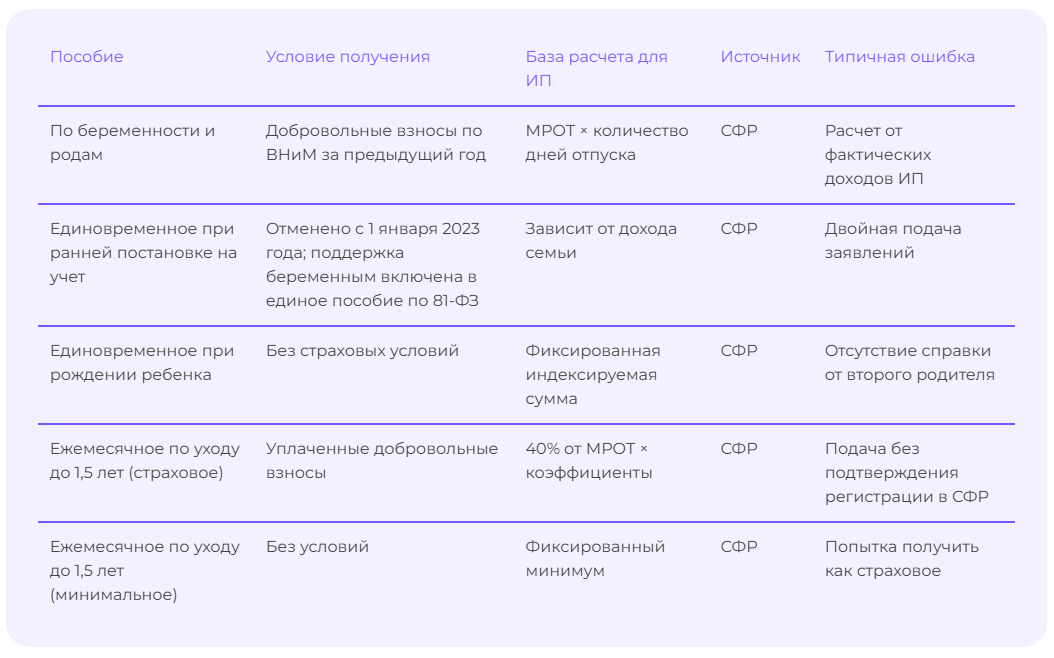

Виды и размеры пособий для ИП

Пособие по беременности и родам

База расчета пособия для предпринимателя на добровольном страховании — это МРОТ на дату наступления страхового случая, а вовсе не реальные доходы от бизнеса. В этом принципиальное отличие от расчета для работника по трудовому договору.

Формула: МРОТ × 24 месяца / 730 × количество дней отпуска.

Подставим МРОТ 27 093 ₽ и стандартные 140 дней: 27 093 × 24 / 730 × 140 ≈ 124 702 ₽. По осложненным родам (156 дней) — около 138 982 ₽, по многоплодной беременности (194 дня) — порядка 172 858 ₽. Перед фактической выплатой сверяйте расчет с актуальным значением МРОТ на дату начала отпуска.

Единовременное пособие при рождении ребенка

Получают все родители, статус страхования значения не имеет. В 2026 году она составляет 28 450,45 ₽. Пособие индексируется ежегодно. Размер выплат в 2027 году уточняйте по постановлению Правительства РФ об индексации соцвыплат.

Ежемесячное пособие по уходу за ребенком до 1,5 лет

Застрахованному ИП пособие начисляется в размере 40% МРОТ. Подставив МРОТ 2026 года, получим примерно 10 837 ₽ ежемесячно.

Незастрахованный предприниматель (тот, кто не платил добровольные взносы) получит не страховое пособие, а единое пособие в связи с рождением и воспитанием ребенка. Его размер зависит от среднедушевого дохода семьи и составляет 50, 75 или 100% регионального прожиточного минимума ребенка.

Верхняя граница для ИП на добровольном страховании ограничена расчетом из МРОТ: достичь максимума, который доступен наемному работнику по трудовому договору, она не позволяет.

Порядок оформления: куда и какие документы подавать

Чек-лист «Что сделать до декрета»

Если бухгалтер ведет предпринимателя:

1. За год до планируемого декрета — поставить ИП на учет в СФР как добровольного страхователя по ВНиМ.

2. До 31 декабря года, который предшествует страховому случаю, — перечислить полный годовой взнос.

3. Сохранить платежный документ с банковской отметкой.

4. Удостовериться в активности регистрации (через Госуслуги или клиентскую службу СФР).

5. За 2–3 месяца до родов — подготовить пакет документов для СФР.

Документы для каждого пособия

Для пособия по БиР:

- электронный листок нетрудоспособности (передается в СФР автоматически из женской консультации);

- заявление о выплате пособия;

- сведения о банковском счете.

Срок обращения за пособием: заявление по БиР подается в СФР в течение 6 месяцев со дня окончания отпуска по беременности и родам. Если срок пропущен без уважительной причины, право на выплату теряется.

- свидетельство о рождении;

- заявление;

- справка от работодателя второго родителя о неполучении пособия (когда второй родитель работает по трудовому договору).

Для ежемесячного пособия по уходу до 1,5 лет:

- свидетельство о рождении;

- заявление о назначении пособия;

- сведения о неполучении пособия другим родителем.

Куда подавать

Заявления на регистрацию в СФР по добровольному страхованию и на назначение пособий подаются через Госуслуги, клиентскую службу СФР или МФЦ. С 2026 года личный кабинет страхователя на сайте СФР для операций по добровольному страхованию ИП не используется — все действия выполняются через Госуслуги.

Срок назначения и выплаты пособия — 10 календарных дней со дня обращения и предоставления полного пакета документов. Деньги перечисляются на банковский счет получателя (для ряда выплат — на карту «Мир»).

Совет: когда ИП параллельно работает по трудовому договору, пособие по БиР он получает по двум основаниям одновременно — у работодателя и в СФР как самостоятельный страхователь. По уходу за ребенком работает другое правило: пособие назначается лишь по одному основанию на выбор.

Налоги и отчетность ИП в декрете

Декрет автоматически не освобождает предпринимателя от обязанностей налогоплательщика. Регистрация ИП сохраняется, а конкретные обязательства зависят от выбранного режима и от того, продолжается ли деятельность фактически.

Фиксированные страховые взносы ИП

Здесь основной нюанс для бухгалтера. Общее правило ст. 430 НК РФ: ИП платит фиксированные взносы на ОПС и ОМС независимо от наличия дохода. Однако п. 7 ст. 430 НК РФ освобождает предпринимателя от уплаты этих взносов за период:

- отпуска по уходу за ребенком до 1,5 лет;

Чтобы воспользоваться льготой, ИП направляет в налоговый орган по месту учета заявление об освобождении от уплаты страховых взносов, прилагая документы, которые подтверждают отсутствие деятельности (свидетельство о рождении, справка из СФР о получении пособия, выписки по расчетному счету с подтверждением отсутствия операций по бизнесу).

Важно! Льгота сработает лишь при условии, что в указанный период предпринимательская деятельность реально не велась. При наличии поступлений на расчетный счет по предпринимательской линии в получении льготы откажут, и взносы за весь период придется доплачивать.

Налоги по системам налогообложения

На УСН «доходы минус расходы» правило переноса убытков прошлых лет работает в общем порядке: декрет не лишает права на этот перенос.

Отчетность

Если у ИП нет работников и деятельность приостановлена, в декрете сдаются:

- нулевая декларация по УСН (для упрощенки) — до 25 апреля года, следующего за отчетным;

- нулевые декларации по ОСНО — в стандартные сроки;

- по ПСН и НПД отдельная отчетность не предусматривается.

ИП с работниками сохраняет полный набор обязанностей работодателя: РСВ, 6-НДФЛ, ЕФС-1, перечисление взносов и НДФЛ за персонал. Декрет самого предпринимателя не отменяет его статус работодателя.

Сдавайте декларации и отчеты в СФР и ФНС прямо из 1С

Сервис 1С-Отчетность позволяет отправлять нулевые декларации по УСН, РСВ, 6-НДФЛ и ЕФС-1 в контролирующие органы без лишних шагов — с предварительной проверкой ошибок и мониторингом доставки. Удобно для ИП, у которого в декрете продолжают числиться сотрудники. Подключить 1С-Отчетность

Можно ли вести деятельность в декрете

Запрета на ведение бизнеса в период получения пособий закон не устанавливает. Но по каждому виду пособий есть свои нюансы.

Пособие по БиР начисляется за календарные дни отпуска вне зависимости от того, занимается ли ИП деятельностью. Активность не создает риск потерять выплату.

Ежемесячное пособие по уходу до 1,5 лет. Правила обновились с 1 января 2024 года: право на пособие сохраняется, даже если получатель вышел на работу до окончания отпуска по уходу. Действие правила распространяется и на ИП: ведение бизнеса теперь не лишает права на выплату.

Делегирование полномочий. Распространенный практический сценарий: ИП в декрете оформляет нотариальную доверенность на ведение дел или принимает на работу управляющего. Юридически бизнес остается за предпринимателем, отчетность сдается от его имени. Ввести в ИП «директора» нельзя, поскольку такая конструкция возможна только у юридических лиц.

Кадровые документы без бумаги — даже в декрете

Астрал iКЭДО переводит кадровое делопроизводство ИП-работодателя в электронный вид: сотрудники подписывают документы с любого устройства, маршруты согласования настраиваются гибко, а интеграция с 1С исключает двойной ввод данных. Попробовать Астрал iКЭДО

Частые ошибки бухгалтера при ведении ИП в декрете

1. Просрочка уплаты взносов в СФР. Самая дорогостоящая ошибка: пособия за следующий год не будет, право восстановить нельзя.

2. Перечисление фиксированных взносов в ФНС за период ухода за ребенком без подачи заявления об освобождении. Деньги с ЕНС спишутся автоматически, и возвращать их придется через сверку.

Расчет зарплаты и взносов — без ошибок и ручного контроля

1С:ЗУП автоматизирует расчет заработной платы, страховых взносов и кадровое делопроизводство. Для ИП-работодателя, уходящего в декрет, это особенно важно: программа продолжает корректно считать выплаты сотрудникам и формировать отчетность даже при минимальном участии руководителя. Узнать о 1С:ЗУП подробнее

3. Подтверждение отсутствия деятельности одним только заявлением. ФНС запрашивает выписки по счетам и другие доказательства, без них в получении льготы откажут.

4. Расчет пособия по БиР от доходов предпринимателя. В рамках добровольного страхования базой служит исключительно МРОТ, фактическая выручка значения не имеет.

5. Двойное получение пособия по уходу — у работодателя и в СФР. Когда ИП дополнительно работает по трудовому договору, выбирается один источник. Двойная выплата считается неосновательным обогащением и взыскивается обратно.

6. Несдача нулевой декларации по УСН. За нулевую декларацию минимальный штраф по п. 1 ст. 119 НК РФ составляет 1 000 ₽ (единоразово); при наличии налога к уплате — 5% от неуплаченной суммы за каждый полный или неполный месяц просрочки, но не выше 30% и не менее 1 000 ₽.

Итоги: что должен сделать бухгалтер

Финальный чек-лист

- За год до декрета поставить ИП на учет в СФР по ВНиМ и оплатить годовой взнос до 31 декабря

- Сохранить платежный документ как подтверждение уплаты

- После рождения ребенка направить в ФНС заявление об освобождении от фиксированных взносов с приложением подтверждающих документов

- Через Госуслуги или клиентскую службу СФР подать заявления на пособие по БиР, единовременную выплату при рождении и ежемесячное пособие по уходу

- В стандартные сроки сдать нулевую декларацию по УСН (либо иные декларации в зависимости от режима)

- При наличии работников у ИП — продолжать сдавать РСВ, 6-НДФЛ и ЕФС-1

- Перед каждым расчетом сверять актуальные значения МРОТ и проиндексированные размеры пособий на дату наступления страхового случая

Размеры пособий, МРОТ и предельная база по страховым взносам ежегодно пересматриваются. Перед каждым расчетом сверяйтесь с актуальными значениями в официальных публикациях на сайте СФР и ФНС, а действующие редакции законов смотрите на портале правовой информации.

Часто задаваемые вопросы

Получит ли ИП пособие по БиР, если зарегистрировался в СФР только в год родов?

Не получит. Согласно ч. 6 ст. 4.5 Закона № 255-ФЗ, право на пособие появляется лишь при условии уплаты взносов за календарный год до года наступления страхового случая. Регистрация и уплата в текущем году открывают право на выплату только в следующем.

Освобождается ли ИП от фиксированных взносов автоматически после рождения ребенка?

Не освобождается. Льгота применяется по заявлению предпринимателя в налоговый орган с приложением подтверждающих документов. До поступления заявления ФНС начисляет взносы в общем порядке.

Допустимо ли получать пособие по уходу до 1,5 лет и параллельно работать как ИП?

С 2024 года такое совмещение разрешено. Федеральный закон от 19.12.2023 № 620-ФЗ убрал прежнее ограничение: пособие сохраняется при выходе на работу или возобновлении предпринимательской деятельности до момента, когда ребенку исполнится 1,5 года.

Что выгоднее: добровольное страхование по 255-ФЗ или эксперимент по 456-ФЗ?

Ответ зависит от статуса плательщика. Для предпринимателей на УСН, ОСНО и ПСН доступен только механизм по 255-ФЗ: ставка 2,9% от МРОТ, годовой взнос 9 428,39 ₽ в 2026 году, пособие фиксировано из МРОТ. Эксперимент по ФЗ от 25.12.2023 № 456-ФЗ, стартовавший с 1 января 2026 года, распространяется только на плательщиков НПД. При совмещении основного режима с НПД выбор делается с учетом планируемой длительности декрета и желаемого размера выплаты.

Сдает ли ИП в декрете отчетность по сотрудникам, если деятельность приостановлена?

Сдает, если работники не уволены. Статус работодателя продолжает действовать, РСВ, 6-НДФЛ и ЕФС-1 подаются в общем порядке. Когда сотрудники уволены или их изначально не было, отчетность по работникам не сдается.