С 1 января 2026 года выбор системы налогообложения для грузоперевозок стал сложнее. Патентная система теперь фактически недоступна для многих игроков рынка: годовой лимит дохода урезали до 20 млн рублей, а к 2028 году планка опустится еще ниже, до 10 млн. Параллельно сдвинулся порог обязанности платить НДС на упрощенке. Теперь плательщиком НДС бизнес становится при доходе свыше 20 млн рублей в год (Федеральный закон от 12.07.2024 № 176-ФЗ). Для перевозчика с выручкой, превышающей эти показатели, привычная схема «ИП на патенте, без отчетности и без НДС» больше не работает. Остается выбирать между УСН, АУСН и ОСНО.

В статье расскажем о ключевых изменениях в налогообложении и подробно разберемся, какие особенности работы предлагают разные СНО участникам грузоперевозок.

Главное об изменениях в налогообложении для грузоперевозок в 2026 году

Перечислим ключевые новации, которые касаются перевозчиков напрямую.

- Лимит ПСН опущен до 20 млн рублей. Доходы по всем видам деятельности суммируются.

- Порог НДС для УСН — 20 млн рублей. При превышении бизнес обязан платить НДС с 1-го числа месяца, следующего за месяцем превышения (ст. 145 и гл. 21 НК РФ).

- Базовая ставка НДС поднялась до 22%. Льготные ставки для УСН без права на вычет: 5% при доходе 20–272,5 млн руб. и 7% при доходе 272,5–490,5 млн руб.

- Лимит дохода для применения УСН — 490,5 млн рублей (450 млн × 1,090, ст. 346.12 НК РФ).

- Расширена область применения АУСН — спецрежим действует во всех субъектах РФ, где принят соответствующий региональный закон. Ограничения: доход не выше 60 млн рублей, штат до 5 человек (Федеральный закон от 25.02.2022 № 17-ФЗ).

Кроме того, с 1 сентября 2026 года все коммерческие грузоперевозки обязаны сопровождаться электронной транспортной накладной (ЭТрН), которая передается в ГИС ЭПД. Электронный путевой лист (ЭПЛ) обязателен только при перевозке алкогольной и спиртосодержащей продукции.

Электронные перевозочные документы оформляются только через операторов ЭДО

Сервис 1С-ЭПД обеспечивает обмен электронными транспортными накладными и другими ЭПД с соблюдением всех норм законодательства. Подключить

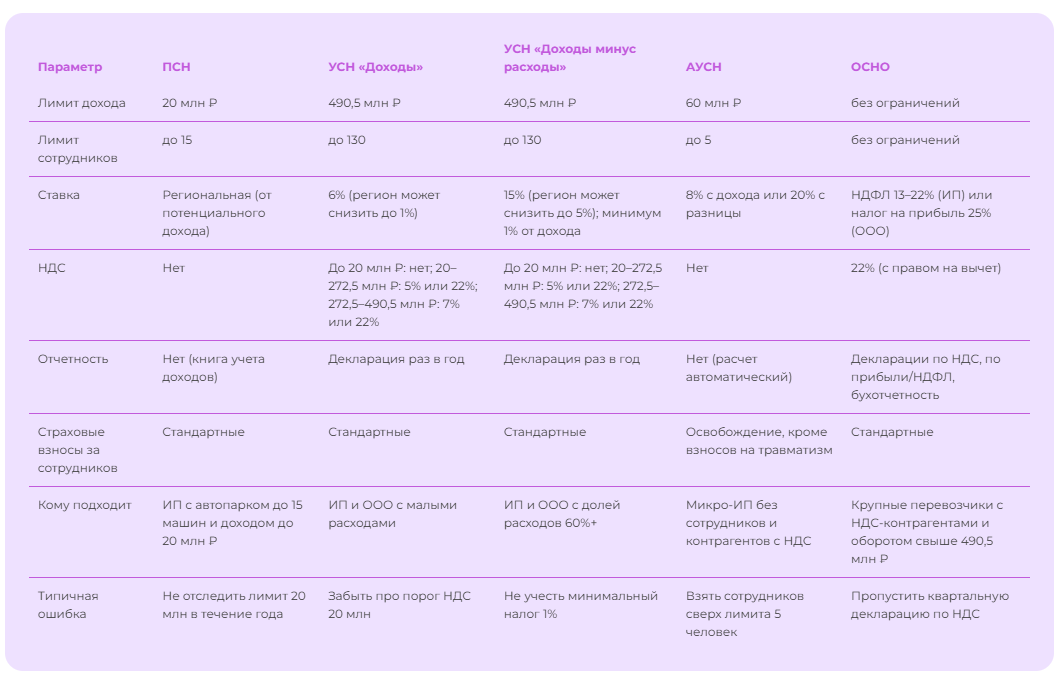

Выбор системы налогообложения: сравнительная таблица налоговых режимов

ПСН: для кого еще актуален патент

Патент в 2026 году имеет смысл при одновременном выполнении трех условий: статус ИП, годовой доход меньше 20 млн рублей и автопарк не более 15 машин в собственности или аренде. Стоимость патента считается от потенциально возможного годового дохода, который устанавливается региональным законом. Например, в Москве для грузоперевозок потенциальный доход привязан к грузоподъемности автомобиля (Закон г. Москвы № 53 о ПСН).

Главный риск тут — превышение лимита 20 млн рублей в течение года. Право на патент теряется задним числом, с начала налогового периода, и доходы пересчитываются по «базовому» режиму (УСН или ОСНО). Если базовый режим явно не выбран, перевозчик автоматически уходит на ОСНО с НДС 22% и НДФЛ.

УСН 6% и УСН 15%: налоговый учет и ставки

Для перевозчиков среднего масштаба УСН остается основным режимом. Выбор между объектами «Доходы» и «Доходы минус расходы» сводится к простой арифметике.

- УСН «Доходы» 6% выгодна, если расходы (топливо, ремонт, лизинг, зарплата водителей) не превышают 60% выручки. Учет минимальный: фиксируются только доходы. Налог уменьшается на страховые взносы: для ИП без сотрудников — до 100% налога, для ИП с сотрудниками и для ООО — до 50%.

- УСН «Доходы минус расходы» 15% оправдана, когда расходы стабильно перешагивают за 60–70% выручки, что для грузоперевозок типично. В расчет идут ГСМ, амортизация, ТО, лизинговые платежи, страхование, зарплата водителей. Минимальный налог 1% от валового дохода придется заплатить, даже если по итогам года получен убыток (п. 6 ст. 346.18 НК РФ).

В 2026 году также следует учитывать правила по исчислению налога на добавленную стоимость:

- доход до 20 млн ₽ — НДС нет;

- доход от 20 до 272,5 млн ₽ — можно выбрать ставку 5% без права на вычет или 22% с правом на вычет;

- доход от 272,5 до 490,5 млн ₽ — можно выбрать ставку 7% без вычета или 22% с вычетом;

- доход свыше 490,5 млн ₽ — принудительный переход на ОСНО, ставка 22% с правом на вычет.

Пример. Перевозчик-ИП на УСН 15% с выручкой 35 млн рублей и расходами 24 млн рублей. Налог по УСН: (35 − 24) × 15% = 1,65 млн ₽. По НДС вариант первый: 5% от 35 млн = 1,75 млн ₽ без права на вычеты. Вариант второй: 22% от 35 млн = 7,7 млн ₽ минус входной НДС с топлива и лизинга (например, 4,5 млн ₽), итого к уплате 3,2 млн ₽. В этом примере льготная ставка 5% выгоднее, но при высоком входном НДС картина меняется.

АУСН: для малого бизнеса без сотрудников

Автоматизированная упрощенка — нишевый вариант для микропредприятий. Условия применения:

- либо нет сотрудников, либо их не больше пяти;

- доход в пределах 60 млн рублей;

- расчеты идут только через уполномоченные банки и онлайн-кассы.

Налог на АУСН ФНС считает самостоятельно по данным банка и кассы, поэтому декларации не сдаются. Ставки две: 8% с доходов или 20% с разницы. Страховые взносы за себя ИП на АУСН не платит, за сотрудников остаются только взносы на травматизм.

Но минусы тоже ощутимы: список уполномоченных банков ограничен, нанимать иностранцев нельзя, совмещать с другими режимами тоже, и главное, режим не подходит для работы с контрагентами, которым нужен НДС.

Применение АУСН: условия, лимиты и особенности спецрежима

Дарья Алексеева

ОСНО: для тех, кто работает с НДС-контрагентами

Общая система выгодна крупным перевозчикам, у которых одновременно соблюдаются три условия.

- Контрагенты — плательщики НДС, и им важен вычет.

- Высокая доля расходов с входным НДС (топливо на АЗС с чеком, лизинг, ТО на станциях).

- Обороты выше 490,5 млн рублей, при которых УСН в принципе неприменима.

Минусы тоже серьезные: бухгалтерский и налоговый учет в полном объеме, ежеквартальные декларации по НДС, ежемесячные авансы по налогу на прибыль, обязанность вести книги покупок и продаж, оформлять счета-фактуры. Без штатного бухгалтера или аутсорсинга такой режим не вытянуть.

Совмещение налоговых режимов

Совмещать налоговые режимы могут только индивидуальные предприниматели, и только в двух связках: «ПСН + УСН» либо «ПСН + ОСНО». Для ООО совмещение режимов недоступно. На практике это целесообразно, например, когда часть машин ИП работает на патенте (грузы в одном регионе и доход до 20 млн ₽), а сверх лимита или по другим направлениям применяется УСН.

При совмещении перевозчик обязан вести раздельный учет доходов, расходов, имущества и сотрудников. Общие расходы (например, аренда офиса) распределяются пропорционально доле выручки от каждого режима в общем доходе (письмо Минфина от 26.05.2014 № 03-11-11/24975 и аналогичные).

Совмещение УСН и ПСН в 2026 году: новые лимиты, ограничения и правила учета

Сергей Феоктистов

УСН или патент: что выгоднее для грузоперевозок

Раньше расчет был элементарным: при доходе 30–50 млн рублей патент почти всегда выигрывал у УСН по абсолютной сумме налога. С 2026 года эта развилка для большинства просто исчезла, потому что при доходе свыше 20 млн рублей патент недоступен.

Если же доход стабильно ниже 20 млн рублей, выбор между ПСН и УСН строится так:

- ПСН выгоднее, когда фактический доход ощутимо превышает потенциально возможный по региону. Тогда фиксированная стоимость патента оказывается ниже 6% с реальной выручки.

- УСН 6% выгоднее, если потенциальный доход по патенту в регионе высокий, а фактический доход около него или ниже. Дополнительный плюс УСН — возможность уменьшить налог на страховые взносы.

- УСН 15% обходит ПСН, когда расходы перевалили за 70% выручки. Особенно при работе с дорогим топливом и регулярным ремонтом.

Совет. Просчитайте оба варианта на реальных цифрах за предыдущий год. Возьмите фактическую выручку, фактические расходы, стоимость патента в вашем регионе и сравните напрямую. Регионы устанавливают разный потенциальный доход, и разрыв между соседними областями может достигать существенных значений.

Как оценить, какой режим подходит именно вам

Определиться с выбором системы налогообложения можно исходя из особенностей ваших перевозок.

Локальные перевозки (внутри одного региона)

Небольшой автопарк, маршруты в пределах области, заказчики из числа физлиц и малого бизнеса без потребности в НДС. В таком сценарии для ИП логичная связка такая: УСН «Доходы минус расходы» 15% без НДС либо с льготной ставкой НДС.

При совсем скромном обороте (до 20 млн ₽, до 15 машин) можно остаться на патенте. Если работаете в одиночку без сотрудников, присмотритесь к АУСН: экономия на взносах и отчетности заметная.

Междугородние и международные перевозки

У дальних перевозок типично высокий чек контракта и крупные заказчики: производственные компании, дистрибьюторы, маркетплейсы. Большинство из них на ОСНО и хочет принимать к вычету НДС по услугам перевозки.

Здесь работает простое правило: если ваш контрагент — плательщик НДС, ему нужен счет-фактура с НДС 22% к вычету. Перевозчик на УСН без НДС либо теряет такой контракт, либо вынужден снижать цену на сумму невычитаемого НДС. Поэтому при объеме свыше 50 млн рублей и заказчиках‑плательщиках НДС оптимальны два варианта: УСН 15% с НДС 22% (если входной НДС покрывает значительную долю исходящего) или ОСНО.

У международных перевозок есть отдельная льгота: услуги по международной перевозке товаров облагаются НДС по ставке 0% (пп. 2.1 п. 1 ст. 164 НК РФ). Применяется она только на ОСНО или на УСН с НДС 22%. Подтверждение нулевой ставки — пакет документов по ст. 165 НК РФ (контракт, ТТН, CMR, отметки таможни).

Специализированные перевозки (опасные, негабарит, рефрижератор)

С налоговой точки зрения особенностей нет: режимы те же. Однако специализированные перевозки часто завязаны на лицензировании, более дорогом транспорте и страховании ответственности (ОСГОП по 67‑ФЗ для пассажирских перевозок, для грузовых аналог ОСГОП не применяется, но обязательны ОСАГО и грузовая страховка). Отсюда высокая доля расходов и входного НДС. Поэтому УСН 15% с НДС 22% или ОСНО обычно выгоднее, чем УСН 6% или льготный НДС без права на вычет.

Авиаперевозки и другие виды транспорта

ПСН по грузовым авиаперевозкам не применяется в принципе: патент по перевозкам в гл. 26.5 НК РФ ограничен автомобильным транспортом. Авиаперевозчики выбирают между УСН и ОСНО, и чаще это ОСНО, поскольку клиенты крупные и работа с НДС обязательна.

ИП или ООО для грузоперевозок: что выбрать

Дарья Алексеева

Как подготовиться к переходу между режимами

Переход с одной системы налогообложения на другую — это не просто смена ставки, а комплекс процедур: от налоговых уведомлений до перестройки учета и договорной базы. Чтобы смена режима прошла без штрафов и доначислений, действуйте по универсальному алгоритму.

1. Проверьте, соответствуете ли вы лимитам выбранного режима: по доходу, численности сотрудников, остаточной стоимости основных средств (для УСН), доле участия юрлиц (для ООО) и разрешенным видам деятельности. Если хотя бы один лимит нарушен, применять спецрежим нельзя — налоговая автоматически переведет вас на ОСНО.

2. Своевременно подайте в налоговую уведомление о переходе. При переходе с ОСНО на УСН — форма 26.2-1 до 31 декабря года, предшествующего переходу. При добровольном переходе с УСН на ОСНО — форма 26.2-3 об отказе от УСН до 15 января года начала применения ОСНО. При утрате права на УСН из-за превышения лимитов — форма 26.2-2 в течение 20 рабочих дней. Для ПСН подается заявление на патент, для АУСН — уведомление через банк или личный кабинет.

3. Перестройте учет доходов и расходов в соответствии с переходом — это самый трудоемкий этап. При совмещении режимов ведите раздельный учет доходов, расходов и имущества, распределяя общие расходы пропорционально выручке. Доходы и расходы до смены режима учитываются по старым правилам, после — по новым. При переходе с УСН на ОСНО восстановите входной НДС по остаткам товаров, материалов и основных средств, если ранее принимали его к вычету. При переходе с ОСНО на УСН восстановите НДС по основным средствам, если они не полностью самортизированы.

4. Обновите настройки онлайн-кассы: в личном кабинете ККТ или через программу производителя измените признак системы налогообложения. Подавать в ФНС заявление о перерегистрации не нужно — касса сама отправит отчет об изменении настроек. Иначе чеки будут пробиваться с неверным режимом, что грозит штрафом до 10 000 рублей за каждый чек.

5. Пересмотрите договоры с контрагентами: при добавлении НДС четко пропишите в договоре, включает ли цена налог или он начисляется сверху; при потере НДС заранее предупредите контрагентов на ОСНО, что они не смогут принять вычет. При переходе на УСН «доходы минус расходы» убедитесь, что все расходы подтверждены документально, иначе их не учтут в налоговой базе.

Учет и отчетность на разных режимах

Помимо налоговых деклараций, все работодатели сдают отчетность по сотрудникам: РСВ, 6-НДФЛ, ЕФС-1, персонифицированные сведения. От налогового режима эта обязанность не зависит.

Сдавайте декларации по НДС и УСН без ошибок прямо из 1С

Сервис 1С-Отчетность позволяет отправлять отчетность в ФНС, СФР и Росстат прямо из программ 1С — с предварительной проверкой ошибок и мониторингом доставки. Подходит для перевозчиков на УСН, ОСНО и при совмещении режимов. Подробнее

Типичные ошибки перевозчиков при выборе и применении режима

- Считать только налог, без учета НДС-цепочки. Перевозчик радуется ставке УСН 6%, а потом теряет крупный контракт, потому что заказчику нужен счет-фактура с НДС. Считать стоит не «налог в процентах», а финансовый результат после налогов с учетом удержанного контрагентом дисконта за невычитаемый НДС.

- Не вести раздельный учет при совмещении ПСН и УСН. Налоговая при проверке пересчитает все «общие» расходы по своей методике, чаще всего не в пользу плательщика. Раздельный учет — это не право, а обязанность по п. 6 ст. 346.53 НК РФ.

- Терять право на ПСН задним числом и не корректировать налог. При превышении лимита ИП обязан в течение 10 дней подать заявление и пересчитать налоги по базовому режиму с начала налогового периода. Если этого не сделать, это уже недоимка с пенями и штрафом по ст. 122 НК РФ (20% от неуплаченной суммы, при умысле — 40%).

- Не учитывать минимальный налог на УСН 15%. Многим кажется: «расходы выше доходов, налога не будет». На самом деле минимальный налог 1% от валового дохода придется заплатить даже при убытке. На обороте 30 млн рублей это 300 тысяч.

- Путать момент перехода на НДС. Обязанность платить НДС возникает с 1-го числа месяца, следующего за месяцем превышения лимита 20 млн рублей. Не «со следующего года», как было раньше.

- Не корректировать договоры при смене режима. Если в договоре с контрагентом записано «цена 100 000 рублей, НДС не облагается», а вы перешли на УСН с НДС или ОСНО, придется либо платить НДС из своего кармана сверх цены, либо подписывать допсоглашение.

- Подавать уведомление о переходе на УСН после 31 декабря. Срок жесткий, переносу не подлежит. Опоздание означает ОСНО на весь год.

- Забывать про страховые взносы ИП за себя. На любом режиме, кроме АУСН и НПД, ИП платит фиксированные взносы за себя.

Счета-фактуры и УПД с контрагентами — в электронном виде

Сервис Доки позволяет отправлять и получать счета-фактуры, УПД и акты прямо из 1С или через веб-кабинет без сложных доработок. Поддерживает роуминг с другими операторами ЭДО и облачное хранение документов. Подробнее

Часто задаваемые вопросы

Какой налоговый режим выбрать при размещении рекламы на автомобиле?

Если реклама размещается на собственных машинах, отдельный режим под это не нужен: побочный доход учитывается в рамках основной деятельности. А вот когда реклама становится самостоятельной услугой для других компаний, на этот вид деятельности патент не выдается (рекламная деятельность не входит в перечень ПСН по ст. 346.43 НК РФ). Доходы от рекламы учитываются на УСН или ОСНО по основному режиму.

Можно ли сменить систему налогообложения в середине года?

По общему правилу нет. Переход на УСН возможен только с 1 января, уведомление подается до 31 декабря предыдущего года. Из этого правила два исключения: при потере права на ПСН ИП переходит на базовый режим с начала налогового периода патента, а при создании нового ИП или ООО уведомление о УСН подается в течение 30 дней с момента регистрации (п. 2 ст. 346.13 НК РФ). С УСН на ОСНО переход добровольный возможен только с начала года, а принудительный — при превышении лимита 490,5 млн рублей или нарушении других условий, причем с начала квартала превышения.

Как вести раздельный учет при совмещении систем?

Раздельный учет ведется в КУДиР отдельно по ПСН и УСН: доходы по каждому виду деятельности фиксируются в своей книге. Расходы, однозначно относящиеся к одному режиму, учитываются именно в нем. Общие расходы (аренда офиса, услуги бухгалтера, связь) распределяются пропорционально доле выручки от каждого режима в общем доходе. Сотрудники тоже разделяются: для ПСН действует лимит 15 человек, для УСН — 130. Если работник занят и там, и там, его учитывают в обоих режимах по доле рабочего времени.

Как выбрать систему налогообложения, если перевозки осуществляются разными видами транспорта?

Налоговый режим (УСН, ОСНО, АУСН) применяется ко всей деятельности ИП или ООО, независимо от вида транспорта. ПСН по грузовым перевозкам выдается только на автомобильный и водный транспорт (пп. 10 и 38 п. 2 ст. 346.43 НК РФ), на авиа- и железнодорожные перевозки патент не оформляется. Если у вас и автомобили, и водный транспорт, можно взять два патента (по одному на каждый вид) или совместить ПСН по одному виду с УСН по остальной деятельности.

Можно ли применять спецрежимы при перевозке опасных грузов?

Да, никаких ограничений по виду груза в гл. 26.2 (УСН), 26.5 (ПСН) и в законе об АУСН не установлено. Ограничения касаются только лицензирования: перевозка опасных грузов требует допусков по ДОПОГ и лицензии для отдельных классов грузов, но на выбор системы налогообложения это никак не влияет.

Есть ли особенности налогообложения для экспедиторов в отличие от перевозчиков?

Принципиальная разница в том, что перевозчик оказывает услугу перевозки своими силами, а экспедитор организует перевозку силами третьих лиц. Для ПСН эта разница критична: патент выдается именно на «оказание услуг по перевозке грузов автомобильным транспортом» (пп. 10 п. 2 ст. 346.43 НК РФ), а на экспедиторские услуги (организацию перевозок) патент не предоставляется. Экспедитор может работать только на УСН, АУСН или ОСНО. Кроме того, у экспедитора в составе доходов учитываются нюансы: вознаграждение экспедитора — это его доход, а возмещаемые заказчиком расходы на привлеченных перевозчиков при правильном оформлении договора транспортной экспедиции в доход не включаются.