Когда филиал зарубежной фирмы становится плательщиком российских налогов

Возникновение налоговых обязательств у филиала зарубежной фирмы зависит:

- от его налогового статуса в РФ;

- от момента его образования на российской территории.

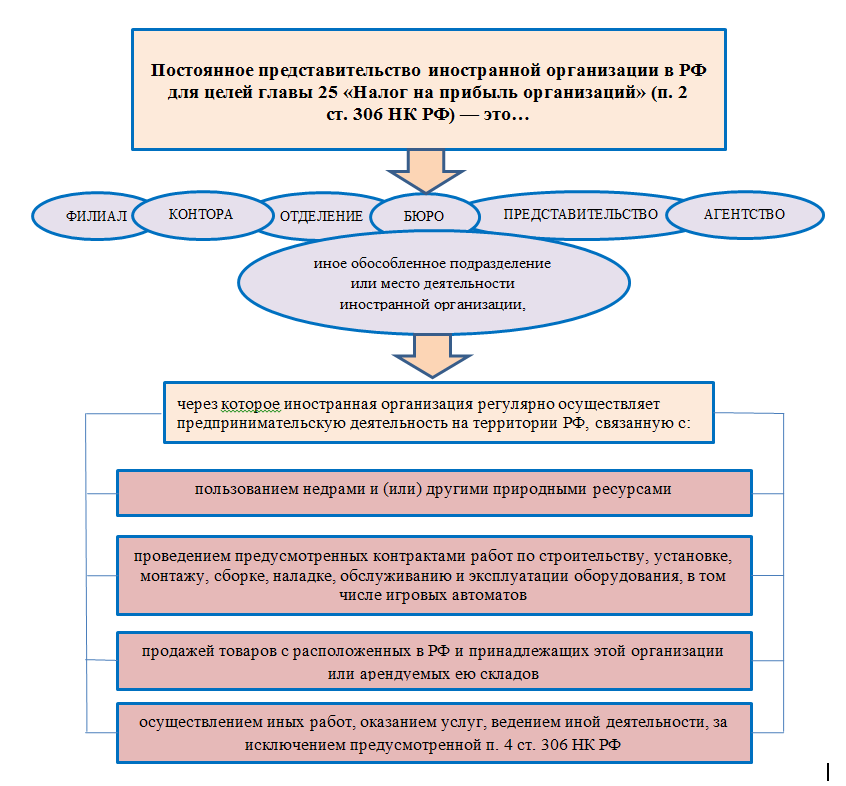

С точки зрения п. 2 ст. 306 НК РФ филиал, открытый зарубежной фирмой на территории нашей страны, квалифицируется для налоговых целей постоянным представительством (далее — ПП) (см. схему):

ПП имеет следующие признаки:

- обособленность — территориальная удаленность от открывшего его головного подразделения зарубежной фирмы (наличие места деятельности в РФ);

- коммерческая цель деятельности;

- «прибыльная» регулярность — осуществление направленной на систематическое получение прибыли деятельности.

Наличие у филиала вышеперечисленных признаков вызывает необходимость:

- встать на учет в налоговых органах РФ;

- платить налоги в бюджет РФ.

С направлениями налоговой политики РФ на современном этапе вас познакомит материал «Налоговая политика государства в 2026 году».

Важным нюансом для целей налогообложения ПП является момент его образования на территории РФ (см. таблицу ниже).

Вид деятельности ПП

Момент образования ПП в России

Статья НК РФ

Природопользование

ПП считается образованным с более ранней из дат:

- вступления в силу разрешения на право заниматься конкретной деятельностью;

- фактического начала такой деятельности

Абз. 2 п. 3 ст. 306

Строительство

Началом функционирования стройплощадки считается более ранняя из дат:

- подписания акта о передаче стройплощадки подрядчику;

- фактического начала работ

П. 3 ст. 308

Иная коммерческая деятельность зарубежной компании через ПП в РФ

Первый день осуществления предпринимательской деятельности в РФ

Абз. 1 п. 3

ст. 306

Какие налоговые обязательства возникают с момента образования ПП — узнайте из следующих разделов.

Налоговые обязанности филиала зарубежной компании

При расчете и уплате налога на прибыль ПП должно руководствоваться:

- НК РФ (ст. 306–312);

- международными договорами, содержащими положения, касающиеся вопросов налогообложения (ст. 7 НК РФ).

При наличии в международном договоре иных правил и норм в отношении налогообложения, чем предусмотрено в НК РФ, применяются положения международного договора.

Порядок исполнения налоговых обязательств описан в п. 8 ст. 307 НК РФ и включает:

- исчисление по нормам российского законодательства и уплату в бюджет РФ налога на прибыль;

- представление налоговикам налоговых деклараций и отчета о деятельности ПП.

Чтобы определить сумму налога на прибыль, следует руководствоваться ст. 307 НК РФ, устанавливающей основные необходимые для исчисления налога элементы:

- схемы определения налоговой базы:от предпринимательской деятельности (НБПД):

НБПД = Дпп – Рпп,

где:

Дпп и Рпп — полученные зарубежной фирмой на территории РФ через ПП доходы и произведенные ПП расходы;

- от владения, пользования и (или) распоряжения имуществом (НБИ):

НБИ = Ди – Ри,

где:

Ди и Ри — доходы от владения, пользования и (или) распоряжения имуществом и связанные с их получением расходы;

- при получении относящихся к ПП доходов от российских источников, указанных в п. 1 ст. 309 НК РФ;

- ставки налога на прибыль определены в ст. 284 НК РФ.

Детализированную информацию о ставках налога на прибыль см. в материале «Ст. 284 НК РФ: вопросы и ответы».

Доходы ПП участвуют в расчетах налога на прибыль вне зависимости от формы их получения:

- в натуральной форме;

- в виде прощения долга;

- путем погашения обязательств;

- в качестве зачета требований.

При каких условиях можно провести взаимозачет — узнайте из статьи «Проводки Дт 76 и Кт 76, 51, 91 (нюансы)».

С какими особенностями может столкнуться ПП при исчислении налога на прибыль, расскажем в следующем разделе.

Нюансы налогообложения постоянного представительства зарубежной фирмы

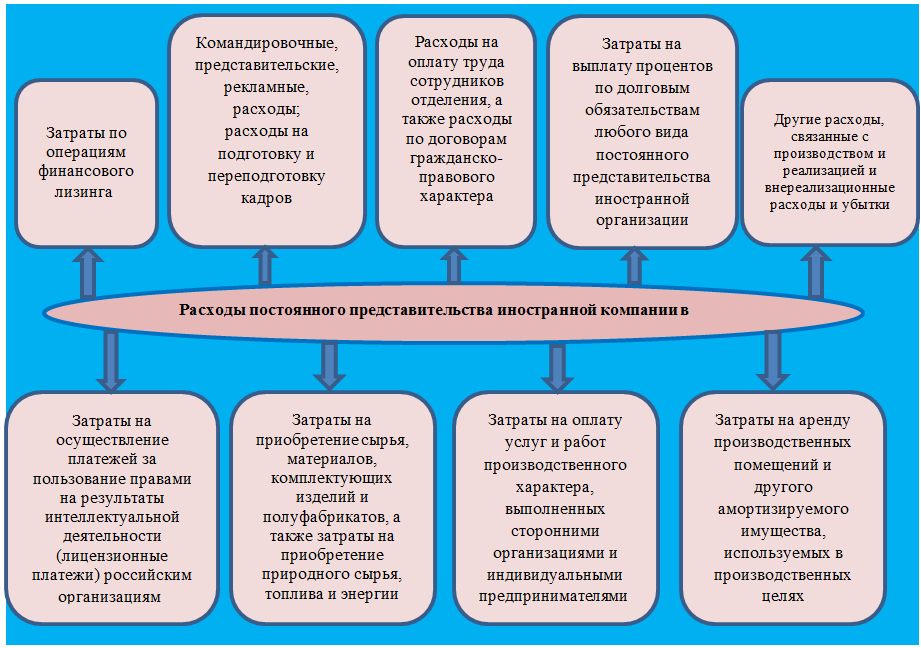

Величина налога на прибыль зависит от полученных ПП доходов, а также от принимаемых в расчет расходов. Указанные расчетные составные части включаются в налогооблагаемую базу с учетом следующего:

- к доходам относятся только связанные с деятельностью данного ПП доходы — любой доход ПП должен рассматриваться персонально и относиться на доходы ПП, если он получен от деятельности ПП и (или) в результате использования его активов;

- к расходам ПП предъявляются требования:обоснованности;

экономической оправданности;

денежной оценки;

документального подтверждения.

Возможные виды расходов ПП представлены на рисунке:

Особенности российского налогового законодательства в налоговых расчетах зарубежных фирм — в материале «Нюансы исчисления налога на прибыль иностранными организациями».

При расчете налоговых обязательств особое внимание необходимо уделить положениям международных договоров и соглашений, касающихся нюансов признания участвующих в расчете налога на прибыль элементов. В таблице ниже приведены примеры особенностей признания таких элементов по отдельным договорам (соглашениям, конвенциям):

Реквизиты международного договора об избежании двойного налогообложения

Стороны договора

Особенности признания прибыли, доходов и расходов

Ссылка на статью договора

От 17.06.1992

ВАЖНО!

С 08.08.2023 действие положений пункта 4 статьи 1, статей 5 - 21 и 23 Договора, а также Протокола к нему приостановлено Указом Президента РФ от 08.08.2023 N 585

РФ — США

Допускается обоснованное распределение документально подтвержденных расходов между головным офисом зарубежной компании (в стране ее регистрации) и ПП, открытым ею в России. К таковым относят расходы:

- управленческие;

- общеадминистративные;

- исследовательские (расходы на исследование и развитие);

- в виде процентов и платы за консультации, управление или техническое содействие

П. 3 ст. 6

Прибыль от коммерческой деятельности включает прибыль, например:

- от осуществления производственной и (или) торговой деятельности;

- от занятий рыболовством, лесным или сельским хозяйством;

- от транспорта, добывающей промышленности или связи;

- от сдачи в аренду движимого имущества;

- от предоставления услуг силами другого лица

Ст. 5 ст. 6

От 07.07.2004

РФ — Мексика

Не включаются в расходы любые суммы (за исключением выплаченных в виде компенсации за произведенные расходы), уплачиваемые постоянным представительством головному офису в виде:

- роялти;

- вознаграждения;

- других аналогичных выплат за использование патентов или других прав;

- в виде комиссионных за оказанные услуги, включая управленческие услуги;

- в виде процентов за ссуду, предоставленную постоянному представительству (если только рассматриваемое предприятие не является банковским учреждением)

П. 3 ст. 7

От 11.02.2007

ВАЖНО!

С 01.01.2021 применяются положения многосторонней Конвенции по выполнению мер, относящихся к налоговому соглашению, а также в отношении налога у источника в соответствии с пп. a) п. 1 ст. 35 многосторонней Конвенции, в отношении иных налогов - с 01.01.2022 в соответствии с п. b) п. 1 ст. 35 многосторонней Конвенции.

РФ — Саудовская Аравия

При расчете прибыли от предпринимательской деятельности учитывается доход:

- от производственной;

- торговой;

- банковской;

- страховой деятельности;

- осуществления внутренних транспортных перевозок;

- предоставления услуг и сдачи в аренду личного движимого материального имущества

П. 4 ст. 7

От 29.05.1996

ВАЖНО!

С 08.08.2023 действие положений статей 5 - 22 и 24 Соглашения приостановлено Указом Президента РФ от 08.08.2023 N 585

РФ — Германия

В исключительных случаях возможно определять прибыль ПП посредством распределения общей прибыли по всем его подразделениям, если:

- невозможно определить относящуюся к ПП прибыль;

- это связано с чрезмерными трудностями

П. 4 ст. 7

Как влияет режим налогообложения на расчет налоговых обязательств, расскажут материалы:

Особенности исполнения иностранным филиалом функций налогового агента

Работа ПП сопряжена с исполнением обязанности налогового агента, если ПП выплачивает доходы своим сотрудникам и нанимаемым по договорам ГПХ физлицам. При этом ПП должно руководствоваться российским налоговым законодательством, предусматривающим следующее:

- расчет НДФЛ производится по нормам ст. 224 НК РФ;

- исчислению и уплате подлежит НДФЛ в отношении всех доходов, источником которых является ПП;

- выплаты и вознаграждения, начисляемые ПП в пользу своих сотрудников и иных физлиц, облагаются страховыми взносами.

У обособленного подразделения зарубежной фирмы могут возникнуть и иные налоговые обязанности, если оно не имеет своего расчетного счета и выплачивает зарплату сотрудникам через расчетный счет другого подразделения данной зарубежной компании. В этом случае оно не сможет удержать из выдаваемых сумм НДФЛ и оформить платежку на перечисление НДФЛ в бюджет.

В такой ситуации применяется алгоритм, предусмотренный п. 5 ст. 226 НК РФ, — подразделение уведомляет налоговиков о невозможности удержать НДФЛ. При этом к сообщению предъявляются следующие требования:

- составляется в письменной форме;

- представляется налоговикам по месту учета подразделения;

- содержит информацию о суммах дохода, с которого налог не удержан, и сумме неудержанного НДФЛ;

- предельная дата для отправки сообщения — 1 марта года, следующего за истекшим налоговым периодом.

Подобная ситуация рассмотрена в письме Минфина от 22.05.2009 № 03-04-06-02/38.

О функциях налоговых агентов и возможных последствиях их неисполнения узнайте из статей:

Как организовать филиальную отчетность, чтобы избежать налоговых претензий

Помимо декларации по налогу на прибыль (ее представление обязательно даже при нулевых показателях) и отчета о деятельности ПП потребуется представить налоговикам и иные отчетные формы и сведения. Например:

- имущественные декларации (при наличии недвижимости);

- «зарплатные» справки и расчеты (6-НДФЛ, 2-НДФЛ и др.);

- декларации по НДС (включая представление их копий в адрес налоговиков по месту учета с подтверждающими отметками того налогового органа, через который происходит централизованное исчисление и уплата НДС — если ПП перешел на централизованную систему исчисления и уплаты НДС через отделение в другом регионе РФ);

- расчет по страховым взносам и др.

Если деятельность ПП сопряжена с налоговыми рисками, оно может последовать рекомендациям налоговиков, заключающимся в следующем:

- исключить сомнительные операции при расчете налоговых обязательств;

- уведомить контролеров о предпринятых мерах по снижению рисков (уточнении налоговых обязательств) путем подачи уточненных налоговых деклараций по налогам за периоды деятельности с высоким налоговым риском;

- передать налоговикам вместе с уточненками пояснительную записку (ее форма приведена в приложении № 5 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@).

Как хозяйствующему субъекту учесть влияние рисков разного рода, см. в статьях:

Итоги

Налогообложение иностранного представительства в России зависит от того, признается оно или нет постоянным представительством в налоговых целях.

Если филиал зарубежной компании в России отвечает признакам постоянного представительства, принципы расчета его налоговых обязательств аналогичны применяемым российскими компаниями с учетом положений международных договоров.