Застройщики — главные бенефициары снижения ставки?

Пока рынок снова ищет дно, ЦБ продолжает снижать ключевую ставку, хоть и не так, как все ожидали ранее. В такой фазе интереснее смотреть на сектора, которые сильнее других страдали от дорогих денег. Один из них это девелоперы.

С начала года индекс строительных компаний снизился примерно на 16%, тогда как IMOEX потерял около 10%. Негатив понятен – техдефолты отдельных игроков, снижение продаж, ухудшение рейтингов и разговоры об ужесточении семейной ипотеки. В итоге инвесторы начали продавать сектор целиком, не всегда разбираясь, где реальные проблемы, а где бумаги попали под общую распродажу.

👉Что происходит с рынком жилья

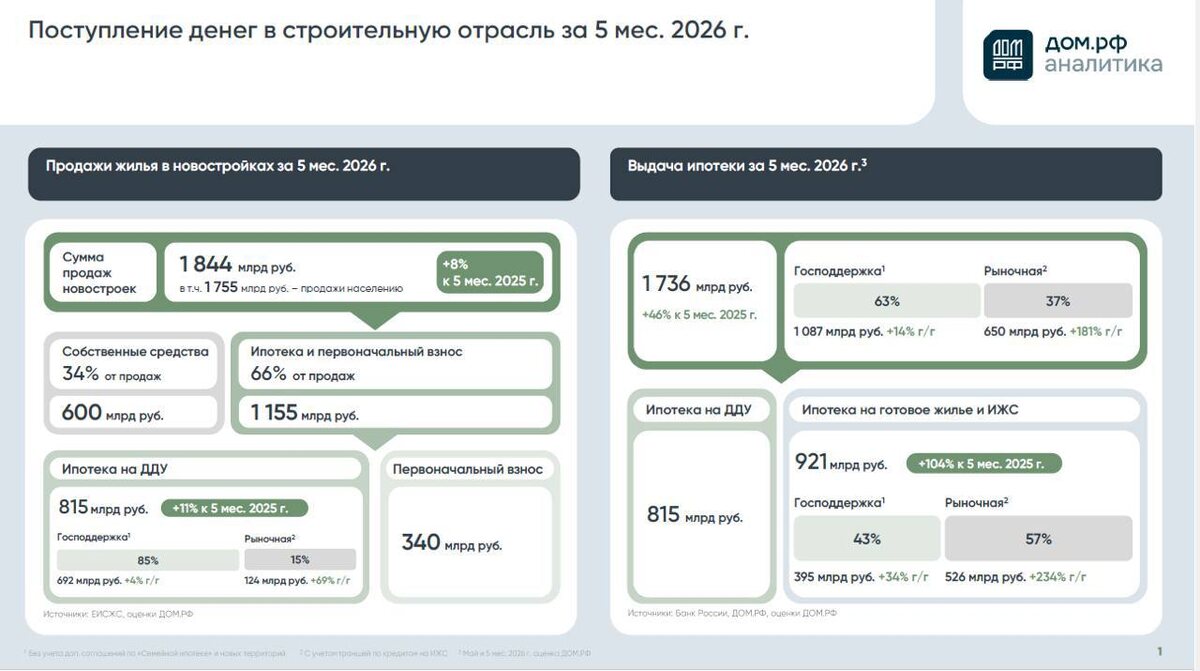

По данным ДОМ.РФ за 5 месяцев, продажи новостроек выросли на 8% г/г, до 1,8 трлн рублей. Провала спроса пока не видно.

Еще важнее ипотека. Объем выдачи вырос на 46% г/г, до 1,7 трлн рублей. При этом рыночная ипотека уже занимает 37% от общего объема, а ее выдача выросла на 181%, до 650 млрд рублей.

То есть спрос поддерживается не только льготными программами, но и восстановлением рыночной ипотеки на фоне снижения ставки. Если тренд продолжится, девелоперы могут стать бенефициарами нового цикла.

👉Но внутри сектора качество разное

ПИК становится все менее публичной историей, т.к компания закрылась от инвесторов, а акции уже исключили из индексов МосБиржи и РТС.

Самолет пока выглядит достаточно непросто – запросы на поддержку, техдефолты по облигациям, продажи акций акционерами и снижение рейтингов не добавляют доверия.

ЛСР остается дивидендной историей, но корпоративные практики спорные, а продажи за 1 квартал снизились на 25%, до 31 млрд рублей.

У Эталона тоже сложный период – продажи в деньгах снизились на 34%, до 24,7 млрд рублей, плюс убытки и давление на рейтинг.

👉На этом фоне выделяется GloraX

Компания пока проходит текущий цикл увереннее остальных. За 1 квартал компания почти удвоила продажи жилья, до 12,6 млрд рублей, заметно обогнав среднерыночную динамику.

На фоне снижения рейтингов у многих девелоперов АКРА, наоборот, повысила рейтинг Глоракса до BBB+ и поставила позитивный прогноз.

Для текущего рынка это редкость, а в секторе жилья – один из немногих позитивных кейсов. Плюс акции Глоракса включаются в индексы Широкого рынка и Недвижимости Мосбиржи. Это может дать дополнительный интерес со стороны институционалов.

👉Вывод

Сектор девелоперов выглядит перепроданным, но качество историй внутри него сильно различается. Рынок жилья не разваливается, ипотека восстанавливается, а снижение ставки улучшает условия для спроса.

Поэтому смотреть стоит на отдельных эмитентов. Среди публичных застройщиков GloraX выглядит одной из наиболее интересных историй за счет растущих продаж, улучшения рейтинга, включения в индексы и потенциал переоценки на фоне разворота ставки.

https://smart-lab.ru/mobile/topic/1318242