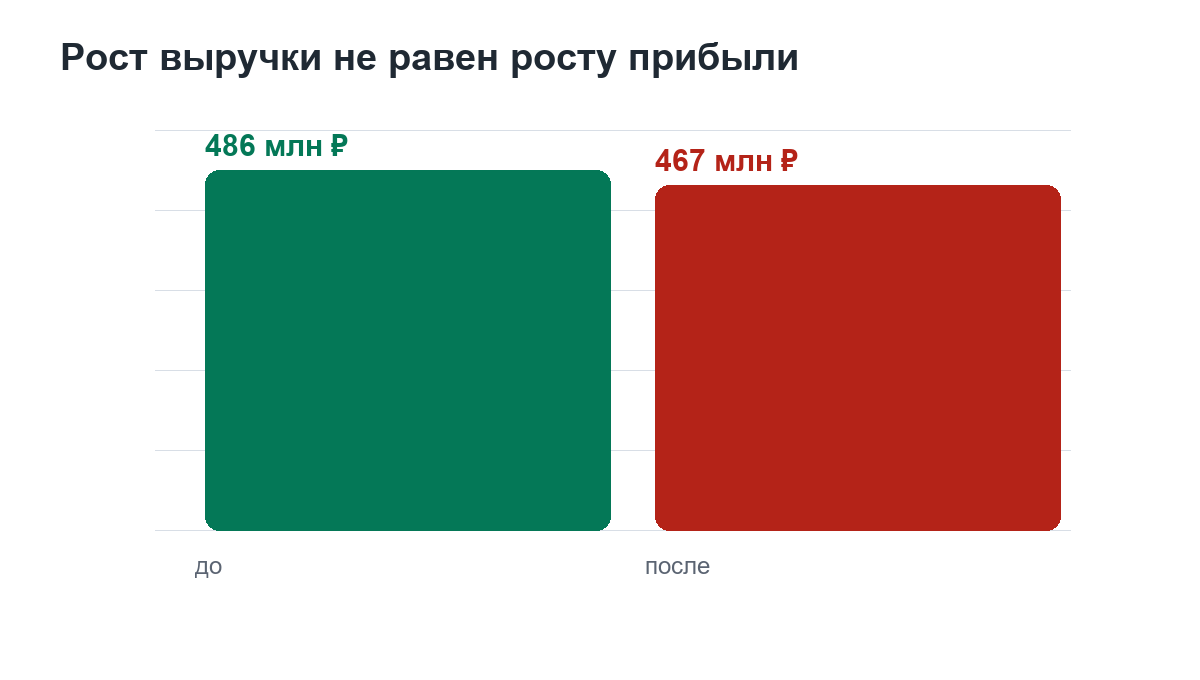

Компания в FMCG выросла по выручке на 11 процентов. Директор открыл отчет и сначала даже обрадовался. Продажи растут. Команда работает. Сети берут объем. Дистрибьюторы не спят. А потом бухгалтерия показала прибыль. И радость закончилась. Выручка выросла с 1,62 до 1,8 млрд рублей в год. Рост красивый. Плюс 180 млн рублей оборота.

Но валовая прибыль за тот же период просела с 486 до 467 млн рублей. Минус 19 млн рублей живых денег при росте выручки.

Выручка растет, прибыль падает

Вот где начинается настоящая управленческая работа. Не в мотивации продавцов. Не в лозунгах про амбиции. А в разборе состава продаж. Когда тебе говорят: "Надо продавать больше", - проверь, ЧТО именно ты продаешь. Потому что бизнес можно убить не падением продаж, а неправильным составом продаж.

Сегодня разберем миксовый сдвиг, простым языком, без академии, без мотивации, только управленческая механика. Миксовый сдвиг - это когда деньги появляются не из-за того, что ты сильнее давишь на газ, а из-за того, что меняешь состав того, что продаешь. Не больше тонн. Не больше коробок. Не больше чеков любой ценой. А другой состав SKU, клиентов, каналов, скидок и промо. Другой микс.

Покажу на кейсе FMCG-компании: бытовая химия и товары ежедневного спроса. Выручка - 1,8 млрд рублей в год. 240 SKU. Сети, дистрибьюторы, региональная розница.

На входе - рост выручки и падение прибыли. На выходе - плюс 42 млнэ рублей валовой прибыли за 6 месяцев без расширения штата. Смотри внимательно. Это не история про "продавцы стали лучше". Это история про то, как систему продаж перекалибровали.

В продажах есть опасная иллюзия: если выручка растет, значит бизнес здоров. Нет. Выручка - это температура на приборной панели. Она показывает движение, но не показывает, горит ли топливо в моторе.

Можно продавать больше и беднеть. Особенно в FMCG. Почему? Потому что в FMCG много позиций, много каналов, много скидок, много бонусов, много логистики. На бумаге все красиво. В отчете - оборот. В реальности - часть продаж работает как насос, который выкачивает маржу.

Ты продаешь товар. Потом отдаешь скидку сети. Потом платишь бонус. Потом оплачиваешь доставку. Потом держишь запас на складе. Потом списываешь просрочку или медленный остаток.

И вот товар, который в коммерческом отчете выглядит как герой, в финансовом отчете оказывается саботажником. Миксовый сдвиг нужен, чтобы отделить героев от саботажников.

У тебя есть два товара. Первый дает 100 млн. рублей выручки и 6 процентов маржи. Второй дает 40 млн рублей выручки и 24 процента маржи.

Коммерческий директор любит первый товар. Он большой. Он шумный. Он делает план. Финансовый директор любит второй товар. Он тихий, но приносит деньги. Первый товар приносит 6 млн рублей валовой прибыли. Второй приносит 9,6 млн рублей. Выручка у второго в 2,5 раза меньше, а денег он дает больше.

Если продавцы гонят первый товар ради плана по выручке, компания выглядит успешной, но зарабатывает слабо. Если ты сдвигаешь микс в пользу второго товара, выручка может вырасти всего на 2-3 процента. Но прибыль вырастет на 15-25 процентов. Вот это и есть миксовый сдвиг.

Теперь инструментарий.

Первый инструмент - ABC-анализ по SKU. Но не тот детский ABC, где считают только выручку. Считай минимум пять показателей: выручка, валовая маржа, скидочная нагрузка, оборачиваемость, логистическая стоимость на коробку.

Позиция с большим оборотом и низкой маржей - это не обязательно хороший товар. Это может быть тяжелый балласт.

Позиция со средней выручкой и высокой маржой - это может быть скрытый двигатель прибыли.

Второй инструмент - XYZ-анализ. Он показывает стабильность спроса. Если товар маржинальный, но спрос хаотичный, его нельзя тупо накачивать складом. Иначе ты превратишь маржу в замороженные деньги.

Если товар маржинальный и спрос стабильный - вот туда надо давить. Это хороший узел системы.

Третий инструмент - маржинальность по каналам.

СХЕМА: инструментарий миксового сдвига

Не бывает просто "продаж". Есть продажи в федеральные сети. Есть региональные сети. Есть дистрибьюторы. Есть маркетплейсы. Есть мелкий опт. Один канал дает оборот, но сжирает прибыль бонусами. Другой канал меньше по объему, но держит нормальную цену и быстрее платит.

Если ты управляешь всеми каналами одинаково - ты слепой. Ты не продаешь. Ты просто раздаешь товар по трубам и надеешься, что в конце появятся деньги.

Четвертый инструмент - аудит промо.

В FMCG промо часто превращается в наркотик. Сеть просит акцию. Коммерческий отдел соглашается. Продажи растут. Все хлопают. А потом выясняется: покупатель просто перенес спрос из следующего месяца в текущий. Маржа сгорела, склад дернулся, производство сбилось, а долгосрочного роста нет. Это не промо. Это управляемое самоубийство маржи.

Пятое - карта каннибализации.

Когда один твой товар съедает продажи другого твоего товара, это нормально только в одном случае: если новый товар приносит больше денег. Если дешевый SKU вытесняет дорогой SKU, ты сам построил механизм уничтожения прибыли.

Теперь кейс.

Компания продавала бытовую химию: чистящие средства, средства для кухни, средства для ванной, несколько линеек для сетей и дистрибьюторов. Выручка - 1,8 млрд рублей в год. 240 SKU. 64 процента продаж шло через федеральные сети. 22 процента - через региональных дистрибьюторов. 9 процентов - через маркетплейсы. 5 процентов - через мелкий опт.

На бумаге компания росла. За год плюс 11 процентов по выручке. Но валовая прибыль начала проседать. Не катастрофа, но неприятно: минус 4 процента к плану. Для такой компании это десятки миллионов рублей.

Первое объяснение было стандартное: рынок давит, сети требуют скидки, конкуренты демпингуют, покупатель беднеет.

Все это правда. Но это не диагноз. Это шум. Диагноз нашли в миксе. Разобрали 240 SKU по пяти параметрам: оборот, валовая маржа, скидочная нагрузка, оборачиваемость, логистика. И увидели картину.

SKU-матрица после диагностики

37 SKU делали 34 процента выручки, но давали только 9 процентов валовой прибыли. Они часто участвовали в промо, требовали большие остатки, ехали далеко, давали низкую маржу после бонусов сетям.

В отчете продаж они были звездами. В отчете прибыли - паразитами.

Еще нашли 18 SKU с высокой маржой. Они давали всего 18 процентов выручки, но 31 процент валовой прибыли. Проблема: продавцы их почти не толкали. Почему? Потому что KPI у продавцов был завязан на выручку и объем. Продавец делал то, за что ему платили. Не прибыль. Не микс. Не оборачиваемость. А вал. И это важный момент. Если ты платишь людям за выручку, не удивляйся, что они продают выручку. Даже если эта выручка убивает прибыль.

Дальше разобрали клиентов.

клиенты по реальному вкладу

Три крупных клиента забирали 41 процент объема. Руководство их любило. Большие контракты, красивые переговоры, важные встречи. Но после бонусов, ретро-скидок, логистики и отсрочки платежа эти клиенты давали всего 17 процентов чистого вклада в прибыль.

А региональные дистрибьюторы давали 22 процента выручки и 36 процентов чистого вклада. То есть компания обслуживала крупных клиентов как VIP, а зарабатывала на средних клиентах как на рабочих лошадях. Это тоже кривой микс.

Что сделали.

Шаг первый. Пересобрали SKU-матрицу. 22 слабые позиции убрали из активного промо. Не сняли с продажи полностью, а перестали кормить их скидочным бюджетом. Это важно. Не надо устраивать революцию в ассортименте. Сначала перестань субсидировать слабые позиции.

Шаг второй. Перенесли 18 млн. рублей промо-бюджета на 18 маржинальных SKU. Не просто дали скидку. А сделали пакет: выкладка, фокус продавцов, ограниченное промо, контроль остатков, контроль повторной закупки. Промо должно не просто взрывать продажи на неделю. Оно должно строить повторяемый спрос.

Новый KPI продавцов

Шаг третий. Изменили план продаж. Раньше продавец получал 80 процентов бонуса за выручку и 20 процентов за дебиторку. После пересборки сделали иначе: 40 процентов - выручка, 35 процентов - валовая прибыль, 15 процентов - доля приоритетных SKU, 10 процентов - скидочная дисциплина.

То есть продавцу сказали: ты не просто вези коробки. Ты собирай правильный состав заказа.

Шаг четвертый. Разделили клиентов по реальной прибыли. Не по размеру. Не по громкости. Не по тому, сколько внимания требует закупщик сети, а по чистому вкладу: маржа минус скидки, бонусы, логистика, отсрочка, возвраты.

После этого часть условий для крупных клиентов пересмотрели. Где-то убрали лишние промо. Где-то подняли минимальный объем заказа. Где-то сократили ассортимент в поставке.

Шаг пятый. Ввели дашборд микса. Каждую неделю смотрели не только выручку, а семь показателей: доля маржинальных SKU, средняя скидка, валовая маржа по каналу, оборачиваемость, вклад клиента в прибыль, доля промо без повторного спроса, остаток медленных SKU.

Это заняло не год и не внедрение тяжелой ERP. Первый рабочий контур собрали в Excel и BI-отчете за 3 недели.

ГРАФИК: итог за 6 месяцев

Теперь цифры.

Выручка за 6 месяцев выросла всего на 3 процента: с 900 до 927 млн рублей за полугодие. То есть внешне бизнес почти не изменился. Но валовая прибыль выросла с 216 до 258 млн. рублей. Плюс 42 млн. рублей.

Доля маржинальных SKU выросла с 18 до 27 процентов. Доля слабых SKU в промо упала с 31 до 14 процентов. Средняя скидочная нагрузка снизилась с 12,8 до 8,3 процента.

Оборачиваемость проблемных позиций улучшилась с 74 до 49 дней. Это еще 23 млн. рублей, которые перестали лежать мертвым запасом на складе.

Вот это и есть нормальное управление продажами. Не "давайте продавать больше". А "давайте продавать то, что строит прибыль".

Теперь что делать тебе.

Если у тебя бизнес, отдел продаж или коммерческий блок, проведи миксовую диагностику.

Первое. Возьми топ-50 SKU по выручке и посчитай по ним реальную валовую маржу после скидок, бонусов и логистики.

Не верь прайсу. Прайс - это декорация. Деньги живут после скидки.

Второе. Раздели клиентов не по объему, а по прибыли. Крупный клиент не всегда ценный клиент. Иногда крупный клиент - это дорогой станок, который работает в минус, но красиво шумит.

Третье. Проверь промо за последние 6 месяцев. Смотри не рост продаж в период акции, а что произошло после акции. Если после промо спрос упал, значит ты не создал рост. Ты купил временную иллюзию.

Четвертое. Проверь KPI продавцов. Если у них в плане только выручка, они будут делать выручку. Даже если прибыль умрет.

Добавь показатель микса. Доля приоритетных SKU. Валовая прибыль. Средняя скидка. Оборачиваемость. Скидочная дисциплина.

Пятое. Раз в неделю смотри дашборд микса. Не надо ждать квартального отчета, чтобы понять, что деньги утекли. В продажах утечку надо видеть каждую неделю.

Главная мысль такая.

Успех в бизнесе часто находится не в героическом росте, а в сдвиге состава. Ты можешь не нанимать новых продавцов. Не открывать новый регион. Не влезать в дорогую рекламу. Сначала посмотри, что именно уже продается. Кому. Через какой канал. С какой скидкой. С какой маржой. С какой скоростью возврата денег. Там часто лежит прибыль, которую компания сама закопала в неправильном миксе.

Три вывода.

Первый. Рост выручки может убивать бизнес, если микс кривой.

Второй. Скидка без контроля микса - это не маркетинг, а демонтаж маржи.

Третий. Продавать больше - слабая цель. Продавать правильный состав - управленческая цель.

Если хочешь найти деньги в своем бизнесе, не начинай с мотивации отдела продаж. Начни с инвентаризации микса. Разбери SKU. Разбери клиентов. Разбери каналы. Разбери скидки. Разбери промо. И только после этого требуй рост.

Потому что хаос, умноженный на план продаж, дает не прибыль. Он дает большой отчет и маленькие деньги.

📌 Подписывайтесь на наш YouTube-канал

📌 Подписывайтесь на наш телеграмм-канал

📌 Читайте или слушайте книги ”Умный бизнес + ИИ = формула успеха” и "Секреты прибыльного бизнеса" на ЛитРес

📌 Проходите бесплатный курс по экономике