Каждый год в России регистрируются сотни тысяч новых ИП и ООО. И почти столько же — закрываются.

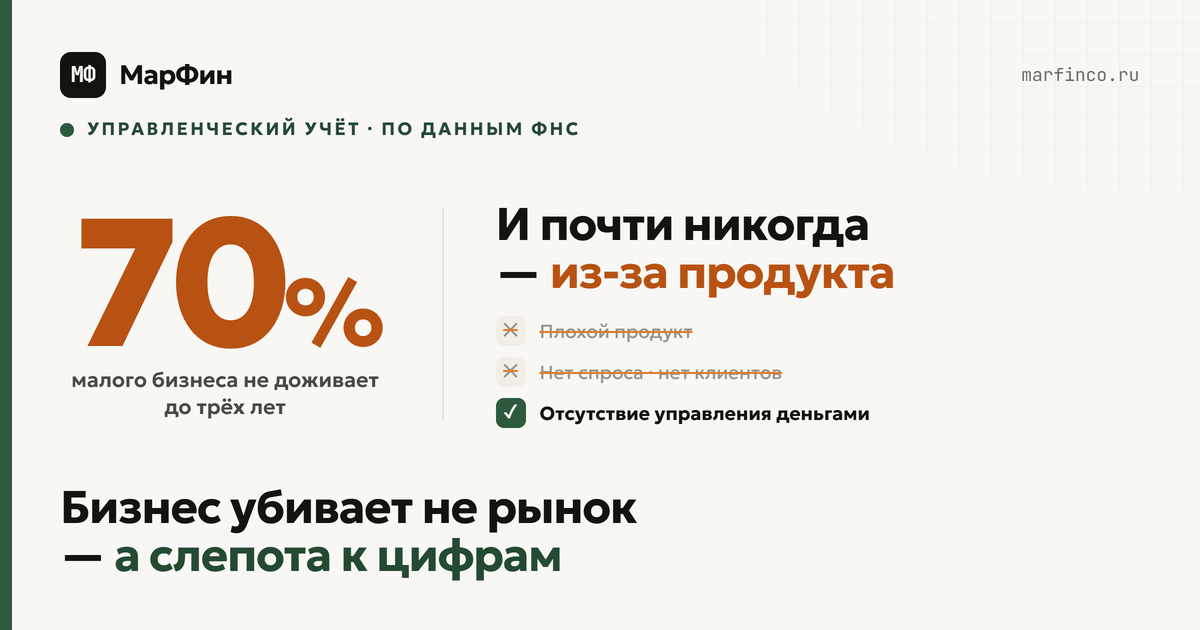

По данным ФНС, около 70% малых бизнесов не доживают до трёхлетнего юбилея.

Но вот что важно: большинство закрывшихся не разорились из-за плохого продукта. Продукт был нормальный. Клиенты были. Обороты росли.

Убило их не отсутствие спроса. Убило отсутствие управления деньгами.

Миф «бизнес закрылся из-за конкурентов»

Когда предприниматель закрывает дело, он обычно называет внешние причины: «кризис», «конкуренты демпингуют», «маркетплейсы убили рынок», «аренда выросла». Это правда — но не вся.

Конкуренты давили и на тех, кто выжил. Кризис был для всех. Маркетплейсы — для всей отрасли. Разница между выжившими и закрывшимися не в удаче, а в финансовой дисциплине.

Те, кто знает свои цифры — реальную маржу, дату ближайшего кассового разрыва, убыточные направления — успевают принять решение, пока не поздно. Те, кто управляет «по ощущению», узнают о проблемах, когда уже поздно.

Сценарий 1. Рост без прибыли

Представьте: оборот вырос с 3 до 8 миллионов за год. Команда выросла, офис сменили на лучший, взяли новое оборудование. Собственник доволен — «бизнес растёт». А что на самом деле?

Выручка выросла в 2,7 раза. Прибыль — всего в 1,6 раза. Маржинальность упала с 53% до 32%. При дальнейшем росте в той же пропорции бизнес может выйти в ноль или в минус, сохраняя «большой оборот». Без цифр это не видно.

Сценарий 2. Кассовый разрыв в момент роста

Парадокс: бизнес работает в прибыль, но у него нет денег.

Строительная компания подписала контракт на 4 миллиона. Первый платёж — 1 миллион по завершении этапа через 45 дней. А до тех пор нужно платить рабочим (600 тысяч), покупать материалы (800 тысяч), аренда техники (200 тысяч).

Итого нужно 1,6 миллиона прямо сейчас — чтобы выполнить работу, за которую заплатят через полтора месяца. Нет подушки или кредитной линии — компания не может начать. Начинает — влезает в долги, которые нарастают с каждым новым контрактом. Это кассовый разрыв, и в строительстве, торговле и производстве он — одна из главных причин закрытия.

Сценарий 3. Скрытый убыточный продукт

Мебельная мастерская, три направления: шкафы на заказ, кухни, корпоративная мебель. В целом бизнес прибыльный: выручка 6 миллионов, прибыль 800 тысяч. Но если разложить по направлениям:

Корпоративное направление убивает прибыль: на каждый рубль выручки — 1,7 рубля затрат. Но в общем отчёте это «растворено». Собственник увидел цифры — и закрыл направление. Прибыль сразу выросла с 800 тысяч до 1,5 миллиона. При той же общей выручке — почти вдвое.

Почему собственники этого не видят

Ответ простой: нет системы учёта. Большинство малых бизнесов живут в Excel или «в голове». Проводки в банке есть, 1С для налоговой есть — а управленческого учёта нет.

Управленческий учёт — это не про налоги. Это про ответы на вопросы: сколько реально зарабатывает каждое направление, когда ждать кассовый разрыв, какие расходы растут быстрее, чем должны, какой у нас допустимый бюджет на рекламу. Налоговая отчётность этих вопросов не задаёт — поэтому компании годами исправно платят налоги и при этом не понимают, зарабатывают ли они.

5 сигналов, что финансы выходят из-под контроля

- «Деньги есть, но непонятно сколько». Вы не назовёте точный остаток прямо сейчас — есть только ощущение «вроде нормально».

- «Реклама работает, а прибыли нет». Заявки идут, клиенты платят, а в конце месяца денег нет: расходы не структурированы, непонятно, что съедает маржу.

- «Не можем взять большой контракт». Хороший заказ есть, а ресурсов выполнить нет — не хватает оборотного капитала.

- «Зарплату платим впритык». ФОТ закрывается в последний момент, иногда занимаем. Значит, деньги заморожены в дебиторке, остатках или ушли на непроизводительные расходы.

- «Не знаем, выгоден ли нам этот клиент». Сделку закрыли, работу сделали — а была ли она прибыльной, непонятно.

Знакомы хотя бы два из пяти? Это уже не «ощущение» плохого управления. Это факт.

Что такое управленческий учёт на практике

Это три отчёта, которые должны быть у каждого бизнеса.

P&L (отчёт о прибылях и убытках) — показывает, заработал ли бизнес за период: выручка → себестоимость → валовая прибыль → операционные расходы → чистая прибыль. Раз в месяц.

ДДС (движение денежных средств) — показывает, когда деньги приходят и уходят, и даёт увидеть кассовый разрыв за 2–4 недели до того, как он случится. Раз в неделю или в реальном времени.

Баланс — снимок того, что у компании есть (оборудование, дебиторка, запасы, деньги) и что она должна (кредиты, долги поставщикам, налоги). Раз в квартал.

Вести всё это самостоятельно реально, но долго. Поэтому чаще постановку управленческого учёта отдают на аутсорс, а будущие решения — рост, новый филиал, кредит, рекламный бюджет — заранее просчитывают через финансовую модель.

Реальный кейс: как учёт спас бизнес

Digital-агентство, команда 8 человек, оборот 2,5 млн ₽ в месяц. Собственник жаловался: «Деньги крутятся, а нормальную зарплату себе не беру уже полгода». После разбора выяснилось:

- два клиента из семи платили с задержкой 45–60 дней — дебиторка накопилась до 1,4 миллиона;

- три сотрудника работали на невыгодных клиентах: их ставка была выше маржи по проектам;

- один проект занимал 30% времени команды и приносил 8% выручки.

Решения: жёсткие сроки оплаты для новых клиентов, пересмотр ставок по текущим проектам, отказ от низкомаржинального клиента. Через 3 месяца: кассовый разрыв исчез, собственник начал получать дивиденды, маржинальность выросла с 18% до 29%.

Чек-лист: проверьте себя за 5 минут

- Вы знаете маржинальность по каждому продукту или направлению.

- У вас есть ежемесячный P&L (хотя бы в Excel).

- Вы знаете размер дебиторки прямо сейчас.

- Вы можете предсказать остаток на счёте через 30 дней.

- Вы знаете свой допустимый бюджет на рекламу.

- Расходы структурированы по статьям (ФОТ, аренда, маркетинг, подрядчики).

- Вы знаете, какое направление или клиент приносит максимум прибыли.

Меньше 4 галочек — бизнес управляется интуитивно. На старте это работает, при масштабировании становится опасным.

Вывод

70% закрывшихся бизнесов убил не плохой продукт. Их убило отсутствие финансовой видимости: не видели, куда уходят деньги, не замечали убыточные направления, не готовились к кассовым разрывам.

Управленческий учёт — это не бюрократия и не «для бухгалтера». Это система раннего предупреждения для собственника, которая позволяет решать на основе данных, а не ощущений.

Первый шаг дешевле, чем кажется. Понять, в какой точке вы сейчас, помогает финансовый аудит бизнеса, а роль штатного финансиста — без штатной единицы и оклада — закрывает финансовый директор на аутсорсе. Иногда же достаточно одного честного разговора, чтобы увидеть, с чего начать.