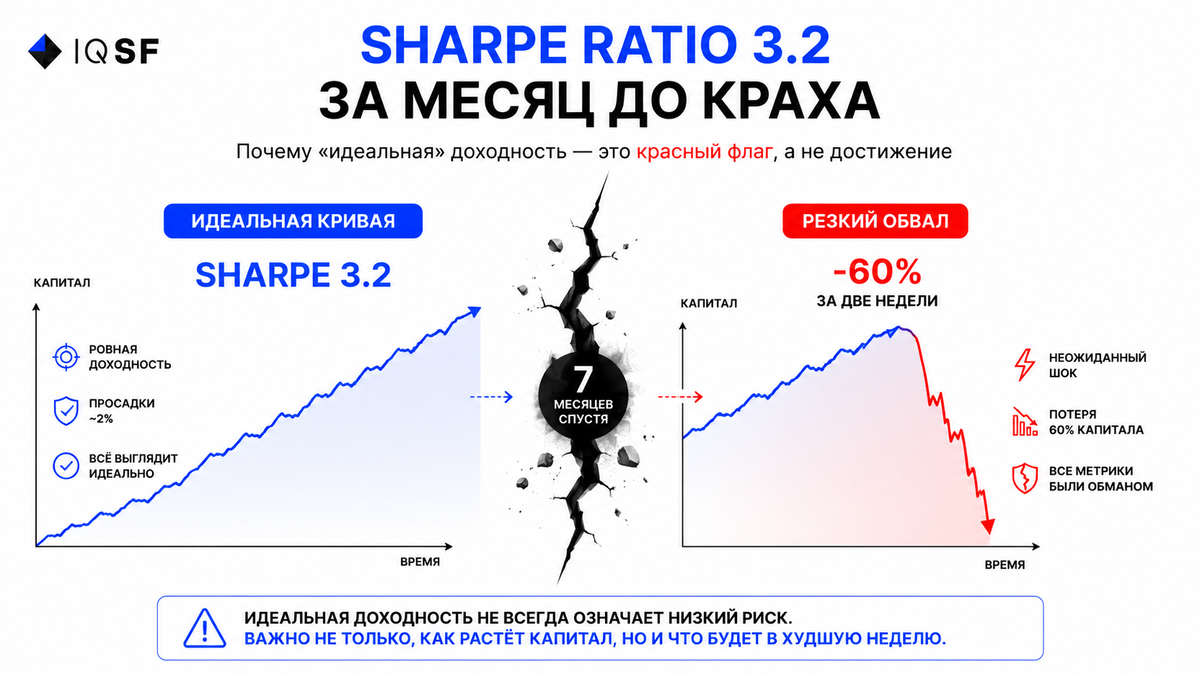

Перед нами лежал отчёт одного фонда. Sharpe ratio 3.2, кривая капитала почти прямая линия вверх, просадки в пределах пары процентов. Менеджер гордился цифрой. Через семь месяцев фонд потерял 60% капитала за две недели.

Это не редкость. В нашей практике управления капиталом с 2019 года мы видели одну и ту же закономерность: чем красивее коэффициент Шарпа перед крахом, тем глубже сам крах. Сам по себе высокий Sharpe это хорошо, и индустрия справедливо его ценит. Но когда он становится аномально высоким, особенно на короткой истории, это уже не столько готовое доказательство мастерства, сколько вопрос, на который стоит ответить: за счёт чего он такой.

Что вообще измеряет Sharpe ratio

Коэффициент Шарпа это доходность сверх безрисковой ставки, делённая на волатильность. Грубо: сколько единиц прибыли вы получаете на единицу «тряски» счёта.

Логика простая. Два фонда дали по 20% годовых. Первый дёргался вверх-вниз на 30%, второй шёл ровно с колебаниями в 8%. У второго Sharpe выше, и интуитивно он кажется лучше. Обычно так и есть.

Проблема в одном слове: волатильность. Шарп считает риском только колебания цены вверх и вниз. А самый опасный риск на рынке выглядит совсем иначе.

Где формула слепнет

Волатильность и риск это не одно и то же. Есть стратегии, у которых доходность ровная и гладкая почти всё время, а потом происходит обвал. Формула Шарпа их не видит до самого момента взрыва.

Классический пример это продажа опционов «вне денег», так называемый сбор премий. Стратегия приносит маленькую стабильную прибыль месяц за месяцем. Кривая почти прямая. Sharpe улетает к 3 и выше. А потом случается резкое движение рынка, и одна сделка стирает прибыль за два года.

В индустрии это называют «собирать центы перед катком». Каток едет медленно, его долго не видно, и поэтому кривая выглядит идеально ровно до момента, когда он доезжает.

Почему высокий Sharpe это часто симптом, а не диагноз

Разберём механику. Чтобы получить очень высокий коэффициент, у вас есть два пути.

- Честный: найти реальную неэффективность рынка, что крайне редко и недолговечно.

- Нечестный по отношению к статистике: спрятать риск так, чтобы он не отражался в волатильности.

Второй путь встречается в десятки раз чаще. Вот типичные способы получить «красивый» Sharpe, спрятав опасность.

Цифры, которые отрезвляют

Фонд LTCM, которым руководили два нобелевских лауреата, показывал великолепные коэффициенты риск-доходности несколько лет подряд. В 1998 году он потерял около 4.6 миллиарда долларов за месяцы и едва не обрушил финансовую систему. Перед крахом его метрики выглядели образцово.

Знаменитая «дельта-нейтральная» история Amaranth Advisors: фонд показывал ровную доходность и потерял около 6 миллиардов долларов за неделю в 2006 году на газовых фьючерсах.

Десятки крипто-фондов в 2021 году хвастались Sharpe выше 4 на стейкинге и фарминге. В 2022 половины из них уже не существовало. Ровная доходность была не мастерством, а отсутствием стресс-теста.

Закономерность одна: за неделю до взрыва метрики были лучшими в жизни этих фондов.

Как мы в IQSF читаем коэффициент Шарпа

Мы не считаем высокий Sharpe плюсом по умолчанию. Мы считаем его вопросом, на который нужно ответить. Вот что мы проверяем, и что советуем спрашивать вам.

- Какой длины история? Sharpe на отрезке меньше трёх лет почти ничего не говорит. Нужно окно, которое включает хотя бы один кризис.

- Как стратегия пережила март 2020, 2022 год, любой реальный шок? Если в эти недели кривая не дрогнула, это не сила, это повод искать спрятанный риск.

- За счёт чего ровная доходность? Если ответ это продажа опционов, плечо или неликвид, ровность обманчива.

- Какова форма распределения убытков? Мелкие частые прибыли и редкий гигантский убыток это профиль «центов перед катком». Шарп его маскирует.

- Что показывает Sortino и максимальная просадка? Sortino штрафует только падения, а не любые колебания. Расхождение между высоким Sharpe и плохим Sortino выдаёт спрятанный хвостовой риск.

Простой числовой пример, как ровность обманывает

Возьмём две стратегии за два года, по 24 месяца каждая.

Первая приносит ровно +1,5% каждый месяц. Никаких просадок, идеальная прямая. Sharpe получается заоблачным, потому что волатильность почти нулевая. Итог за два года около +43%.

Вторая 23 месяца приносит те же +1,5%, а на 24-м теряет 45% за неделю на резком движении рынка. Те же ровные плюсы 23 месяца подряд держали Sharpe высоким почти до самого конца, формула «не подозревала» о катастрофе. Итог за два года около минус 22%.

Разница в одном-единственном месяце. Но именно этот месяц и есть весь риск, а коэффициент Шарпа за 23 спокойных месяца его не показывал. Поэтому в нашей практике мы смотрим не только на среднюю гладкость, но и на то, что прячется в хвосте распределения, в тех редких неделях, которые делают весь результат.

Аналогия, которая всё объясняет

Представьте водителя, который десять лет ездит 150 километров в час по встречке и ни разу не попал в аварию. По статистике у него идеальный «коэффициент»: ноль ДТП, максимальная скорость. Вы сядете к нему в машину?

Высокий Sharpe без понимания, как он получен, это ровно тот водитель. Отсутствие аварий в прошлом не означает безопасность. Оно означает, что авария ещё не случилась.

Главная мысль

Идеально ровная кривая капитала это не доказательство мастерства. Чаще это доказательство того, что риск спрятан там, где его не видит формула. Настоящее качество управления видно не в спокойный год, а в том, как стратегия переживает шторм.

Поэтому по нашему опыту правильный вопрос звучит не «какой у вас Sharpe», а «за счёт чего он такой и что будет в худшую неделю». Цифра без этого ответа это маркетинг, а не метрика.

Мы в IQSF разбираем такие вещи без прикрас: где индустрия рисует красоту, а где стоит реальный риск. Если вам ближе трезвый взгляд на цифры, чем глянцевые отчёты, заглядывайте в наш Telegram: t.me/IQSF_Alpha