Об авторе: Касьянова Светлана Владимировна, практикующий бухгалтер с опытом работы более 15 лет, преподаватель по бухгалтерскому учету Образовательного центра "Руно".

Получили акт на улучшение оборудования на 500 000 рублей и не знаете что делать: списать в расходы или капитализировать?

Ошибка обойдется доначислениями от налоговой или искажением отчетности. Разбираем на практике, как отличить модернизацию от ремонта, какие проводки делать и как не попасть на штрафы.

Подрядчик прислал акт выполненных работ по станку на 491 000 рублей. В описании: "Замена узла управления, установка дополнительного оборудования". Куда относить затраты?

Если спишете сразу в расходы (Дт 20 Кт 60), а налоговая решит, что это модернизация, — доначислят налог на прибыль. Если капитализируете как ОС, хотя это был обычный ремонт, — завысите активы и нарушите достоверность отчетности.

Цена ошибки — от претензий аудиторов до доначислений.

Разберем по шагам: как квалифицировать работы, какие документы собрать, как отразить в бухгалтерском и налоговом учете, и где бухгалтеры чаще всего ошибаются.

Важно понимать, что одна такая операция проходит через весь учет в совокупности с другими операциями, а потом отражается в отчетности.

На курсе «Бухгалтер коммерческой организации + 1C 8.3. Базовый. Диплом» вы отрабатываете базовые участки учета на примере предприятия: расчеты с поставщиками и покупателями, НДС, налог на прибыль, зарплату, регистры, ОСВ и отчетность в 1С.

Разобраться в учете как в единой цепочке →

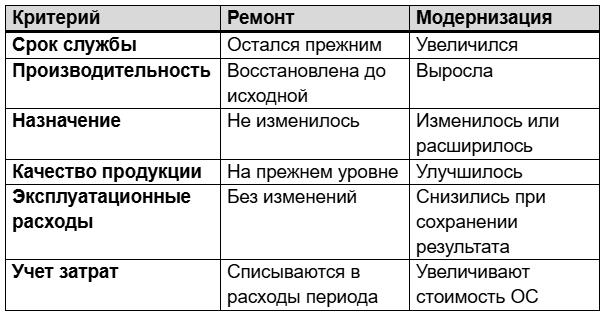

Ремонт или модернизация: как быстро различить

Главный вопрос — изменились ли характеристики объекта после работ.

Если объект просто вернули в рабочее состояние — это ремонт. Если получили новые свойства — модернизация.

По НК РФ модернизация — это работы, вызванные изменением технологического или служебного назначения, повышенными нагрузками или новыми качествами объекта. В бухучете по ФСБУ 6/2020 логика та же: затраты, которые увеличивают будущие экономические выгоды, капитализируют, а не списывают сразу.

Практический тест: Если после работ станок стал делать 150 деталей вместо 100, служить 8 лет вместо 5 или выпускать продукцию более высокого класса — это модернизация. Если просто заменили изношенную деталь на аналогичную — ремонт.

Пример: модернизация станка за 491 000 рублей

Возьмем реальную ситуацию, с которой сталкивается каждый второй бухгалтер.

Исходные данные:

- Производственный станок, первоначальная стоимость — 1 200 000 руб.

- Отработал 28 месяцев из 60 (СПИ)

- Накопленная амортизация — 580 000 руб.

- Остаточная стоимость — 620 000 руб.

- Объект относится к 4-й амортизационной группе

Работы по модернизации:

- Работы подрядчика — 180 000 руб. (без НДС)

- Материалы подрядчика — 220 000 руб. (без НДС)

- Зарплата своих работников — 70 000 руб.

- Страховые взносы — 21 000 руб.

Итого капитальных вложений: 491 000 руб.

НДС к вычету — 88 000 руб.

Результат модернизации: установлено новое оборудование, увеличена производительность на 35%, но срок службы не изменился (остался в пределах той же амортизационной группы).

Проводки в бухучете

Новая балансовая стоимость: 1 200 000 + 491 000 = 1 691 000 руб.

Важно: После модернизации бухгалтер обязан пересмотреть элементы амортизации по ФСБУ 6/2020 — срок полезного использования, ликвидационную стоимость, способ начисления. Если характеристики объекта изменились, а вы оставили старые параметры, амортизация будет рассчитана неверно.

Расчет в налоговом учете

По статье 257 НК РФ расходы на модернизацию увеличивают первоначальную стоимость — даже если объект почти полностью самортизирован. Списать их сразу в прочие расходы нельзя.

На заметку: С 1 января 2025 года действует федеральный инвестиционный налоговый вычет (ФИНВ) — новый инструмент снижения налога на прибыль при расходах на приобретение и модернизацию ОС (ст. 286.2 НК РФ, Постановление Правительства № 1638 от 28.11.2024)

Амортизационная премия: право на дополнительную экономию

При модернизации основных средств организация имеет право применить амортизационную премию — единовременно списать в расходы часть затрат на улучшение объекта. Это предусмотрено пунктом 9 статьи 258 НК РФ.

Размер амортизационной премии зависит от амортизационной группы:

- Для объектов 3-7 амортизационных групп — до 30% от расходов на модернизацию

- Для объектов 1-2 и 8-10 амортизационных групп — до 10% от расходов на модернизацию

Амортизационную премию можно применить в том отчетном (налоговом) периоде, на который приходится дата изменения первоначальной стоимости основного средства — то есть дата завершения модернизации и увеличения стоимости объекта.

Важно: Применение амортизационной премии — это право, а не обязанность организации. Если не хотите единовременно списывать часть затрат, можете этого не делать. Решение должно быть закреплено в учетной политике для целей налогообложения.

Первоначальная стоимость объекта после модернизации увеличивается на расходы за вычетом амортизационной премии. Именно от этой новой стоимости и будет начисляться дальнейшая амортизация.

Расчет с применением амортизационной премии

Продолжим наш пример. Станок относится к 4-й амортизационной группе, значит, по нему можно применить амортизационную премию до 30% от расходов на модернизацию.

Вариант 1: Организация решила применить амортизационную премию в размере 30%

Расчет амортизационной премии:

491 000 руб. × 30% = 147 300 руб.

Сумма расходов на модернизацию, которая увеличит первоначальную стоимость:

491 000 руб. − 147 300 руб. = 343 700 руб.

Новая первоначальная стоимость для налога:

1 200 000 руб. + 343 700 руб. = 1 543 700 руб.

Ежемесячная амортизация после модернизации (при неизменном СПИ):

1 543 700 руб. / 60 мес. = 25 728,33 руб.

Налоговая экономия от амортизационной премии:

Вместо того чтобы списывать 147 300 руб. в течение 32 оставшихся месяцев, организация списывает эту сумму единовременно в периоде завершения модернизации. Это ускоряет налоговый вычет и улучшает денежный поток.

Вариант 2: Организация решила НЕ применять амортизационную премию

Новая первоначальная стоимость для налога:

1 200 000 руб. + 491 000 руб. = 1 691 000 руб.

Ежемесячная амортизация после модернизации (при неизменном СПИ):

1 691 000 руб. / 60 мес. = 28 183,33 руб.

Раньше амортизация составляла 20 000 руб. в месяц (1 200 000 / 60). После модернизации без амортизационной премии она вырастет до 28 183,33 руб., но норма останется прежней — 1/60, или 1,67% в месяц.

Какой вариант выбрать?

Если организация хочет быстрее уменьшить налогооблагаемую базу и у нее есть прибыль в текущем периоде — выгоднее применить амортизационную премию.

Если важнее равномерное списание расходов — можно обойтись без премии. Решение должно учитывать налоговое планирование и быть зафиксировано в учетной политике.

Проводки в налоговом учете с амортизационной премией:

Амортизационная премия отражается только в налоговом учете. В бухгалтерском учете ее нет, поэтому возникает временная разница.

В налоговом учете (при применении премии 30%):

- Амортизационная премия — 147 300 руб. (единовременно в расходах периода)

- Увеличение первоначальной стоимости — 343 700 руб.

- Новая первоначальная стоимость для начисления амортизации — 1 543 700 руб.

В бухгалтерском учете:

- Увеличение балансовой стоимости — 491 000 руб. (без вычета премии)

- Новая балансовая стоимость — 1 691 000 руб.

Временная разница: 147 300 руб. В бухучете стоимость ОС выше, чем в налоговом учете. Это приводит к возникновению отложенного налогового актива по ПБУ 18/02, если организация его применяет.

Если бы СПИ увеличили (например, до 80 месяцев в пределах группы), то новую амортизацию считали бы по новому сроку. Но такое решение нужно технически обосновать и закрепить приказом.

Контрольный чек-лист: что проверить до отражения в учете

Перед тем как делать проводки, пройдитесь по списку. Один пропущенный пункт — и придется пересчитывать учет.

Документы собраны:

- Решение руководителя о проведении модернизации

- Техническое заключение или дефектная ведомость (подтверждение улучшения характеристик)

- Смета или расчет затрат

- Договор с подрядчиком или внутренние документы при работах хозспособом

- Акт выполненных работ (с описанием результата, а не просто "выполнены работы")

- Акт приемки результата модернизации

- Обновленная инвентарная карточка ОС

Квалификация работ определена:

- Есть реальное улучшение объекта (не просто восстановление)?

- Характеристики изменились (срок, производительность, качество, назначение)?

- Результат зафиксирован документально?

Учет настроен правильно:

- Затраты собраны на счете 08 (не списаны в расходы)?

- Стоимость ОС увеличена в бухучете и налоговом учете одинаково?

- Элементы амортизации пересмотрены по ФСБУ 6/2020?

- СПИ для налога на прибыль обоснованно изменен или обоснованно оставлен прежним?

- Норма амортизации рассчитана верно?

- Принято решение о применении или неприменении амортизационной премии?

- Амортизационная премия рассчитана правильно (с учетом амортизационной группы)?

- Учтена временная разница между БУ и НУ при применении премии?

Чем подробнее в документах описан результат — тем проще защитить учет при проверке.

Частые ошибки: как НЕ надо делать

Ошибка №1: Спутали модернизацию с ремонтом

Неправильно:

Дт 20 Кт 60 — 491 000 руб. (списали расходы на улучшение станка сразу в затраты)

Правильно:

Дт 08 Кт 60 — 491 000 руб., затем Дт 01 Кт 08 — капитализировали и будем списывать через амортизацию

Последствия: Занизили налог на прибыль в текущем периоде, завысили расходы, исказили стоимость ОС.

Ошибка №2: Не собрали документы

Есть только счет и акт подрядчика с формулировкой "выполнены работы по договору". Нет технического обоснования, нет описания результата.

Риск: Налоговая квалифицирует затраты как ремонт, если вы учли как модернизацию, или наоборот. Доказать свою позицию без документов почти невозможно.

Ошибка №3: Забыли увеличить стоимость в налоговом учете

В бухучете капитализировали 491 000 руб., а в налоговом учете первоначальную стоимость не изменили.

Последствия: Расхождение между БУ и НУ, ошибки в расчете налога на прибыль, проблемы при сверке.

Ошибка №4: Автоматически изменили СПИ без обоснования

Решили, что раз модернизация — надо увеличить срок службы. Поставили в налоговом учете 80 месяцев вместо 60, хотя технически срок не вырос.

Риск: Налоговая может не принять новый СПИ, если нет технического обоснования. Придется пересчитывать амортизацию.

Ошибка №5: Не пересмотрели элементы амортизации в бухучете

После модернизации продолжили начислять амортизацию по старым параметрам, хотя ФСБУ 6/2020 требует пересматривать их при изменении условий использования.

Последствия: Недостоверная отчетность, замечания аудиторов.

Ошибка №6: Неверно рассчитали амортизацию после модернизации

Считали новую амортизацию из остаточной стоимости и оставшегося срока, хотя по НК РФ при неизменном СПИ норма остается прежней.

Правильный расчет без премии: 1 691 000 руб. / 60 мес. = 28 183,33 руб.

Правильный расчет с премией 30%: 1 543 700 руб. / 60 мес. = 25 728,33 руб. (плюс единовременно 147 300 руб. в расходах)

Ошибка №7: Забыли отразить временную разницу

Применили амортизационную премию в налоговом учете, но не отразили отложенный налоговый актив в бухучете.

Последствия: Нарушение ПБУ 18/02, недостоверность отчетности, замечания аудиторов.

На курсе «ФСБУ 6. Учет основных средств по новым правилам 2026 + 1С 8.3» такие ситуации разбираются на практике: от признания имущества ОС до амортизации, модернизации, выбытия и отражения операций в 1С.

Посмотреть, какие операции по ОС отрабатываются на курсе →

Полезные статьи по теме:

Что такое амортизация основных средств (ОС) в бухгалтерском учете: разница с налоговым учетом

Как посчитать амортизацию основных средств: пример для новичков