Разбираемся, какие именно изменения обсуждаются в Правительстве и Госдуме, как они повлияют на ежемесячные платежи и кому стоит поторопиться с покупкой жилья.

Текущие условия семейной ипотеки (до 1 июля 2026 года)

На данный момент программа действует на единых условиях для всех подходящих категорий заемщиков. Если вы подходите под требования, вы получаете фиксированную льготную ставку.

Кто может воспользоваться программой сегодня:

- Семьи с одним ребенком в возрасте до 6 лет (включительно).

- Семьи, воспитывающие ребенка-инвалида до 18 лет.

- Семьи с двумя и более детьми до 18 лет, проживающие в малых городах или регионах с низким объемом строительства.

Действующие условия:

- Процентная ставка: 6% годовых на весь срок кредитования.

- Первоначальный взнос: от 20% стоимости жилья.

- Максимальная сумма (лимит): 6 млн руб. (для регионов) / 12 млн руб. (для Москвы, МО, СПб, ЛО).

- Срок кредита: до 30 лет.

В качестве первоначального взноса разрешено использовать материнский капитал.

Что может измениться с 1 июля: дифференциация ставок

Главное обсуждаемое нововведение — это привязка процентной ставки к количеству детей. Цель таких изменений заключается в стимулировании рождаемости и снижении нагрузки на бюджет за счет сокращения доли субсидируемых кредитов.

Рассматривается следующая шкала ставок:

- Для семей с одним ребенком: ставка может быть повышена до 10–12% годовых.

- Для семей с двумя детьми: ставку планируют сохранить на текущем уровне — 6% годовых.

- Для многодетных семей (трое и более детей): условия могут стать еще выгоднее — обсуждается снижение ставки до 4% годовых.

Важно отметить, что обсуждаемые параметры семейной ипотеки не окончательные и зависят от решения правительства. До публикации официального постановления цифры могут быть скорректированы.

Другие возможные нововведения программы

Помимо изменения процентных ставок, профильные ведомства прорабатывают и другие параметры программы. Среди наиболее вероятных предложений:

- Увеличение лимитов кредитования. Обсуждается повышение максимальной суммы кредита с 6 до 8–9 млн рублей для регионов и до 18 млн рублей для столичных агломераций (при покупке жилья площадью более 60 кв. м).

- Снижение первоначального взноса для многодетных семей.

- Расширение возрастных рамок. Возможно включение в программу семей с детьми в возрасте от 7 до 16 лет.

- Изменение условий для родителей-одиночек. Рассматривается увеличение ставки для родителя, не состоящего в браке и не зарегистрированного по одному адресу с ребенком.

Окончательный перечень изменений станет известен только после публикации соответствующего постановления Правительства РФ.

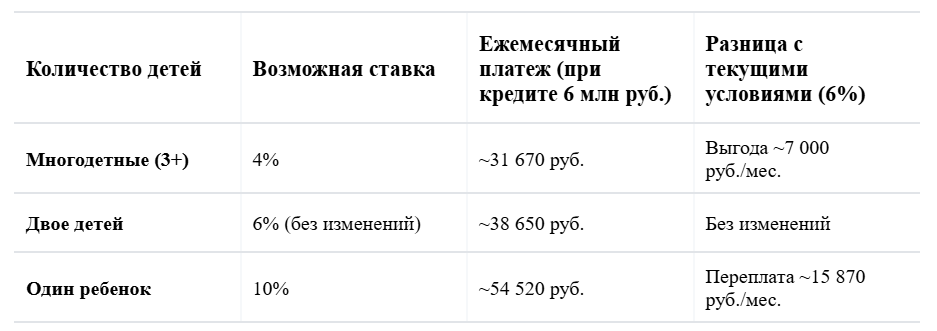

Как изменятся платежи: расчет ипотеки по новым ставкам

Чтобы понять масштаб возможных изменений, давайте сравним ежемесячные платежи при покупке недвижимости в ипотеку на сумму 6 000 000 рублей сроком на 25 лет при разных ставках.

Как видно из расчетов, для семей с одним ребенком ежемесячный платеж может вырасти почти на 16 тысяч рублей. За весь срок кредитования переплата по процентам увеличится колоссально. По оценкам экономистов, около 2,8 млн семей с одним ребенком могут столкнуться с существенным удорожанием ипотеки.

Что делать заемщикам прямо сейчас

Хотя официальные документы еще не приняты, эксперты рынка недвижимости рекомендуют не откладывать решение жилищного вопроса, особенно если вы попадаете в категорию риска.

Семьям с одним ребенком: если вы планировали покупку недвижимости, стоит поторопиться. Необходимо выбрать объект, подать заявку и выйти на сделку до 1 июля. Обязательно уточняйте в банке возможность фиксации ставки на уровне 6% в кредитном договоре.

Семьям с двумя детьми: для вас, скорее всего, ничего не изменится. Можно спокойно выбирать жилье, не привязываясь к дате 1 июля.

Многодетным семьям: имеет смысл подождать. Если обсуждаемые поправки будут приняты, вы сможете оформить кредит под 4%, что значительно снизит финансовую нагрузку на семейный бюджет.

Загородная недвижимость под семейную ипотеку

Семейная ипотека отлично подходит для приобретения комфортного загородного жилья. В отличие от тесных городских квартир, за те же деньги вы можете купить просторный таунхаус с продуманной планировкой.

Стоимость таунхаусов в современных поселках с развитой инфраструктурой начинается от 4,7 млн рублей. Эта сумма с большим запасом укладывается в текущий лимит семейной ипотеки (6 млн рублей) и тем более подойдет под обсуждаемые новые лимиты (8–9 млн рублей).

Например, таунхаус площадью до 100 кв. м обойдется дешевле стандартной двухкомнатной квартиры в новостройке Новосибирска. При этом вы получаете выделенное парковочное место на 1 автомобиль прямо у входа, центральные городские коммуникации, безопасную закрытую территорию и развитую инфраструктуру рядом.

Чек-лист: как успеть оформить ипотеку до изменений

- Проверьте свои документы: убедитесь, что паспорта, СНИЛС и свидетельства о рождении детей в порядке.

- Подготовьте первоначальный взнос: минимум 20% от стоимости жилья. Закажите выписку об остатке материнского капитала, если планируете его использовать.

- Выберите объект: обратитесь к застройщику для бронирования понравившегося таунхауса.

- Подайте заявку в банк: лучше сделать это сразу в несколько банков для подстраховки.

- Зафиксируйте условия: при подписании кредитного договора убедитесь, что ставка 6% зафиксирована на весь срок.