Квартира в залоге у банка не приговорена к тому, чтобы остаться непроданной. Закон разрешает её продавать и покупать. Но только через одну из трёх схем, где деньги движутся под контролем банка и Росреестра, а не на словах продавца. Нарушите этот порядок - и рискует именно покупатель.

Я, сам через это проходил. Смотрел квартиру, всё нравилось, и в конце разговора риэлтор обронила: "она у них ещё в ипотеке, но это не страшно". Не страшно для кого, подумал я тогда (риэлтору, очевидно: ей нужна сделка). Закрыл ноутбук и два вечера разбирался, что это вообще значит на практике.

Развею миф сразу: купить квартиру в залоге можно. По данным риелторов, в крупных городах под обременением находится примерно каждая пятая продаваемая квартира, и почти всегда это именно банковский залог. Бояться самого факта залога бессмысленно. Бояться нужно того момента, когда деньги уже у продавца, а обременение ещё висит в выписке.

Что значит "ипотека" в выписке ЕГРН

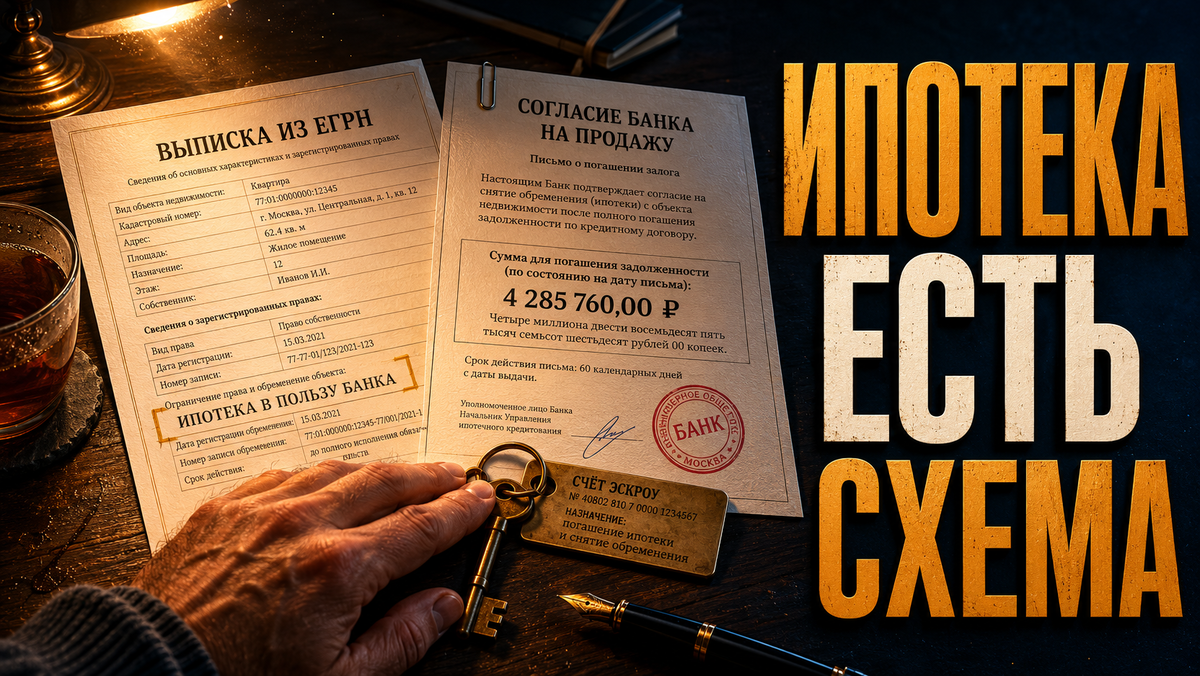

Если квартиру покупали с привлечением кредита, банк регистрирует залог в Росреестре. В выписке ЕГРН это выглядит как запись "ипотека" в графе ограничений. Собственник у квартиры есть. Это именно продавец, а не банк. Но пока кредит не закрыт, без участия банка сделку зарегистрировать нельзя: по статье 37 закона "Об ипотеке" отчуждение заложенного имущества требует письменного согласия залогодержателя.

Тут разойдусь с половиной статей в интернете. Многие пишут: с 2024 года появилась статья 37.1, и теперь продавец может продать квартиру даже без банка, "сам, в любой момент". Это не так. Норма работает только до обращения банком взыскания, то есть для заёмщика, у которого уже копится просрочка и банк готов идти в суд. У продавца обычная действующая ипотека без долгов? Эта статья ему не нужна и не поможет: согласие банка всё равно требуется по обычной процедуре.

Три рабочие схемы

Других вариантов, по сути, три. Дальше - по порядку, без купюр.

Продавец гасит остаток сам, до сделки. Покупатель передаёт деньги на специальный счёт или аккредитив, продавец вносит их в счёт досрочного погашения, банк снимает залог, и только потом стороны выходят на обычную сделку купли-продажи. Чисто, но требует доверия: пока обременение не снято в ЕГРН, покупатель формально ничем не защищён.

Удобнее, когда у покупателя ипотека в том же банке, где заложена квартира продавца. Тогда сделку организует сам банк. Два аккредитива или две ячейки: одна закрывает остаток долга, вторая уходит продавцу. Доступ к деньгам открывается одновременно с регистрацией перехода права. Сбербанк, ВТБ и ещё несколько крупных банков довели эту процедуру до конвейера, изобретать велосипед самим не нужно.

Третий путь сложнее технически, но встречается чаще, чем кажется: покупатель берёт ипотеку в другом банке. Банк покупателя выдаёт кредит, средства гасят долг продавца. Росреестр на переходный период регистрирует сразу два обременения, старое и новое. Когда первый банк получает деньги и снимает свой залог, остаётся только залог нового банка - того, кто теперь выдал ипотеку покупателю.

Во всех трёх случаях правило одно. Деньги лежат не в руках продавца, а на счёте, ячейке или аккредитиве с условиями раскрытия. Условие простое: регистрация перехода права собственности и снятие записи об ипотеке. Без этого ни у банка, ни у продавца нет доступа к деньгам.

Главная ошибка, из-за которой теряют деньги

Самая частая беда выглядит просто. Покупатель передаёт продавцу крупную сумму "вперёд", чтобы тот сам пошёл и закрыл свой кредит. Без аккредитива, без ячейки, под честное слово или расписку. Продавец берёт деньги, гасит ипотеку. А потом передумывает продавать. Или просит ещё денег. Или просто пропадает.

Возврат в такой ситуации идёт через суд, и это месяцы, а не дни. Расписка не страховка от срыва сделки - это всего лишь доказательство, что деньги были переданы (что в суде, конечно, тоже пригодится, но квартиру вам не вернёт). Хотите спать спокойно? Деньги на погашение чужого долга должны идти не "на руки", а через инструмент, где банк или Росреестр физически не дадут продавцу доступ к сумме раньше времени.

Второй риск касается уже не схемы, а конкретной квартиры. Если её покупали с использованием материнского капитала, у продавца есть обязательство выделить доли детям после снятия обременения. Доли так и не выделены, а квартиру уже продают? Это отдельный повод насторожиться и проверить отдельно, до всех аккредитивов.

И ещё нюанс, который легко пропустить: если ипотека военная, заложена квартира не только у банка, но и у Росвоенипотеки. Согласовывать сделку нужно с обоими, и сроки обычно длиннее обычных.

Чего здесь не хватает (и почему это важно знать)

Я не юрист и не риэлтор. В статье нет описания каждого нюанса конкретно вашей сделки. Банки расходятся в деталях процедуры, а условия кредитного договора продавца могут добавить ограничений, которых я тут не предусмотрел. Сроки снятия обременения в ЕГРН в большинстве случаев укладываются в 3-7 рабочих дней, но при дополнительных проверках банк может растянуть процесс до месяца. Точную цифру вам назовёт только банк продавца, и просить её стоит сразу.

Не буду и обещать, что схема защищает от всех рисков квартиры как таковой: наследников, скрытых собственников, долгов по ЖКХ. Залог закрывает только свою часть проверки, остальное приходится смотреть отдельно.

Что в итоге

Залог у банка не повод отказываться от квартиры и не повод бояться выписки ЕГРН. Расчёты идут только через аккредитив или ячейку с условием регистрации права собственности, а деньги на погашение чужого кредита не передаются "на руки" ни при каких уговорах. У меня вся эта возня заняла два визита в банк и три недели ожидания. Квартиру в итоге купил - ту самую, из-за которой я тогда захлопнул ноутбук.

Частые вопросы

Можно ли купить квартиру в залоге без участия банка вообще?

Нет. Для обычной ипотечной квартиры без просрочек согласие банка нужно всегда, без него сделку Росреестр просто не зарегистрирует.

А если продавец уговаривает обойтись без аккредитива - "так быстрее и дешевле"?

Быстрее - да. Безопаснее для вас - нет.

Сколько стоит вся эта возня с двумя счетами? Комиссия за аккредитив у разных банков разная, но обычно делится между сторонами или берёт на себя покупатель. Заранее уточняйте у банка, который ведёт сделку - суммы и порядок оплаты комиссии стоит обсудить до подписания договора, не после.

Что если продавец берёт деньги на погашение и пропадает?

Если деньги уже у него на руках без банковского контроля, возврат только через суд. Если деньги были на аккредитиве с условием регистрации права - продавец физически не получит их, пока сделка не зарегистрирована.

Маткапитал у продавца - всегда стоп-фактор? Нет, но это отдельная проверка, и закрывать её нужно до расчётов, а не после.