Об авторе: Касьянова Светлана Владимировна, практикующий бухгалтер с опытом работы более 15 лет, преподаватель по бухгалтерскому учету Образовательного центра «Руно».

Амортизация основных средств при УСН — тема, в которой бухгалтеры чаще всего смешивают бухгалтерский и налоговый учет. Из‑за этого в учете появляются ошибки, а самая опасная из них — неверная остаточная стоимость ОС, которая может повлиять на право компании применять УСН. В этой статье разберем, когда амортизацию нужно начислять обязательно, как учитывать основные средства на УСН и в каком порядке признаются расходы по ним в налоговом учете.

УСН не отменяет бухгалтерский учет — особенно по основным средствам

Курс «Главный бухгалтер на УСН 2026 + 1С БУХ, 1С ЗУП. Дипломная программа» помогает собрать учет на УСН в систему: от первичных документов и проводок до налогов, отчетности и работы в 1С на примере предприятия.

→ Посмотреть, какие участки учета на УСН отрабатываются на курсе

Когда можно потерять УСН

Ошибка в амортизации сама по себе не лишает компанию права на УСН автоматически, но она может исказить остаточную стоимость основных средств. А именно этот показатель используется для проверки права на спецрежим по подпункту 16 пункта 3 статьи 346.12 НК РФ. Если лимит превышен, право на УСН утрачивается с начала квартала, в котором допущено превышение, по пункту 4 статьи 346.13 НК РФ.

На практике это выглядит так: бухгалтер неверно определил срок полезного использования, не начислял амортизацию или ошибся с ликвидационной стоимостью. В результате остаточная стоимость ОС искажается, а компания либо не замечает реальное превышение лимита, либо сама показывает завышенный показатель в учете.

Нужно ли начислять амортизацию на УСН

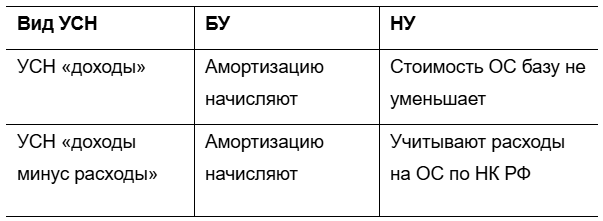

В бухгалтерском учете амортизацию начисляют и при УСН «доходы», и при УСН «доходы минус расходы». Это следует из ФСБУ 6/2020: стоимость основных средств погашается через амортизацию, если стандарт не предусматривает иное. То есть сама упрощенка не освобождает компанию от амортизации в бухучете.

Подробно о способах начисления амортизации с примерами читайте в нашей статье “ Как посчитать амортизацию основных средств: пример для новичков”

В налоговом учете логика другая. При УСН «доходы» стоимость ОС налоговую базу не уменьшает. При УСН «доходы минус расходы» учитывается не бухгалтерская амортизация, а расходы на приобретение и улучшение ОС по статьям 346.16 и 346.17 НК РФ.

Как признаются расходы по ОС в налоговом учете

Вот здесь возникает главный вопрос бухгалтеров: можно ли списать стоимость ОС сразу или нужно распределять ее по периодам.

Общий принцип такой: при УСН «доходы минус расходы» расходы на приобретение, сооружение и изготовление основных средств принимаются с момента ввода объекта в эксплуатацию, а в течение налогового периода — за отчетные периоды равными долями.

Это означает следующее:

- если объект куплен, оплачен и введен в эксплуатацию в 1 квартале, его стоимость списывают не одной датой в день покупки, а равными долями на последнее число каждого отчетного периода до конца года;

- если объект введен в эксплуатацию во 2 квартале, списание начинается со 2 квартала и дальше идет равными долями по тем отчетным периодам, которые остались до конца года;

- если объект введен в эксплуатацию только в 4 квартале, на практике вся сумма может попасть в расходы на 31 декабря, потому что до конца налогового периода остается один отчетный период.

Поэтому «единовременно» расход по ОС на УСН фактически признается только тогда, когда до конца года остается один период для распределения, например при вводе в эксплуатацию в 4 квартале. Во всех остальных случаях стоимость ОС распределяется равными долями по кварталам до конца года.

Есть и вторая важная оговорка: расходы отражаются только в размере фактически уплаченных сумм. Если объект куплен в рассрочку, то в расходах учитывают не всю стоимость сразу, а только ту часть, которая оплачена, и тоже распределяют ее по правилам статьи 346.17 НК РФ.

Проще всего запомнить так:

- объект оплачен и введен в эксплуатацию в начале года — расход идет поквартально равными долями;

- объект введен в конце года — расход может пройти одной суммой на 31 декабря;

- объект оплачен частями — в расходах учитывают только оплаченные суммы, а не всю стоимость по договору.

Разобраться в одном участке мало — важно видеть всю логику УСН

На дипломной программе по УСН разбираем не отдельные “кусочки”, а связанную картину: учет ОС, расчеты с поставщиками, НДС при УСН, зарплату, отчетность и практику в 1С.

→ Разобраться в УСН, бухучете и 1С комплексно

Пример с цифрами

ООО на УСН «доходы минус расходы» купило станок за 360 000 руб. Станок оплачен 20 января, введен в эксплуатацию 25 января, срок полезного использования — 60 месяцев, ликвидационная стоимость — 60 000 руб.

В БУ амортизируемая стоимость составит 300 000 руб., а ежемесячная амортизация — 5 000 руб. Если начисление начинается с февраля, за февраль–декабрь бухгалтер покажет 55 000 руб. амортизации.

В НУ по УСН расход признается не через ежемесячную амортизацию.

Так как объект оплачен и введен в эксплуатацию в 1 квартале, стоимость 360 000 руб. нужно распределить равными долями по отчетным периодам налогового года.

Если ориентироваться на поквартальное признание, то в расходах будет отражено по 90 000 руб. на 31 марта, 30 июня, 30 сентября и 31 декабря.

Именно здесь бухгалтеры часто ошибаются: видят в БУ 5 000 руб. в месяц и пытаются повторить ту же логику в НУ, либо, наоборот, списывают всю сумму в марте. Но по общему правилу главы 26.2 НК РФ стоимость ОС в течение года распределяется по отчетным периодам равными долями.

Главная ценность бухгалтера на УСН — не просто “занести операцию”, а объяснить цифры

Когда в БУ амортизация одна, в налоговом учете расходы другие, а руководитель спрашивает “почему не сходится”, бухгалтеру нужна не только теория, но и практический навык: проверить документы, настройки 1С, учетную политику, КУДиР и отчетность.

Курс по профессии главного бухгалтера на УСН помогает отработать такие ситуации на практике и выйти на уровень, когда вы уверенно видите взаимосвязи между проводками, налоговым и бухгалтерским учетом и итоговыми отчетами.

→ Изучить программу курса для бухгалтера на УСН