Итак на первом этапе (в первой статье) мы описали объекты учета (кубышки, счета). В самом начале времен они пусты. Пока компания ничего не делает, ничего в них не меняется. Но как только возникает первая операция, счета происходят изменения. Обычно первая операция в компании - это взнос в уставный капитал. Двойная запись отображает эту операцию следующим образом.

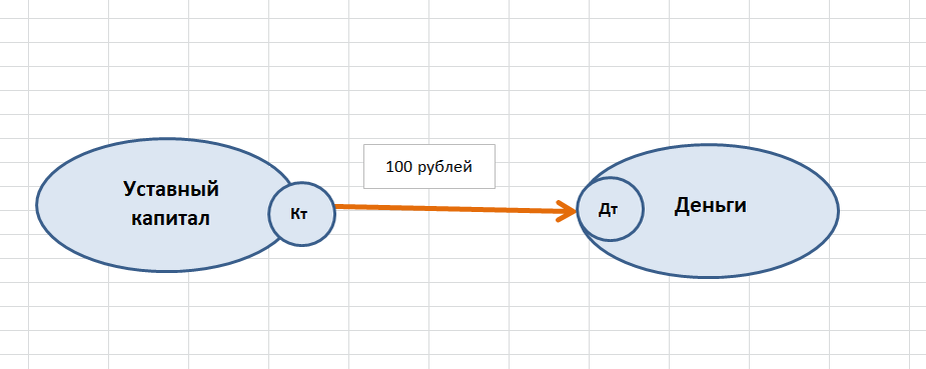

Двойная запись - это запись одновременно по двум объектам учета, в данном случае Уставный капитал и Деньги.

Направление стрелки важно на этом рисунке. Мы как бы перекладываем деньги из одной кубышки в другую и производим запись по двум счетам.

Для бухгалтерского учета двойная запись - это закон. Например один из вариантов Золотого правила звучит так.

С математической точки зрения

Математики рассуждают по простому без дебета и кредита, а с помощью плюса и минуса. В начале времен все счета нулевые. Далее первая транзакция переносит 100 рублей с Уставного капитала в Деньги, и получается, что на Уставном капитале - минус 100 рублей, в деньгах - плюс 100 рублей. Очевидно, что сумма всех счетов как была нулем, так нулем и осталась. Т.е. нулевой баланс сохранился.

С бухгалтерской точки зрения

Бухгалтера не очень любят математику, и поэтому добавили понятие дебета, кредита, дебетования и кредитования счетов.

Если ваш остаток положительный на счете - значит они говорят, что счет дебетовый (или остаток дебетовый)

Если ваш остаток отрицательный остаток на счете (с математической т.з) - значит они говорят, что остаток кредитовый.

Дебетование счета - это его увеличение. Кредитование уменьшение. (увеличение и уменьшение в математическом смысле)

Более того они каждый счет разделили на две части: На Дебет и на Кредит.

Соответственно при записи транзакции, когда мы забираем деньги со счета - это означает увеличить кредит. А тот счет, который получает деньги - он увеличивает дебет.

После того как бухгалтера на одном счете увеличили кредит, а на другом дебет, они сворачивают дебет и кредит на каждом счете и получают либо положительный (дебетовый) остаток , либо (отрицательный).

Перетекание денег

Кредитовый остатки обычно связывают с пассивными счетами. Пассивные счета связывают с источниками денег.

Получается, что транзакцию можно рассматривать как перетекание денег от источника (кредита) к приемнику (дебету)

Баланс и двойная запись

Двойная запись поддерживает баланс. Т.е. либо сумма всех ваших счетов равна нулю, либо (с бухгалтерской точки зрения) сумма дебетовых остатков равна сумме кредитовых.

Пример

В нашем примере Учредители внесли деньги в кассу (100 рублей_. А компания в результате должна учредителям эту сумму. Это не долг, т.е. это не срочное обязательство, а задолженность перед учредителям т.е. некоторая бессрочная задолженность, которая закроется в конце времен. В последний день существования компании вы отдадите остаток денег учредителям и обнулите баланс.

Не бывает так, что мы увеличиваем только продажи например. Обязательно нужно найти вторую часть транзакции. Обычно это счет Покупателя (дебитора_, но могут быть и другие варианты (это зависит от карты проводок, принятых в организации).

Результат нескольких транзакций

Операции очевидным образом масштабируются, и если сделать много проводок, то результат может выглядеть так.

Мы получили деньги от учредителей. Купили на 100 рублей товар, продали его за 120 рублей и получили деньги на счет. При этом капитал учредителей вырос до 120 рублей.

Направление стрелок между УК, деньгами и товаром достаточно прозрачно и означает перетекание денег в товар.

Направления стрелок, которые входят и выходят из прибыли более сложно для понимания. И объяснение состоит в том, что УК, деньги и товар - это активы и пассивы. А Прибыли и продажи - это доходы и расходы. Логическое (экономическое) объяснение Дт и Кт разное для этих различных типов счетов.

Можно просто запомнить, кредитовый остаток в прибыли это хорошо. А расходы в дебете это не очень хорошо, это уменьшает прибыль.

В этой статье не буду детально расписывать как мыслит бухгалтер при формировании транзакции. В интернете нетрудно найти такие картинки.

Если вы в них уверенно себя чувствуете, то значит вы понимаете как бухгалтер будет объяснять вам двойную запись. Если не очень понятно, что написано, то можно почитать объяснение к этим картинкам.

Нюанс

Золотое правило выполняется до некоторого уровня детализации, а именно до уровня субсчета. На следующем уровне, уровне аналитик, оно не совсем выполняется, т.к. у источника и приемника могут быть разные аналитические разрезы. Это приводит к тому, что мы не можем установить детальную двойную запись между аналитиками. Можем сделать только синтетическую по верхнему уровню.

С бухгалтерской (налоговой) точки зрения проблем в этой части практически нет, т.к. бухгалтера к аналитикам относятся с меньшим трепетом, чем финансисты. Но у финансистов она возникает, а особенно в планировании и автоматизации. Т.к. влияние аналитик источника на аналитики приемника не раскрывается двойной записью. А для аналитика влияние этих аналитик друг на друга и составляет основную часть его работы.

С точки зрения автоматизации и планирования

В планировании двойная запись нужна для целостности баланса. Если вам не нужен баланс, то можно обойтись без нее.

В автоматизации важно автоматизировать процесс расчета модели. 1С- УХ не содержит встроенных механизмов контроля за двойной записью, поэтому нужно осуществлять контроль на уровне модели, т.е. методически закладывать определенные механизмы и сверки.

Но даже если мы используем в автоматизации двойную запись (или псевдо-двойную запись). Остается проблема перекладки аналитик источника в аналитики приемника. Бухгалтера решают эту проблему руками, непосредственно вбивая нужные аналитики в проводку, либо используют такие документы (регистраторы проводок), в которых есть информацию для заполнения аналитик как источника, так и приемника. При автоматизации данную проблему нужно решать мэппингами (механизмами соответствий). Т.к. планирование и бюджетирование основано не на документах, а на заполнении статей по определенным формулам.

Как было в 1C-УПП и есть в 1C- ERP

В 1с- УПП было понятие бюджетной операции, которая по двум объектам разносила данные. Баланс формировался автоматически.

В 1С ERP механизм двойной записи остался, но теперь он более мягкий. Т.е. можно делать двойную запись, можно не делать.

Мы видим тенденцию в 1С, смягчения автоматического контроля за двойной записью, что привело к отсутствию встроенного контроля в 1С- УХ.

Очевидно, что контроль двойной записи конкурирует с гибкостью вычислений. И для больших внедрений именно гибкость вычисления становится решающим фактором.

Я помню из прошлой жизни, что однажды работал в управленческой системе с двойной записью. Но часто двойная запись не соблюдалась, и вместо второго счета подставлялись технические счета. Это говорит о том, что в большой системе не все объекты целесообразно связывать двойной записью. Для части транзакций достаточно записывать только одну сторону.

Как там у капиталистов за кордоном? В SAP?

У них нет двойной записи в том виде как у нас. Там нет двойной записи счет в счет. У них источником служит набор счетов, и приемником тоже набор счетов.

На этот вопрос хорошо ответила Алиса. Поэтому я просто скопирую ее ответ.

История

Алиса говорит, что двойную запись придумали инки, а Пачоли пятьсот лет назад ее систематизировал.... Вкратце это выглядит так.