Чем ближе 1 июля, тем больше разговоров о возможной отмене или пересмотре семейной ипотеки, но реальных ответов пока гораздо меньше, чем слухов. Виктор Зубик, основатель компании Smarent, обсудил, какими могут быть изменения, почему до сих пор не объявили новые условия, стоит ли торопиться с покупкой квартиры, а также что сегодня можно успеть купить по действующим правилам.

В этой статье:

- Что будет с семейной ипотекой после 1 июля 2026 года?

- Почему новые условия до сих пор не объявили?

- Почему государство сокращает льготную ипотеку?

- Что будут делать застройщики?

- Что делать покупателю с семейной ипотекой в июне?

- Smarent Рантье: как это работает на практике?

- Выводы

Что будет с семейной ипотекой после 1 июля 2026 года?

В последнее время мы постоянно видим громкие заголовки о том, что семейную ипотеку с 1 июля 2026 года отменят, урежут или начнут выдавать под 12% вместо нынешних 6%. Однако ни Минфин, ни Минстрой до сих пор не представили официальных решений.

Откуда вообще появился весь этот ажиотаж? Все началось с поручения Владимира Путина до 1 июня 2026 года проработать механизм дифференциации ипотечных ставок в зависимости от количества детей в семье. Кроме того, президент поручил рассмотреть возможность погашения ипотеки при рождении четвертого ребенка. Многие ожидали, что уже к 1 июня появятся новые условия семейной ипотеки, которые начнут действовать с 1 июля 2026 года. Однако мы уже подошли к середине июня, а никаких официальных изменений так и не появилось. Дополнительные ожидания были связаны с Петербургским международным экономическим форумом. Предполагалось, что именно там объявят новые параметры программы. Но вместо конкретных решений прозвучали лишь комментарии Марата Хуснуллина. Из них можно сделать несколько выводов.

- Во-первых, власти действительно рассматривают более адресный подход: чем больше детей в семье, тем выгоднее условия ипотеки.

- Во-вторых, обсуждается увеличение максимальной суммы кредита, поскольку действующих лимитов зачастую недостаточно.

- В-третьих, отдельное внимание уделяется развитию ИЖС, которое рассматривается как одно из ключевых направлений поддержки семей с детьми.

При этом важно понимать главное: окончательных решений пока нет. Различные варианты продолжают обсуждаться и просчитываться. Тем не менее некоторые застройщики уже используют эту неопределенность в своих продажах. По сути, покупателей подталкивают принимать решение «здесь и сейчас», опасаясь ухудшения условий программы.

Логика понятна: продажи новостроек сегодня находятся на минимальных уровнях за последние годы, а первичный рынок недвижимости испытывает серьезные трудности. Поэтому подобные заявления стоит воспринимать крайне осторожно.

- Сейчас семейная ипотека доступна семьям, где есть ребенок до 6 лет включительно.

- Также воспользоваться программой могут семьи с двумя несовершеннолетними детьми в малых городах с населением до 50 тысяч человек и семьи, воспитывающие ребенка-инвалида.

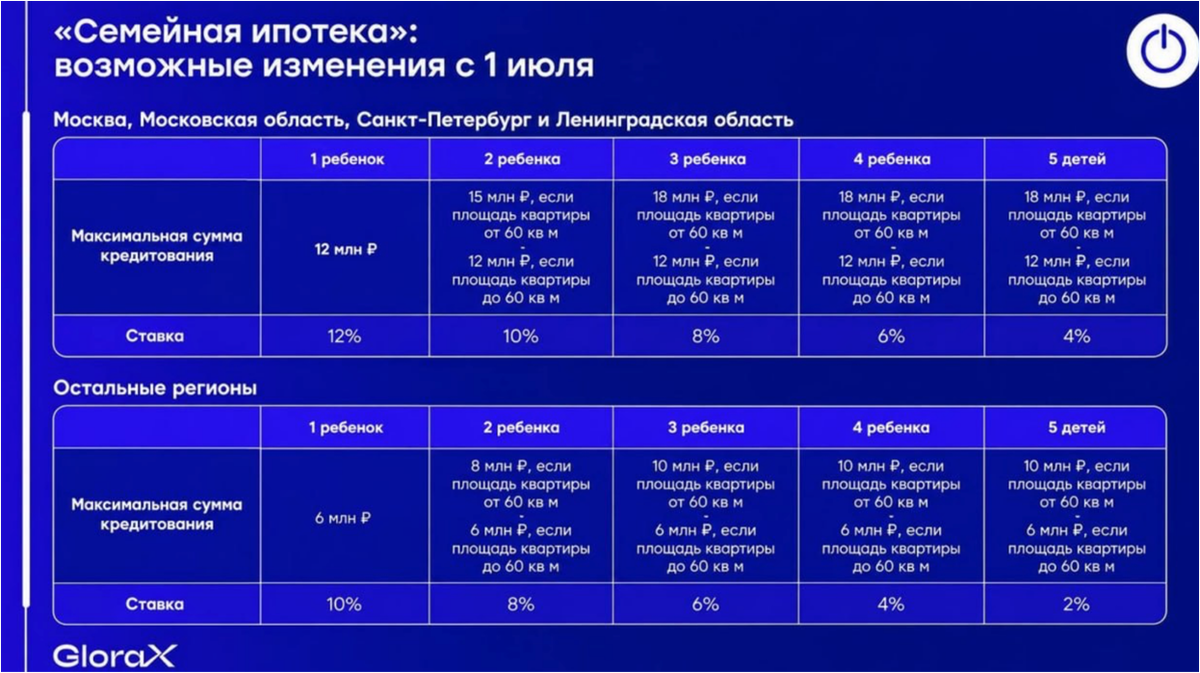

- Лимиты кредита составляют 12 для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн ₽ для остальных регионов.

- Формально первоначальный взнос начинается от 20%, хотя на практике с таким взносом получить одобрение бывает непросто.

- С 2026 года появились и дополнительные требования: оба супруга должны выступать созаемщиками, дети обязаны иметь российское гражданство, а в случае развода ребенок должен быть зарегистрирован с тем родителем, который оформляет ипотеку.

- Отдельно действует возможность покупки вторичного жилья в населенных пунктах, где строится менее двух новостроек. В этом случае можно приобрести квартиру на вторичном рынке по семейной ипотеке, если дому не более 20 лет и он не признан аварийным. Также запрещена покупка жилья у близких родственников.

- Важно понимать, что семейная ипотека – это не единый набор правил для всех. Условия зависят от состава семьи, региона и типа недвижимости, поэтому каждую ситуацию необходимо рассматривать отдельно.

Теперь о том, какие изменения действительно могут появиться с 1 июля 2026 года.

- Повышение ставки. Сейчас она составляет 6%, но обсуждаются варианты от 8 до 12%. При этом ставка может зависеть от количества детей: чем больше детей в семье, тем выгоднее условия.

- Изменение срока действия льготной ставки. Сейчас она фиксируется на весь срок кредита, но обсуждаются варианты, при которых льготный процент будет действовать только первые 10–20 лет.

- Увеличение лимита кредита. В отдельных сценариях рассматривается повышение суммы до 18 млн ₽, что может стать серьезной поддержкой для многодетных семей.

- Наконец, обсуждаются ограничения по минимальной площади жилья. По слухам, семейную ипотеку могут перестать выдавать на квартиры площадью менее 30–33 кв. м. С одной стороны, это соответствует идее улучшения жилищных условий семей. С другой - многие покупатели просто не могут позволить себе более просторное жилье и начинают именно с небольших квартир.

Поэтому пока стоит исходить из простого факта: никаких финальных решений по семейной ипотеке на сегодняшний день нет. Все разговоры о ставках в 12%, отмене программы или жестких ограничениях остаются лишь обсуждаемыми сценариями, а не утвержденными правилами.

Почему новые условия до сих пор не объявили?

Возникает логичный вопрос: почему в середине июня 2026 года до сих пор нет официальной информации о том, какой будет семейная ипотека через две недели. Чтобы ответить на этот вопрос, давайте вспомним, что происходило в прошлые разы, когда власти решили ужесточить условия семейной ипотеки

С 1 февраля 2026 года вступила в силу норма «одна семейная ипотека в одну семью» и правило, что оба супруга обязаны выступать созаемщиками по кредиту. Рынок узнал об этом еще осенью 2025 года – примерно за четыре месяца до запуска. Что произошло дальше? Многие семьи решили не откладывать покупку жилья и поспешили оформить ипотеку по старым правилам. В результате спрос на новостройки резко вырос. Именно тогда мы увидели очередной виток роста цен. И это очень важный момент. Рост спроса был связан не с тем, что жилье стало доступнее или застройщики предложили более выгодные условия. Люди просто испугались, что в будущем возможности воспользоваться семейной ипотекой станут хуже, и решили действовать заранее.

Поэтому я не исключаю, что сейчас власти сознательно не спешат раскрывать финальные параметры программы. Люди массово побежали бы покупать квартиры до вступления изменений в силу. А что сделали бы девелоперы? Скорее всего, начали бы постепенно поднимать цены и еще активнее использовать фактор срочности в своих продажах. Мы уже не раз видели подобные сценарии на рынке недвижимости. С этой точки зрения решение не раскрывать условия заранее выглядит вполне логичным. Оно позволяет избежать искусственного всплеска спроса и дополнительного разгона цен на новостройки.

Хотя я прекрасно понимаю и противоположную точку зрения. Для людей, которые прямо сейчас выбирают между покупкой квартиры по текущим условиям и ожиданием возможных изменений, такая неопределенность создает серьезные неудобства. Многие хотели бы понимать правила игры заранее.

Почему государство сокращает льготную ипотеку?

Многие задаются вопросом: если семейная ипотека помогает людям покупать жилье, почему государство постепенно сокращает льготные программы? На самом деле причина довольно простая – деньги. По прогнозам, только в 2026–2027 годах расходы бюджета на субсидирование ипотечных ставок для семей с детьми превысят 2 трлн ₽. И это происходит в условиях дефицита бюджета, когда государству приходится очень внимательно считать каждую статью расходов.

Важно понимать, как работает механизм льготной ипотеки. Когда застройщик вместе с банком предлагает субсидированную ставку, он обычно платит банку определенную сумму один раз. Государство работает иначе: оно ежемесячно компенсирует банкам разницу между рыночной и льготной ставкой по уже выданным кредитам. Изначально, когда программу семейной ипотеки запускали в 2020 году, вряд ли кто-то предполагал, что ключевая ставка когда-нибудь поднимется до таких уровней. Но сегодня именно высокая ставка ЦБ делает льготные программы невероятно дорогими для бюджета.

Приведу простой пример. Если взять ипотеку на 12 млн ₽ под 17%, ежемесячный платеж составит около 170 тыс. ₽. При ставке 6% платеж будет уже 72 тыс. ₽. Разницу фактически покрывает государство. Даже если считать по текущей формуле субсидирования, где учитывается ключевая ставка плюс определенная надбавка, речь все равно идет о сотнях тысяч рублей в год на одного заемщика.

Поэтому главная задача государства сейчас – постепенно убрать рынок с «иглы» льготной ипотеки и вернуть его к обычным рыночным механизмам. По сути, рынок оказался настолько зависим от льготных программ, что без них многие сделки просто перестали бы происходить.

При этом многое будет зависеть от ключевой ставки. Если она продолжит снижаться, то уменьшится и нагрузка на бюджет. Недавно Владимир Путин заявил, что меры по борьбе с инфляцией дают результаты и можно рассчитывать на дальнейшее снижение ставки. Соответственно, чем ниже ставка ЦБ, тем меньше государству приходится доплачивать банкам по льготным программам. Но даже в этом случае льготная ипотека остается дорогим инструментом поддержки.

Теперь давайте посмотрим на ситуацию глазами заемщика. Если предположить, что семейную ипотеку действительно переведут на уровень 12%, то при кредите в 12 млн ₽ ежемесячный платеж вырастет примерно с 72 до 123 тыс. ₽. Это дополнительные 50 тыс. ₽ в месяц или около 600 тыс. ₽ в год нагрузки на семейный бюджет.

На первый взгляд такая сумма выглядит неподъемной. Многие справедливо зададутся вопросом: как московская или петербургская семья сможет платить 120–130 тыс. ₽ в месяц по ипотеке? Но здесь есть интересный момент, который я вижу в цифрах. Если посмотреть на рынок аренды Москвы, то средняя ставка аренды качественной двухкомнатной квартиры сегодня находится примерно в диапазоне 115–130 тыс. ₽ в месяц. Более того, двухкомнатные квартиры сейчас остаются одним из самых востребованных и ликвидных форматов на рынке аренды. Мы это регулярно видим в своей статистике. Поэтому логика государства может быть следующей: если семья уже готова платить 120 тыс. ₽ в месяц за аренду, то часть таких семей будет готова платить сопоставимую сумму по ипотеке, но уже за собственную квартиру.

Именно поэтому власти делают ставку на постепенный переход к рыночной ипотеке. Да, многим это может не нравиться. Можно говорить, что «мои знакомые столько не зарабатывают» или «мои соседи такие платежи не потянут». Но если смотреть на реальные цифры рынка аренды и структуру спроса, то становится понятно, почему государство считает такой сценарий вполне рабочим.

Что будут делать застройщики?

- Во-первых, продолжатся манипуляции, о которых я говорил выше. По сути, это классическая схема: создать ощущение дефицита времени и подтолкнуть человека к покупке здесь и сейчас.

- Во-вторых, будет активно использоваться привычный маркетинговый тезис: «Покупайте сегодня, завтра будет дороже». Нам будут рассказывать про инфляцию, рост цен и подорожание ипотеки. Хотя на самом деле сокращение льготных программ скорее негативно влияет на первичный рынок недвижимости, потому что уменьшает количество потенциальных покупателей.

- Но самое интересное, на мой взгляд, связано с субсидированными ставками. Я практически уверен, что даже если государственная семейная ипотека перестанет быть массовой программой со ставкой 6%, застройщики постараются сохранить похожие условия за свой счет. Уже сейчас мы видим субсидированные программы под 3,5%, 5% или около того. Поэтому ставки в районе 5,5–6% вполне могут остаться на рынке, просто их источником станет уже не государство, а сами девелоперы совместно с банками.

Фактически рынок постепенно будет переходить на другую модель. Если раньше главным драйвером продаж была льготная ипотека от государства, то теперь эту роль будут брать на себя субсидированные программы от застройщиков. Мы уже видим первые примеры такого перехода. Многие крупные девелоперы предлагают рыночную ипотеку для всех с фиксированной ставкой около 11,9% на весь срок кредита, причем на достаточно крупные суммы. Для части аудитории это уже выглядит вполне рабочим решением. А если ключевая ставка продолжит снижаться и к концу года станет однозначной, то застройщикам будет гораздо проще предлагать рыночную ипотеку под 6–9% на весь срок кредита.

Что делать покупателю с семейной ипотекой в июне?

Я не хочу создавать ощущение «бегите быстрее покупать, завтра все заберут и станет только дороже». Каждый должен принимать взвешенное решение исходя из своей ситуации. Поэтому я всегда начинаю с простого вопроса: а зачем вам вообще нужна недвижимость? Если у вас уже есть собственная квартира, дом или даже инвестиционная недвижимость, то стоит честно ответить себе, зачем вам вторая, третья или четвертая квартира. Если же собственного жилья нет, тогда вопрос покупки действительно становится более актуальным. Но и в этом случае нужно подходить к решению с понятной целью, стратегией и бюджетом.

Прежде чем выбирать объект, я бы задал себе несколько вопросов:

- Есть ли у меня деньги на первоначальный взнос?

- Смогу ли я комфортно платить ипотеку каждый месяц?

- Готов ли я к дополнительным расходам – страховке, ремонту, меблировке и коммунальным платежам? Этот пункт многие недооценивают, хотя коммунальные расходы в новостройках сегодня совсем не маленькие.

Еще один важный момент – сначала получить одобрение по семейной ипотеке, а уже потом искать квартиру. Очень часто люди сначала выбирают объект, строят планы, а потом выясняется, что условия банка оказались совсем не такими, как они ожидали. Поэтому я бы сначала получил одобрение, а уже затем вместе с экспертами подбирал объект под конкретную цель и стратегию.

Если же вы планируете воспользоваться действующими условиями семейной ипотеки до возможных изменений, важно понимать одну деталь. Недостаточно просто забронировать квартиру до 30 июня. Бронь – это всего лишь договоренность между вами и застройщиком. Для банка она ничего не значит. Важно успеть согласовать ДДУ, открыть эскроу-счет и выйти на сделку так, чтобы банк фактически выдал ипотеку до вступления новых правил в силу.

При этом я уверен, что часть людей продолжит ждать. Кто-то рассчитывает на возвращение более доступной льготной ипотеки, кто-то надеется на снижение ставок по рыночным кредитам. И вполне возможно, что со временем эти возможности действительно появятся. Но главный вопрос всегда остается одним и тем же: что для вас важнее – условия покупки сегодня или стоимость объекта недвижимости в будущем? Именно ответ на этот вопрос во многом определяет правильное решение для каждого конкретного покупателя.

Smarent Рантье: как это работает на практике?

И здесь важно понимать: выгодные условия покупки и выгодная цена объекта недвижимости редко встречаются одновременно. Именно поэтому мы в Смарент развиваем продукт «Рантье», который позволяет смотреть на недвижимость не только как на покупку, но и как на готовый арендный инструмент. Сейчас в линейке уже несколько объектов: апартаменты EVOPark Измайлово, Мираполис в Москве и новый проект в Санкт-Петербурге – «Бульвар Грина» на Васильевском острове.

В Питере мы взяли под управление целый подъезд: 17 этажей и 165 лотов. Это квартиры, а не апартаменты, и все они будут с чистовой отделкой. Это принципиально важно, потому что дом сдается в 2028 году, и мы сразу закрываем риск ремонта. В рамках продукта студии доступны от 9,5 млн ₽, евро-двушки и более крупные форматы с разными схемами покупки, включая семейную ипотеку. А дальше объект полностью уходит в управление Smarent: меблировка, аренда и сервис, то есть фактически это готовый арендный продукт с понятной экономикой. В базовом сценарии, например для студии, ежемесячный платеж может быть сопоставим с будущей арендной доходностью – в районе 50 тыс. ₽.

Если вы рассматривали покупку недвижимости в семейную ипотеку до 1 июля и при этом вам важны отделка и последующая аренда без вашего участия, то такие проекты как раз и закрывают сразу несколько задач: покупка, готовность к проживанию и потенциальный арендный поток.

Выводы

- При покупке в семейную ипотеку ключевое – это первоначальный взнос и комфортный ежемесячный платеж.

- Спекулятивная стратегия на льготной ипотеке практически не работает.

- Льготные программы постепенно сокращаются и усложняются.

- Застройщики, скорее всего, будут дальше самостоятельно субсидировать ставки по семейной ипотеке.

- Сворачивание льготных программ может замедлить рост цен на первичном рынке, но при этом сделает недвижимость менее доступной для покупателя.