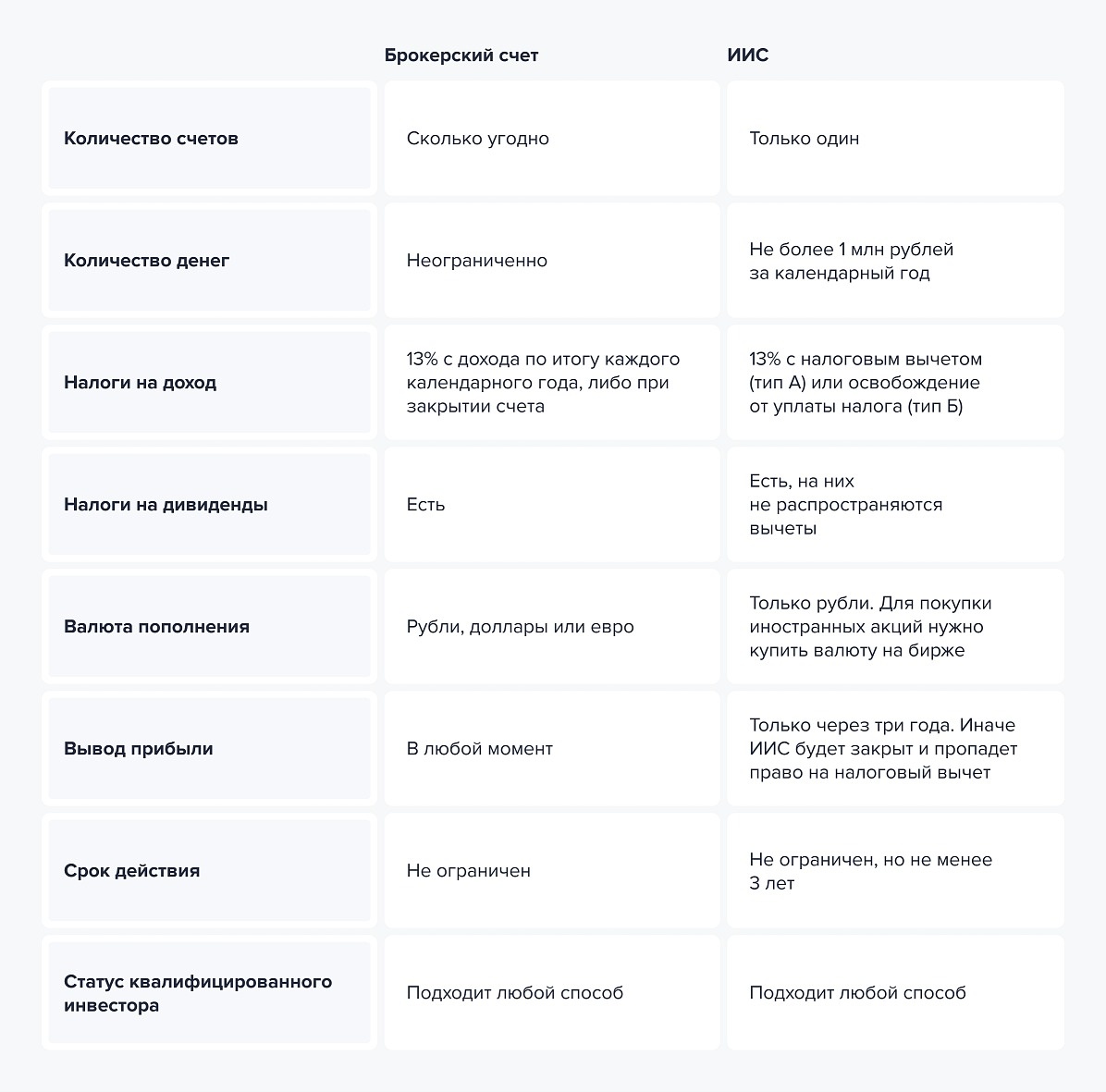

ИИС-3 — единственный легальный способ в России получать деньги от государства просто за то, что вы копите на будущее. До 60 000 руб возврата НДФЛ ежегодно плюс полное освобождение дохода от налога — до 30 млн руб. Это не рекламный трюк брокеров, а прямая норма Налогового кодекса. Но большинство инвесторов либо не пользуются ИИС, либо используют его неправильно. Разбираем по шагам.

Что такое ИИС-3 и чем он лучше старых типов

ИИС-3 пришёл на смену старым типам счетов с 1 января 2024 года. Его главное преимущество — комбинированная льгота. Раньше нужно было выбирать: либо возврат 13% с взносов (ИИС-тип А), либо освобождение дохода от налога (ИИС-тип Б). ИИС-3 даёт обе льготы одновременно.

Срок — 5 лет для счетов, открытых в 2024–2026 годах. Каждый год минимальный срок будет увеличиваться и к 2030 году достигнет 10 лет. Поэтому открывать ИИС-3 выгодно именно сейчас. Можно иметь до 3 счетов ИИС-3 у разных брокеров.

Сколько денег дает государство

Максимальная сумма взноса, с которой положен вычет — 400 000 руб в год. Если ваша ставка НДФЛ 13%, государство вернёт 52 000 руб. Если 15% (доход выше 5 млн в год) — 60 000 руб. Деньги приходят на карту в течение месяца после подачи заявления.

Важно: вычет положен только с официальных доходов, с которых уплачен НДФЛ. Если вы ИП на упрощёнке или самозанятый — вычет на взнос вам не доступен, но остаётся вторая льгота: освобождение дохода от налога при закрытии счёта через 5 лет (лимит 30 млн руб совокупного дохода по всем ИИС-3).

Пошаговый план открытия и получения вычета

- Выберите брокера с ИИС-3. Все крупные брокеры (Сбер, ВТБ, Т-Банк, БКС, Альфа) предлагают открытие за 5 минут через приложение.

- Пополните счет. Можно внести до 400 000 руб в год. Не обязательно одной суммой — можно частями.

- Купите бумаги. Внутри ИИС-3 можно держать акции, облигации, фонды, валюту (кроме иностранных ценных бумаг под санкциями).

- Подайте заявление на вычет. С 2025 года работает упрощённый порядок — брокер сам передаёт данные в ФНС, вам остаётся только подписать заявление электронной подписью в приложении. Деньги приходят в течение месяца.

Главные подводные камни

- Деньги заблокированы на 5 лет. Досрочное закрытие с потерей льгот — вы обязаны вернуть все полученные вычеты обратно в бюджет с пенями.

- Дивиденды по акциям и купоны по облигациям зачисляются на счёт, но вывести их на банковскую карту без потери льгот нельзя. Они остаются внутри ИИС до его закрытия.

- При переезде за границу и потере статуса налогового резидента право на вычеты сохраняется, но с нюансами — лучше проконсультироваться заранее.

- Если у вас был старый ИИС (тип А или Б), его нужно трансформировать в ИИС-3. Процедура двухэтапная: заявление брокеру + заявление в ФНС. Без второго шага вычет не придёт.

Итог

ИИС-3 — это не просто брокерский счет, а налоговый инструмент. Если у вас есть официальный доход и горизонт планирования от 5 лет — не открыть ИИС-3 значит добровольно отказаться от 52 000–60 000 руб государственных денег каждый год. Плюс полное освобождение дохода от налога при закрытии.

Кому подходит: наёмным сотрудникам с белой зарплатой, инвесторам с горизонтом от 5 лет. Кому не подходит: ИП и самозанятым без НДФЛ, тем, кому деньги могут понадобиться раньше 5 лет.

Что купить внутрь ИИС-3 на старте: фонды денежного рынка (LQDT, SBMM) для сохранения капитала или ОФЗ с фиксированным купоном для максимальной надежности.

Дисклеймер: Статья носит информационный характер и не является инвестиционной рекомендацией. Условия ИИС-3 могут меняться. Уточняйте актуальные тарифы у вашего брокера.

Уже открыли ИИС-3 или только планируете? Напишите в комментариях, с какого брокера начинаете — обсудим плюсы и минусы каждого. Подпишитесь на канал, чтобы не пропускать разборы налоговых лайфхаков.