Об авторе: Касьянова Светлана Владимировна, практикующий бухгалтер с опытом работы более 15 лет, преподаватель по бухгалтерскому учету Образовательного центра “Руно”

Амортизация ОС в бухгалтерском учете часто не совпадает с налоговым учетом, и именно из-за этого у бухгалтера появляются вопросы по прибыли, ПБУ 18/02 и отложенным налогам. В статье коротко разберем, как считать амортизацию в бухгалтерском учете, в чем разница с налоговым учетом и когда возникает ОНО или ОНА.

Амортизация по ФСБУ 6/2020 — это не одна формула

В реальной работе бухгалтеру нужно одновременно выбрать СПИ, оценить ликвидационную стоимость, настроить способ начисления и не потерять связь с налоговым учетом. Если опираться только на автоматические настройки 1С, легко получить разные суммы в отчетности и декларации, а потом искать ошибку уже перед сдачей отчетности.

На курсе «ФСБУ 6. Учет основных средств по новым правилам 2026 + 1С 8.3» такие ситуации разбираются на практике: от признания имущества ОС до амортизации, модернизации, выбытия и отражения операций в 1С.

Посмотреть, какие операции по ОС отрабатываются на курсе →

Что такое амортизация ОС в бухгалтерском учете

Амортизация ОС в бухгалтерском учете — это постепенное списание стоимости основного средства на расходы в течение срока полезного использования. В бухгалтерском учете важны первоначальная стоимость, ликвидационная стоимость, срок полезного использования и выбранный способ начисления.

Пример: компания купила автомобиль за 900 000 руб., предполагаемая цена продажи после использования — 90 000 руб., срок — 60 месяцев. Тогда амортизируемая стоимость составит 810 000 руб. (900 000 – 90 000), а ежемесячная амортизация — 13 500 руб. (810 000 / 60)

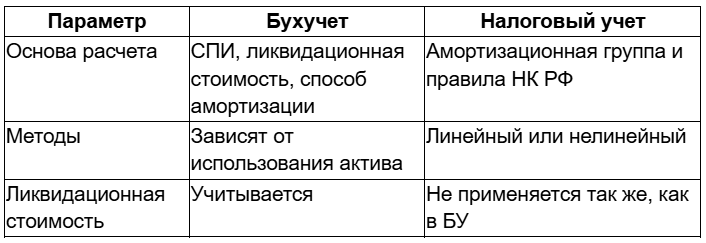

Чем амортизация в бухучете (БУ) отличается от налогового учета (НУ)

В бухгалтерском учете амортизация строится на экономической логике использования актива, а в налоговом — на правилах НК РФ. Поэтому по одному и тому же объекту суммы амортизации могут не совпадать уже с первого месяца.

Какие методы амортизации используют

Когда в работе одновременно есть основные средства (ОС), материалы, зарплата, НДС, налог на прибыль, ОСВ и отчетность. Ошибка в одном участке может потянуть цепочку: неверная амортизация → искаженная себестоимость → временные разницы → некорректная отчетность.

Курс «Бухгалтер коммерческой организации + 1C 8.3. Базовый. Диплом» помогает собрать учет в единую систему: проводки, ОСВ, налоги, декларации и работа в 1С на примере предприятия. Это особенно полезно, если нужно не просто понять одну тему, а уверенно видеть взаимосвязи в учете.

Разобраться, как участки учета связаны между собой →

В бухгалтерском учете чаще всего применяют линейный способ, способ уменьшаемого остатка и способ пропорционально объему продукции. В налоговом учете выбор уже: линейный или нелинейный метод.

На практике это значит:

- линейный способ — стоимость списывается равномерно;

- уменьшаемый остаток — в начале срока амортизация больше;

- по объему продукции — сумма зависит от фактической загрузки объекта.

Когда появляется разница между бухгалтерским и налоговым учетом

Разницы возникают, когда отличаются срок полезного использования, ликвидационная стоимость или сам подход к расчету. Именно эти расхождения затем выходят в ПБУ 18/02.

Пример. В БУ есть ликвидационная стоимость, в НУ — нет

Компания купила оборудование за 1 200 000 руб.

Срок полезного использования — 60 месяцев.

Ликвидационная стоимость в бухгалтерском учете — 120 000 руб.

Расчет в БУ:

1 200 000 − 120 000 = 1 080 000 руб.;

1 080 000 / 60 = 18 000 руб. в месяц.

Расчет в НУ:

1 200 000 / 60 = 20 000 руб. в месяц.

Разница — 2 000 руб. в месяц. В налоговом учете расход больше, чем в бухгалтерском, значит возникает налогооблагаемая временная разница и формируется ОНО. Налоговый эффект: 2 000 × 25% = 500 руб.

Когда возникает ОНО, а когда ОНА

Если амортизация в налоговом учете больше, чем в бухгалтерском, возникает налогооблагаемая временная разница и формируется ОНО. Именно это происходит в примере выше.

Если амортизация в бухгалтерском учете больше, чем в налоговом, возникает вычитаемая временная разница и формируется ОНА.

Пример: сервер стоит 720 000 руб.

В бухгалтерском учете срок полезного использования — 36 месяцев.

В налоговом учете — 60 месяцев.

Расчет в БУ:

720 000 / 36 = 20 000 руб. в месяц.

Расчет в НУ:

720 000 / 60 = 12 000 руб. в месяц.

Разница — 8 000 руб. в месяц. В бухгалтерском учете расход больше, чем в налоговом, значит формируется ОНА. Налоговый эффект: 8 000 × 25% = 2 000 руб.

Что проверить бухгалтеру при отражении амортизации

- Срок полезного использования в бухгалтерском учете.

- Ликвидационную стоимость.

- Способ начисления амортизации.

- Параметры налогового учета.

- Разницы между БУ и НУ и их влияние на ПБУ 18/02.

ПРОВЕРЬТЕ СЕБЯ ПЕРЕД ЗАКРЫТИЕМ МЕСЯЦА

Ошибки по ОС редко видны сразу — но проявляются в отчетности

Если в учете ОС есть дорогие объекты, модернизация, разные СПИ в БУ и НУ или существенная ликвидационная стоимость, лучше не оставлять проверку амортизации «на потом». Такие ошибки накапливаются незаметно, а потом влияют на отчетность, налоговую базу и вопросы аудитора.

На курсе по ФСБУ 6 вы последовательно разберете, как установить лимит стоимости, признать объект ОС, выбрать элементы амортизации, применить ПБУ 18/02, учесть амортизационную премию, отразить поступление, списание, ремонт и модернизацию в 1С.

Изучить программу курса по учету ОС и ФСБУ 6 →