Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Профиль компании, корпоративная история и стратегическое позиционирование на рынке

Публичное акционерное общество «ИЭК ХОЛДИНГ» (ПАО «ИЭК ХОЛДИНГ») представляет собой одного из крупнейших и наиболее технологически развитых российских разработчиков и производителей электротехнического, светотехнического, телекоммуникационного оборудования, а также систем промышленной автоматизации и специализированного программного обеспечения. Генезис компании берет свое начало в 1999 году, когда группа профильных инвесторов учредила юридическое лицо, изначально сфокусированное на дистрибуции импортной электротехнической продукции. Однако уже в 2001 году был зарегистрирован первый собственный бренд «ИЭК», а в 2002 году запущен первый производственный комплекс в городе Ясногорске Тульской области, что ознаменовало фундаментальный стратегический сдвиг (пивот) от торговой модели к вертикально интегрированному производственному холдингу.

На сегодняшний день операционная архитектура Группы включает 11 высокотехнологичных производственных комплексов, собственные R&D-лаборатории, конструкторские бюро и разветвленную сеть логистических хабов. Ассортиментная матрица компании отличается беспрецедентной для российского рынка широтой и насчитывает более 60 тысяч наименований (SKU) продукции, которая реализуется под зонтичными брендами IEK (электротехника), ITK (телекоммуникации), ONI (промышленная автоматизация), LEDEL и FEREKS (профессиональное освещение), MasterSCADA (программное обеспечение), NEOSUN (солнечная энергетика) и Контактор.

Фундаментальным драйвером масштабирования бизнеса в последние годы стала агрессивная, но тщательно выверенная политика слияний и поглощений (M&A). В частности, в 2019 году был приобретен светотехнический завод LEDEL, в 2020 году — разработчик лидирующей на российском рынке SCADA-системы ООО «МПС софт», в 2022 году — компании сектора возобновляемой энергетики и светотехники (NEOSUN, FEREKS). Наиболее знаковой транзакцией, существенно трансформировавшей рыночный ландшафт, стало приобретение в 2023–2025 годах российских производственных активов ушедшей с рынка французской транснациональной корпорации Legrand Group (ООО «ДАККОР», АО «Контактор», ООО «ЭБС»). Согласно данным аудированной консолидированной финансовой отчетности по МСФО, данная сделка была классифицирована как выгодная покупка, поскольку справедливая стоимость приобретенных чистых активов значительно превысила сумму уплаченного возмещения, что позволило Группе признать единовременный доход (отрицательный гудвил) в размере 3,31 млрд рублей. Приобретение активов Legrand позволило компании не только драматически нарастить долю рынка в сегменте низковольтного оборудования, но и форсированно усилить компетенции в премиальном ценовом сегменте, запустив специализированные серии электроустановочных изделий, такие как Armat, Master, Union и Forte&Piano.

Дальнейшая экспансия в сегменты с высокой добавленной стоимостью подтверждается приобретением в 2025 году 100% доли в IT-компании ООО «ЭМБИОТ» — разработчике аппаратно-программных комплексов для промышленного интернета вещей (IoT) и концепций «умного города». Эти шаги подчеркивают трансформацию компании из классического производителя оборудования в поставщика комплексных цифровых и инфраструктурных решений.

В контексте корпоративного управления и подготовки к возможным сделкам на рынках акционерного капитала, 11 марта 2026 года компания официально приобрела статус публичного акционерного общества (ПАО «ИЭК ХОЛДИНГ»). Этому предшествовала регистрация Банком России 20 февраля 2026 года проспекта ценных бумаг (12 000 000 обыкновенных акций). Архитектура корпоративного управления соответствует передовым практикам: сформирован Совет директоров, в состав которого входят три независимых директора (А.Б. Идрисов, Е.Ф. Соколова, О.Г. Филатова), функционируют профильные комитеты по аудиту, стратегии и инвестициям, а также комитет по вознаграждениям и номинациям. Внедрение таких стандартов существенно повышает прозрачность бизнеса для институциональных инвесторов и снижает премию за корпоративный риск при оценке долговых инструментов компании.

2. Анализ целевых рынков, операционной среды и конкурентного ландшафта

Группа оперирует на масштабном, капиталоемком и фундаментально значимом для экономики рынке, совокупный объем которого в 2025 году оценивался менеджментом компании в 652,7 млрд рублей (с учетом НДС). Исторический анализ демонстрирует, что среднегодовой темп роста (CAGR) целевого рынка в период с 2020 по 2025 год составлял порядка 7,7%. Однако бизнес-модель ПАО «ИЭК ХОЛДИНГ» продемонстрировала высокую эластичность к масштабированию: среднегодовые темпы роста выручки Группы за аналогичный период достигли 19%, что в 2,5 раза превышает среднерыночные показатели. Эта опережающая динамика позволила холдингу агрессивно нарастить свою рыночную долю с 5,6% в 2020 году до 10,2% по итогам 2025 года.

Операционная деятельность и рыночное присутствие Группы диверсифицированы по пяти ключевым товарным сегментам, каждый из которых имеет специфическую макроэкономическую чувствительность:

- Низковольтное оборудование (НВО): Являясь историческим ядром бизнеса, данный сегмент консолидирован крупнейшими игроками. Доля Группы в сегменте НВО поступательно росла и достигла 15,9% в 2025 году (рост на 3,3 процентных пункта относительно 2024 года), что закрепляет за компанией статус безусловного лидера. Динамика сегмента напрямую коррелирует с объемами ввода недвижимости.

- Универсальные системы для передачи электроэнергии (УСПЭ): Включает кабеленесущие системы, щитовое оборудование и системы молниезащиты. Доля Группы здесь составляет 17,6% (рост на 1,1 п.п. к 2024 году). В 2025 году рынок УСПЭ показал рост на 6,0% в стоимостном выражении.

- Светотехническое оборудование: Данное направление в 2025 году испытало определенное макроэкономическое давление, сократившись по рынку в целом на 3,9%. Это обусловлено завершением активной фазы программ локализации и повышением долговечности современных LED-решений, что удлиняет цикл замены. Доля Группы в сегменте скорректировалась до 6,0%, однако менеджмент сохраняет приемлемые уровни операционной рентабельности за счет оптимизации издержек.

- Телекоммуникационное оборудование (IT-сектор): Стратегически важный сегмент, выросший на 5,4% в 2025 году. Ключевым драйвером здесь выступает государственное регулирование, требующее локализации инфраструктуры связи и перевода объектов критической информационной инфраструктуры на отечественные мощности к 2030 году. Ускоренное строительство центров обработки данных (ЦОД) формирует устойчивый спрос на телекоммуникационные шкафы и системы бесперебойного питания ITK.

- Системы промышленной автоматизации: Несмотря на общее замедление инвестиционной активности малого и среднего бизнеса в 2025 году из-за высоких процентных ставок, рынок промышленной автоматизации сохранил положительную динамику (+1,0%). Интеграция программного обеспечения MasterSCADA с аппаратными решениями ONI позволяет Группе реализовывать сложные проекты «под ключ», что формирует высокие барьеры для входа конкурентов.

Макроэкономическая среда 2025 года характеризовалась переходом к рестриктивной денежно-кредитной политике. Беспрецедентно высокая ключевая ставка Банка России (достигавшая 21%) оказала охлаждающее воздействие на строительный сектор. Ввод многоквартирных домов (МКД) в 2025 году продемонстрировал снижение на 2,1%. Тем не менее, этот спад был полностью компенсирован структурными сдвигами в других секторах: индивидуальное жилищное строительство (ИЖС) выросло на 1,9% (достигнув доли 59% в общем объеме жилищного строительства), а строительство нежилой и коммерческой недвижимости (включая рекордный ввод складских помещений объемом 7,1 млн кв. м) увеличилось на 7,7%. Таким образом, широкая секторальная диверсификация клиентской базы позволила ПАО «ИЭК ХОЛДИНГ» нивелировать локальные просадки в отдельных сегментах экономики.

Прогнозы развития отрасли до 2030 года предполагают ускорение CAGR до 10,9%. Ожидается, что к 2030 году целевой рынок вырастет на 67,5% относительно базы 2025 года, преимущественно за счет опережающих темпов роста сегментов промышленной автоматизации (рост в 2,5 раза) и телекоммуникационного оборудования (рост в 1,8 раза). Фундаментальными драйверами останутся государственные программы инфраструктурного развития, императив технологического суверенитета и ожидаемое снижение стоимости долгового финансирования.

3. Финансовый анализ: результаты 2025 года по МСФО

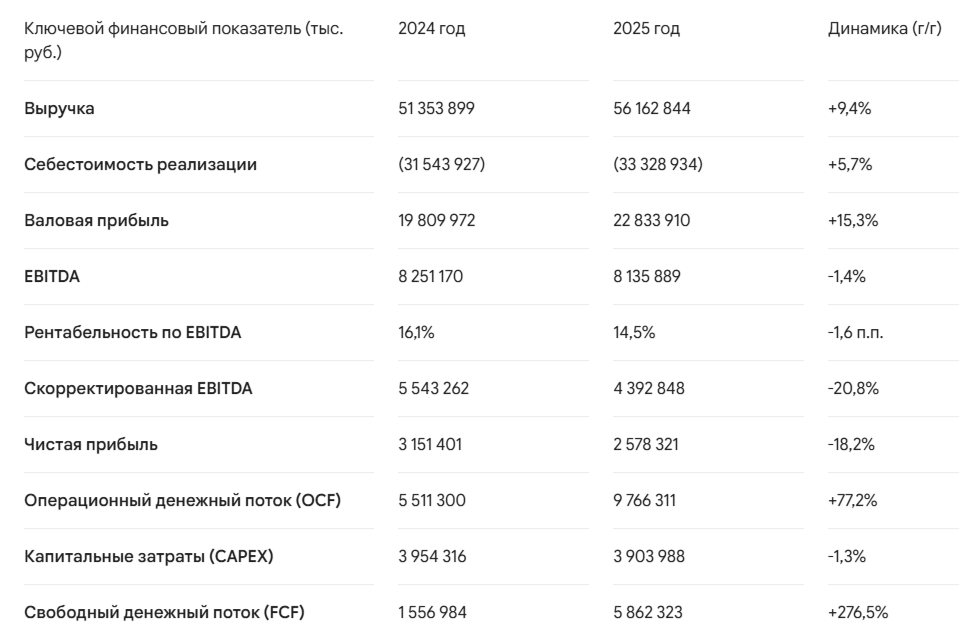

Анализ консолидированной финансовой отчетности ПАО «ИЭК ХОЛДИНГ» за 2025 год, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО) и подтвержденной независимым аудитором ООО «КСК АУДИТ» , демонстрирует устойчивость бизнес-модели Группы в условиях жесткого макроэкономического стресса. Тем не менее, отчетность выявляет существенное влияние рестриктивной монетарной политики на показатели чистой прибыли и маржинальности.

3.1. Динамика выручки и операционной рентабельности

Позитивная динамика выручки (+9,4% год к году) была обеспечена синергетическим эффектом нескольких факторов. Во-первых, Группа успешно реализовала стратегию ценового позиционирования, увеличив долю продаж продукции высокого и среднего ценовых сегментов до 40%. Во-вторых, значительный вклад внес эффект от консолидации активов, приобретенных у Legrand. В-третьих, Группа продемонстрировала высокую инновационную активность, обновив продуктовую линейку на 48%. Валовая прибыль росла опережающими темпами (+15,3%), что свидетельствует об эффективном управлении себестоимостью и снижении доли низкомаржинальных продуктов в структуре продаж. Доля продаж продукции собственного производства выросла на 36%, что снижает зависимость Группы от валютных колебаний при закупке импортных комплектующих.

Несмотря на рост валовой прибыли, показатель EBITDA продемонстрировал легкую стагнацию (-1,4%), а маржинальность по EBITDA скорректировалась с 16,1% до 14,5%. Динамика скорректированной EBITDA оказалась более выраженной (-20,8% до 4,39 млрд руб.). Такое сжатие операционной рентабельности имеет четко артикулируемые причины. Существенное влияние оказало формирование резервов под обесценение запасов с низкой оборачиваемостью (508,4 млн руб. расходов в 2025 году против восстановления резерва на 89,5 млн руб. в 2024 году). Кроме того, на операционную прибыль давили инфляционные факторы: рост логистических издержек, повышение тарифов на услуги факторинга (комиссии по факторингу выросли с 750 до 1 071 млн руб.) , а также опережающий рост фонда оплаты труда в условиях острого дефицита квалифицированных инженерных и производственных кадров в экономике РФ.

3.2. Влияние денежно-кредитной политики на чистую прибыль

Ключевым драйвером снижения чистой прибыли на 18,2% (до 2,58 млрд руб.) стал колоссальный рост стоимости заемного финансирования. В 2025 году процентные расходы Группы достигли 4,66 млрд руб., показав рост на 48,6% по сравнению с предыдущим годом (3,12 млрд руб.). Это прямое следствие поддержания Банком России ключевой ставки на экстремально высоких уровнях на протяжении большей части 2025 года. Поскольку значительная часть кредитного портфеля компании (в особенности линии ПАО «Сбербанк») структурирована с привязкой к плавающей ставке (КС + 2,1%...2,78%) , стоимость обслуживания долга реагировала на ужесточение монетарной политики мгновенно. Коэффициент покрытия процентных выплат (Interest Coverage Ratio, ICR) снизился до уровня 1,2х, что ограничивает финансовую гибкость, но остается в рамках ковенантных значений.

3.3. Анализ денежных потоков: выдающаяся генерация ликвидности

Наиболее сильным и позитивным аспектом финансовой отчетности за 2025 год является экстраординарная способность Группы генерировать свободный денежный поток. Чистые денежные средства, полученные от операционной деятельности (OCF), взлетели на 77,2% и достигли 9,77 млрд руб.. Этот феноменальный результат стал следствием не только операционной прибыли, но и радикального улучшения управления оборотным капиталом. Высвобождение средств из запасов (на сумму 4,39 млрд руб.) и оптимизация кредиторской задолженности позволили переломить негативную тенденцию связывания капитала, наблюдавшуюся в 2024 году.

Мощный операционный поток позволил компании с запасом профинансировать инвестиционную программу. Капитальные затраты (CAPEX) составили 3,90 млрд руб. (на уровне прошлого года) и были направлены на завершение строительства производственно-логистического комплекса в Казани, ввод в эксплуатацию завода металлических кабеленесущих систем в Балабаново (Калужская область), а также модернизацию термопластавтоматов. В результате свободный денежный поток (FCF) увеличился в 3,8 раза до 5,86 млрд руб.. Эта сумма с лихвой покрыла отток средств на приобретение дочерних компаний (2,55 млрд руб.) и выплату дивидендов акционерам (549 млн руб.). Способность генерировать масштабный FCF в кризисный период свидетельствует о высочайшей устойчивости бизнес-модели ПАО «ИЭК ХОЛДИНГ».

4. Оценка долговой нагрузки, ликвидности и профиля корпоративных рисков

Анализ структуры капитала и долговой нагрузки является критическим элементом для оценки вероятности дефолта по облигациям и понимания целей нового заимствования.

4.1. Трансформация структуры долга

В 2025 году казначейство ПАО «ИЭК ХОЛДИНГ» провело масштабную реструктуризацию кредитного портфеля, направленную на удлинение дюрации обязательств. Объем долгосрочного долга (без учета аренды) вырос почти в 3 раза до 7,25 млрд руб., в то время как объем краткосрочного долга сократился на 32% до 8,17 млрд руб.. Эта трансформация существенно снижает риск рефинансирования в краткосрочной перспективе и обеспечивает компании финансовую устойчивость.

Абсолютный показатель Чистого долга вырос на 7,8% до 16,18 млрд рублей, что является следствием привлечения финансирования для сделок M&A (покупка Legrand и ЭМБИОТ) и расширения производственных мощностей. Коэффициент «Чистый долг / EBITDA» увеличился с 1,8х до 2,0х. С точки зрения кредитного анализа, мультипликатор на уровне 2,0х классифицируется как умеренно-консервативный для капиталоемкой производственной компании и оставляет значительный запас прочности до нарушения типичных банковских ковенантов (обычно устанавливаемых на уровне 3,0х–3,5х).

Ключевыми кредиторами Группы выступают системообразующие банки: ПАО «Сбербанк» (задолженность 7,66 млрд руб.) и ПАО «Банк Санкт-Петербург». Облигационный долг на конец 2025 года составлял 4,95 млрд рублей. Группа также активно использует инструменты агентского факторинга для финансирования кредиторской задолженности перед поставщиками (договоры с ООО «Сбербанк Факторинг» и другими).

4.2. Комплексная оценка корпоративных рисков и вероятность дефолта

Управление рисками в ПАО «ИЭК ХОЛДИНГ» институционализировано через Службу управления рисками и внутреннего контроля (СУРВК) под эгидой Комитета по аудиту Совета директоров. Анализ карты рисков позволяет выделить следующие ключевые уязвимости:

- Риск цепочек поставок и валютный риск: Значительная часть готовой продукции и компонентной базы (около 60%) исторически импортируется из КНР. Ужесточение комплаенс-контроля со стороны китайских банков на фоне вторичных санкций создает риск задержек трансграничных платежей. Группа митигирует этот риск через использование агентских схем оплаты и поддержание повышенных складских запасов (формирующих временной буфер в 3–4 месяца).

- Риск информационной безопасности: В условиях геополитической напряженности риски кибератак на ERP-системы компании оцениваются как высокие. Группа внедрила систему менеджмента информационной безопасности (СМИБ) по стандартам ГОСТ Р ИСО/МЭК 27000 и осуществляет регулярный аудит объектов критической информационной инфраструктуры (КИИ).

- Кадровый дефицит: Рост заработных плат в промышленном секторе оказывает инфляционное давление на себестоимость. Компания компенсирует это автоматизацией производственных линий (например, внедрение конвейерной сборки на заводе «Металл-Пласт») и сотрудничеством с профильными вузами.

Оценка вероятности дефолта:

С учетом текущего финансового положения вероятность дефолта ПАО «ИЭК ХОЛДИНГ» по своим публичным обязательствам на горизонте 1–3 лет оценивается как малая. Мощный операционный денежный поток (9,77 млрд руб.), кратно превышающий процентные расходы, адекватный уровень долговой нагрузки (Чистый долг/EBITDA = 2,0x) и бесперебойный доступ к банковскому и публичному долговому рынкам обеспечивают высочайший уровень платежеспособности.

5. Независимая оценка кредитоспособности: заключения рейтинговых агентств

Высокое кредитное качество ПАО «ИЭК ХОЛДИНГ» подтверждается актуальными заключениями ведущих национальных рейтинговых агентств, что является критически важным фактором для институциональных и розничных инвесторов.

- Рейтинговое агентство «Эксперт РА»:

27 ноября 2025 года агентство подтвердило кредитный рейтинг нефинансовой компании ПАО «ИЭК ХОЛДИНГ» на уровне ruA- с прогнозом «стабильный». Аналогичный рейтинг ruA- был подтвержден и для находящихся в обращении облигационных выпусков.

В своем заключении аналитики «Эксперт РА» аргументируют уровень рейтинга сильными рыночными и конкурентными позициями Группы, высокой маржинальностью бизнеса, высокой оценкой блока ликвидности и качества корпоративного управления. Долговая нагрузка признана комфортной. В качестве сдерживающего фактора отмечена лишь ограниченная оценка риск-профиля самой отрасли (невысокая капиталоемкость и зависимость от аутсорсинга в Азии). - Аналитическое Кредитное Рейтинговое Агентство (АКРА):

4 марта 2026 года АКРА впервые присвоило компании кредитный рейтинг по национальной шкале на уровне A-(RU) с прогнозом «стабильный».

В релизе АКРА подчеркивается сильная оценка операционного профиля компании, высокая географическая диверсификация продаж (Россия, СНГ, Азия) и «сильная ликвидность». При этом размер бизнеса и рентабельность оценены как «средние», равно как и уровень долговой нагрузки. Агентство отмечает, что к позитивному рейтинговому действию (повышению рейтинга) в будущем может привести рост рентабельности по FFO (Funds From Operations) до фиксированных платежей выше 15% и повышение уровня обслуживания долга. - ESG-рейтинг:

Дополнительно, 15 апреля 2026 года «Эксперт РА» присвоило компании рейтинг устойчивого развития (ESG) на высоком уровне ESG-A-. Это свидетельствует о качественном уровне экологического менеджмента, социальной ответственности (в том числе доли женщин в управлении) и наличии развитых институтов корпоративного управления (независимые директора, аудиторские комитеты).

Консенсус двух крупнейших агентств на уровне «А-» подтверждает статус эмитента как надежного заемщика первого эшелона, что открывает доступ к средствам институциональных инвесторов (пенсионные фонды, страховые компании).

6. Параметры нового облигационного выпуска ИЭК Холдинг-001Р-05 и цели заимствования

В целях дальнейшей оптимизации структуры капитала ПАО «ИЭК ХОЛДИНГ» осуществляет эмиссию пятого выпуска биржевых облигаций серии 001Р-05 в рамках зарегистрированной программы.

6.1. Ключевые параметры эмиссии

ИЭК Холдинг-001Р-05

Номинал: 1000 ₽

Объем: 2 млрд ₽

Погашение: 2,5 года

Купон: 17% (YTM 18,39%)

Выплаты: 12 раз в год

Амортизация: Нет

Оферта: Нет

Рейтинг: ruA- Эксперт РА / A-(RU) АКРА

Только для квалов: Нет

Сбор заявок: 16 июня 2026 года

Размещение: 19 июня 2026 года

6.2. Целевое назначение заимствования

Как официально декларирует первый заместитель генерального директора компании Михаил Горбачев, стратегической целью данного выпуска является оптимизация долгового портфеля и снижение средневзвешенной стоимости финансирования. В практическом финансовом преломлении это означает решение трех взаимосвязанных задач:

- Трансформация процентного риска: Значительная часть текущего долга Группы (особенно банковского) структурирована с плавающей процентной ставкой, привязанной к Ключевой ставке ЦБ РФ. Выпуск облигаций с фиксированным купоном 17% позволяет застраховать часть пассивов от волатильности ставок и зафиксировать приемлемую стоимость долга на среднесрочном горизонте.

- Рефинансирование короткого долга: Привлеченные 2 млрд рублей будут направлены на погашение краткосрочных обязательств (преимущественно банковских овердрафтов и траншей кредитных линий), что дополнительно улучшит показатель текущей ликвидности компании.

- Поддержание публичной истории: Эмиссия позволяет компании оставаться на радарах инвестиционного сообщества в преддверии планируемого IPO. Размещение без оферты и амортизации делает выпуск классическим бенчмарком корпоративного долга.

7. Оценка инвестиционной привлекательности в контексте макроэкономического цикла смягчения ДКП

Анализ инвестиционной привлекательности выпуска ИЭК Холдинг-001Р-05 необходимо проводить сквозь призму текущего монетарного цикла Банка России. 2026 год характеризуется ярко выраженным и устойчивым трендом на смягчение денежно-кредитной политики (дезинфляционный цикл).

Траектория Ключевой ставки ЦБ РФ:

- Максимум 2025 года: 21,00%

- Конец 2025 года: 16,00%

- 13 февраля 2026 года: снижение до 15,50%

- 20 марта 2026 года: снижение до 15,00%

- 24 апреля 2026 года: снижение до 14,50% (текущий уровень)

- Ожидания (консенсус-прогноз аналитиков): снижение до 12,00% к концу 2026 года.

В условиях, когда безрисковая ставка находится на уровне 14,5% и имеет четкий вектор на снижение до 12%, предложение корпоративной облигации высокого кредитного качества («А-») с фиксированным купоном 17% и доходностью к погашению (YTM) 18,39% формирует экстраординарную премию за риск (спред) в размере 250–389 базисных пунктов.

Теоретическое обоснование привлекательности (Эффект дюрации и выпуклости):

Облигации с фиксированным купоном обладают обратной зависимостью цены от рыночных процентных ставок. Приобретая выпуск 001Р-05 по номиналу (100%), инвестор фиксирует доходность 18,39% на 2,5 года. Если к концу 2026 года ключевая ставка ЦБ опустится до 12%, требуемая рынком доходность для облигаций рейтинга «А-» также скорректируется вниз (оценочно до 14,0%–14,5%).

В результате этого снижения доходности рыночная цена облигации ИЭК Холдинг-001Р-05 неизбежно вырастет выше номинала (эффект переоценки тела долга). Таким образом, инвестор получает двойную выгоду:

- Высокий текущий аннуитетный доход (17% годовых, выплачиваемые ежемесячно).

- Прирост курсовой стоимости бумаги, что позволит при желании продать бумагу на вторичном рынке с дополнительной спекулятивной прибылью.

Фиксация доходности на длительный срок в момент разворота цикла ДКП вниз — это наиболее эффективная и прибыльная стратегия на рынке инструментов с фиксированной доходностью (Fixed Income).

8. Сравнительный анализ с рыночными аналогами

Для объективной оценки справедливости ценообразования выпуска 001Р-05 проведем кросс-анализ с уже торгующимися на Московской бирже облигациями самого ПАО «ИЭК ХОЛДИНГ» и сопоставимыми эмитентами аналогичного рейтингового грейда.

8.1. Сравнение с торгующимися выпусками ПАО «ИЭК ХОЛДИНГ»

На данный момент кривая долга компании представлена двумя основными публичными выпусками:

- ИЭК ХОЛДИНГ 001P-03 (RU000A10B3T6)

Погашение: 8 сентября 2026 года (остаточный срок около 3 месяцев).

Купон: 23,75% (фиксированный).

Эффективная доходность (YTM): ~19%.

Анализ: Данная бумага торгуется выше номинала из-за ультракороткой дюрации и аномально высокого купона, зафиксированного в период пиковых ставок. Главный недостаток выпуска 001P-03 для инвестора сегодня — риск реинвестирования. Через 3 месяца бумага будет погашена, и инвестору придется искать новые инструменты на рынке, где ставки, вероятно, будут уже ниже текущих. Выпуск 001Р-05 полностью решает эту проблему, фиксируя высокую ставку на 2,5 года. - ИЭК ХОЛДИНГ 001P-04 (RU000A10CZ43)

Погашение: 22 сентября 2027 года (остаточный срок 1 год и 3 месяца).

Купон: Плавающий (Флоатер), привязан к Ключевой ставке ЦБ РФ + спред 2,75%.

Эффективная доходность (YTM): ~17,35%.

Анализ: При текущей КС 14,5%, купон составляет 17,25%. Однако, флоатеры математически невыгодны инвестору в цикле смягчения ДКП. Если к концу 2026 года КС опустится до 12%, купон по выпуску 001Р-04 автоматически упадет до 14,75%. Инвестор будет терять номинальный денежный поток вслед за снижением ставки ЦБ. Новый выпуск 001Р-05 с фиксированным купоном 17% категорически превосходит флоатер 001Р-04 в ожидаемой макроэкономической парадигме.

8.2. Сравнение с рыночными аналогами рейтинга «А-»

Анализ кривой доходности эмитентов с рейтингом «А-» показывает наличие существенных секторальных премий :

- Девелоперский сектор: Выпуски строительных компаний предлагают наивысшие доходности (например, ГК Самолет БО-П18 с YTM ~26,33% или Брусника 002Р-08 с YTM ~23,56%). Однако такая доходность отражает высокую премию за риск ликвидности сектора, столкнувшегося с отменой массовой льготной ипотеки и спадом продаж. Инвестиции в долг девелоперов несут принципиально иной, более высокий уровень риска по сравнению с производственными компаниями реального сектора.

- Реальный сектор и Ритейл: Ближайшими аналогами ИЭК по профилю риска выступают бумаги компаний технологического, производственного и потребительского секторов. Например:

Уральская кузница оббП01 (А-): YTM ~17,89%, дюрация 1 год 1 месяц.

reStore 001Р-03 (А-): YTM ~17,76%, дюрация 1 год 7 месяцев.

Новые технологии 001Р-08 (А-): YTM ~16,38%, дюрация 1 год 2 месяца.

Борец Капитал 001Р-05 (А-): YTM ~17,56%, дюрация 2 года 8 месяцев.

Синтез сравнительного анализа:

Выпуск ИЭК Холдинг-001Р-05 (YTM до 18,39% на 2,5 года) предлагает доходность, превышающую большинство сопоставимых бумаг реального сектора (reStore, Новые технологии, Борец Капитал). Он предоставляет инвестору редкую возможность зафиксировать премию как к безрисковой кривой ОФЗ, так и к корпоративной кривой G-Curve для грейда «А-» на длительный срок без принятия на себя токсичных отраслевых рисков девелопмента.

9. Выводы об инвестиционной привлекательности облигаций серии 001Р-05

Резюмируя проведенный комплексный анализ финансового состояния ПАО «ИЭК ХОЛДИНГ», операционной среды, макроэкономических факторов и параметров долгового рынка, можно сформулировать следующие структурированные выводы относительно инвестиционной привлекательности нового выпуска облигаций:

- Высокая фундаментальная надежность эмитента (ПОЗИТИВ). ПАО «ИЭК ХОЛДИНГ» является системообразующим игроком на рынке электротехники с растущей долей рынка (10,2%). Трансформация в IT-инфраструктурный холдинг и успешная интеграция активов Legrand повышают устойчивость бизнеса. Подтвержденные рейтинги кредитоспособности ruA- от «Эксперт РА» и A-(RU) от АКРА объективно отражают сильный операционный профиль и минимальную вероятность дефолта.

- Экстраординарная генерация денежного потока (ПОЗИТИВ). Способность компании генерировать 9,77 млрд рублей операционного денежного потока (OCF) и 5,86 млрд рублей свободного денежного потока (FCF) в условиях жесткого кризиса ликвидности 2025 года является исчерпывающим доказательством эффективности ее операционной модели. Данные потоки с лихвой перекрывают потребности в обслуживании долга.

- Контролируемая долговая нагрузка (НЕЙТРАЛЬНО). Несмотря на рост абсолютного долга в 2025 году из-за финансирования M&A и капитальных затрат, показатель Чистый долг / EBITDA находится на консервативном уровне 2,0х. Удлинение дюрации корпоративного долга за счет нового выпуска 001Р-05 дополнительно снизит риски рефинансирования.

- Идеальный тайминг размещения в цикле смягчения ДКП (ПОЗИТИВ). Размещение инструмента с фиксированной доходностью 18,39% в период активного снижения ключевой ставки ЦБ РФ (с 21% до текущих 14,5% и ожидаемых 12% к концу 2026 года) представляет собой классическую неэффективность рынка в пользу инвестора. Облигация гарантирует не только высокий аннуитетный доход, но и неизбежный рост курсовой стоимости тела бумаги по мере нормализации процентных ставок в экономике.

- Превосходство над альтернативами (ПОЗИТИВ). Выпуск 001Р-05 безоговорочно выигрывает у торгующегося флоатера ИЭК (001Р-04), защищая инвестора от падения купонного дохода вслед за ставкой ЦБ. Одновременно бумага предлагает существенную премию к доходностям аналогичных выпусков реального сектора с рейтингом «А-», избегая при этом высоких рисков строительной отрасли.

- Выгодная структура инструмента (ПОЗИТИВ). Отсутствие амортизации и оферт (put/call опционов) делает этот выпуск максимально предсказуемым. Эмитент лишен права досрочно погасить долг при падении рыночных ставок, а инвестор сохраняет 100% вложенного капитала под максимальную доходность на протяжении всех 2,5 лет. Ежемесячные купонные выплаты (12 раз в год) создают идеальные условия для реинвестирования и получения эффекта сложного процента.

Итоговый вердикт:

Участие в первичном размещении биржевых облигаций ПАО «ИЭК ХОЛДИНГ» серии 001Р-05 оценивается как стратегически обоснованное и высокорентабельное инвестиционное решение. Данный инструмент предлагает оптимальный риск-профиль, сочетая надежность первоклассного производственного бизнеса с доходностью, значительно превышающей консенсусные ожидания по безрисковым ставкам на горизонте 2026–2028 годов. Считаю, что можно присмотреться к приобретению в портфели институциональных и частных инвесторов.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ