Переводы за границу из России в 2026 году — это не то же самое, что было три года назад. После 2022 года десятки банков отключили от SWIFT, крупнейшие платёжные системы ушли с российского рынка, а маршруты, которые работали вчера, сегодня могут быть заблокированы комплаенсом. За границей перевод теперь требует понимания: через какой канал идти, какой банк реально проведёт платёж и сколько от суммы съест комиссия вместе с курсом конвертации.

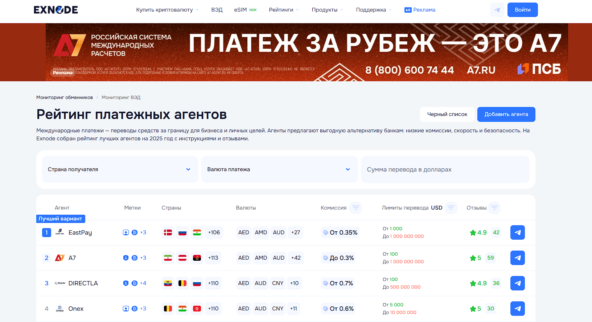

При этом потребность никуда не делась. Бизнес платит иностранным поставщикам, физические лица поддерживают родственников за рубежом, фрилансеры получают оплату от зарубежных клиентов. Перевод денег за границу по-прежнему возможен — просто теперь классический банковский маршрут работает далеко не всегда. Альтернатива — платёжные агенты, у которых собственная инфраструктура и предсказуемый результат. Сравнить актуальных агентов можно на платформе Exnode, а если нужен конкретный выбор прямо сейчас — топовым вариантом для бизнеса в 2026 году считается А7 Платежи, дочерняя компания ПАО «Банк ПСБ».

Exnode - мониторинг сервисов международных платежей

Какие банки делают переводы за границу в 2026 году

Банки переводы за границу сегодня проводят далеко не все — и даже те, кто проводит, делают это с ограничениями по направлениям, валютам и суммам. Чтобы не запутаться, удобно разделить российские банки на три группы.

- Первая группа — банки с широкими возможностями. Это несанкционные банки, сохранившие доступ к SWIFT и корреспондентским сетям. Они проводят переводы за границу из России в дальние страны: Европу, ОАЭ, Турцию, Китай. Комиссии здесь выше, маршруты сложнее, но платёж реально доходит до получателя.

- Вторая группа — банки с частичным доступом. Работают преимущественно в периметре СНГ и ЕАЭС: Казахстан, Армения, Беларусь, Узбекистан и другие дружественные страны. Переводы за границу через них идут быстро и с минимальной комиссией — особенно по СБП и прямым рублёвым каналам. Но за пределы постсоветского пространства платёж уже не пройдёт.

- Третья группа — банки под санкциями. Крупнейшие по клиентской базе, но отключённые от SWIFT. Переводы за границу банки этой группы могут проводить только внутри СНГ — и то по ограниченному списку стран. Для расчётов с иностранными поставщиками, оплаты в Европу или Китай они не подходят.

Если ваш банк попал в третью группу или не даёт нужного направления — это не тупик. Если какие-то банки переводы за границу не проводят, их с успехом заменяют платёжные агенты с собственной международной инфраструктурой.

Перевод денег за границу: основные способы

В 2026 году перевод денег за границу делается четырьмя способами. Расставляем по приоритету — от лучшего к худшему.

Платёжные агенты

Лучший вариант для бизнеса и крупных сумм. Переводы денежных средств за границу через агента работают на собственной инфраструктуре — без SWIFT и без корреспондентских цепочек.

- Цена фиксируется до оплаты — никаких сюрпризов после

- Полный комплект документов для бухгалтерии и валютного контроля

- Работают туда, куда банк уже не проводит

- А7 Платежи отправляют средства со следующими условиями: 0,3% + НДС, курс ЦБ, Китай за 4 часа, остальные направления — день в день

Системы денежных переводов

Подходят для физических лиц и небольших сумм. Переводы за границу физическому лицу через такие системы возможны, но есть нюансы.

- Скорость — от нескольких минут до одного дня

- География — преимущественно СНГ и дружественные страны

- Ограничения по суммам

SWIFT через банк

Работает, но непредсказуемо. Валютные переводы за границу в евро — успешность до 30%, в долларах — ещё ниже.

- Сроки — 20–30 дней

- Итоговые расходы — до 10–12% с учётом комиссий корреспондентов

- Подходит только при наличии проверенного маршрута

Криптовалюта

Быстро, но не для бизнеса. Стейблкоины USDT/USDC через P2P — деньги дойдут, документов не будет.

- Полный цикл конвертации даёт те же 1–3%

- Нет закрывающих документов

- Юридическая неопределённость для юрлиц

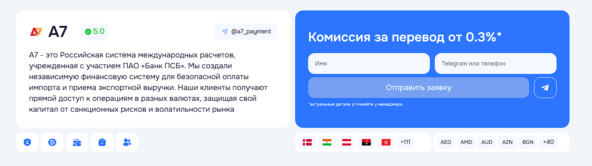

Перевод за границу через А7 Платежи

А7 Платежи - независимая финансовая система переводов денег за границу

Переводы за границу для юридических лиц и ИП через А7 Платежи — это альтернатива банковскому маршруту с предсказуемой ценой и гарантированным результатом. Сервис входит в группу ПАО «Банк ПСБ» и работает на собственной международной платёжной инфраструктуре — без зависимости от корреспондентских цепочек и доступности SWIFT.

Для кого

- Юридические лица и ИП с регулярными расчётами с иностранными поставщиками

- Бизнес, которому нужны закрывающие документы для бухгалтерии и валютного контроля

- Компании, чей банк отключён от SWIFT или не проводит нужное направление

Тарифы

- Комиссия — 0,3% + НДС для всех направлений и валют без исключений

- Курс конвертации — строго по ЦБ РФ, наценки нет

- Тариф одинаков для любой суммы — малый и крупный платёж по одним условиям

- Итоговая цифра фиксируется до момента оплаты — никаких неожиданных списаний после

Скорость

- Перевод денег за границу в Китай — 4 часа

- Остальные направления — в тот же рабочий день

Валюты и направления

- Юань, доллар, евро, дирхам — основные валютные переводы за границу

- Рупии, тенге и другие нестандартные валюты — по согласованию

- Китай, Гонконг, ОАЭ, Турция, Европа и другие страны — единый тариф для всех

- Прямая конвертация рубль → юань без промежуточного доллара — экономия 2–4%

Денежный перевод за границу: пошаговая инструкция

Денежный перевод за границу через платёжного агента — проще, чем кажется. Разбираем весь процесс от первого контакта до закрывающих документов.

Шаг 1. Найдите агента

Зайдите на платформу Exnode и откройте раздел с платёжными агентами. Выберите А7 Платежи и оставьте заявку — достаточно указать контакт в Телеграм. Специалист свяжется с вами, уточнит страну назначения, валюту и детали перевода денег за границу, предложит актуальные условия.

Шаг 2. Регистрация и договор

Заполните анкету и загрузите документы на платформе. Договор подписывается онлайн через электронный документооборот — никаких визитов в офис. Верификация проходит удалённо в короткие сроки.

Шаг 3. Параметры платежа

Укажите точную сумму, валюту и реквизиты иностранного получателя. Менеджер формирует маршрут под конкретное направление и фиксирует курс по ЦБ РФ. На этом шаге итоговая стоимость перевода за границу уже известна — цифра не изменится.

Шаг 4. Отправка средств

После согласования маршрута и фиксации условий — перечисляете сумму платежа. Комиссия 0,3% + НДС списывается одновременно. Никаких доплат в процессе исполнения.

Шаг 5. Проведение платежа

Агент отправляет перевод денег за границу через согласованный маршрут. Статус операции виден в личном кабинете в режиме реального времени — без необходимости писать менеджеру.

Шаг 6. Закрывающие документы

После зачисления вы получаете полный пакет: акт выполненных работ, приложение к договору, документы для валютного контроля. Всё готово для отражения переводов денежных средств за границу в бухгалтерском учёте — без доработок и дополнительных запросов.

Комиссия за перевод за границу: сколько реально платит отправитель

Комиссия за перевод за границу — это не только та цифра, которую показывает банк при оформлении. Реальная стоимость складывается из нескольких составляющих, и итог часто оказывается неожиданным.

Из чего состоит реальная стоимость перевода

- Комиссия банка-отправителя — фиксированная или процентная, указывается при оформлении

- Комиссия банков-корреспондентов — удерживается по пути, отправитель не контролирует

- Потери на курсе конвертации — банк добавляет наценку к курсу ЦБ, обычно 1–3%

- Комиссия банка-получателя — может удержать часть суммы на входе

При переводе долларов за границу или евро через SWIFT итоговые расходы с учётом всех сборов достигают 10–12% от суммы.

Скрытые потери, о которых не предупреждают

- «Нулевая комиссия» у некоторых сервисов компенсируется невыгодным курсом — проверяйте итоговую сумму получателя, а не строчку с комиссией

- Перевод за границу без комиссии через СБП в ЕАЭС реально работает, но только для ограниченного круга стран и небольших сумм

- При переводе рублей за границу с конвертацией на стороне получателя курс устанавливает иностранный банк — и он всегда хуже рыночного.

Валютные переводы за границу: юань, доллар, евро, дирхам

Валютные переводы за границу в 2026 году — это не единый рынок, а несколько совершенно разных историй в зависимости от валюты. Выбор валюты напрямую влияет на скорость, стоимость и вероятность того, что платёж вообще дойдёт.

Доллар — проблемная валюта

Перевод долларов за границу из России сегодня — наименее предсказуемый маршрут. Долларовые транзакции проходят через американскую корреспондентскую инфраструктуру, которая максимально чувствительна к санкциям. Успешность — низкая, сроки — до 30 дней, итоговые потери — до 12%. Использовать доллар для перевода валют за границу стоит только при наличии проверенного канала и готовности ждать.

Евро — лучше доллара, но тоже нестабильно

Успешность валютного перевода за границу в евро через SWIFT — до 30%. Европейские банки-корреспонденты проводят усиленный комплаенс по российским транзакциям, часть платежей зависает или возвращается. Евро работает через несанкционные банки с европейскими корреспондентами — но это узкий и дорогой маршрут.

Юань — самый надёжный вариант для Китая

Перевод денег за границу в юанях идёт через систему CIPS — китайский аналог SWIFT, независимый от американской инфраструктуры. Успешность высокая, сроки короткие. Дополнительное преимущество — прямая конвертация рубль → юань без промежуточного доллара.

Дирхам — стабильное направление

ОАЭ остаются одним из самых рабочих направлений для переводов за границу из России. Дирхам не попал под санкционное давление, маршруты через несанкционные банки и агентов работают стабильно. Хороший вариант для бизнеса с партнёрами в Дубае и других эмиратах.

Нестандартные валюты — рупии, тенге и другие

Для расчётов в менее распространённых валютах — индийская рупия, казахстанский тенге, турецкая лира — перевод средств за границу проводится по согласованию с агентом. Маршрут подбирается индивидуально под каждую сделку.

Переводы рублей за границу: когда это работает

Переводы рублей за границу — отдельный сегмент, который многие недооценивают. В ряде случаев это самый быстрый и дешёвый способ отправить деньги. В других — тупик. Всё зависит от страны назначения.

Когда рублёвый перевод работает хорошо

- СНГ и ЕАЭС — Казахстан, Армения, Беларусь, Киргизия, Таджикистан, Узбекистан. Переводы рублей за границу через СБП и прямые межбанковские каналы идут быстро, комиссия минимальная

- Получатель получает рубли и самостоятельно конвертирует в местную валюту — курс в этих странах обычно рыночный

- Для физических лиц — удобный вариант перевода родственникам в странах ЕАЭС

Когда рублёвый перевод не работает

- Европа, США, Великобритания — рубль туда не принимают

- Китай, ОАЭ, Турция — формально возможно, но на практике получатель получит местную валюту по невыгодному курсу иностранного банка

- Для переводов денежных средств за границу в рамках ВЭД рубль подходит только при наличии контракта в рублях и согласии иностранного контрагента

Рубль как отправная точка, не как конечная валюта

Самая выгодная схема для бизнеса в 2026 году — отправить рубли, а получатель получает нужную валюту. Именно так работают платёжные агенты: клиент переводит рубли, агент конвертирует по курсу ЦБ и доводит платёж в юанях, дирхамах или евро.

За границей перевод: лимит в 2026 году

Лимит перевода за границу — один из самых частых вопросов у тех, кто впервые сталкивается с международными платежами после 2022 года. В 2026 году ситуация заметно изменилась в лучшую сторону.

Что изменилось с декабря 2025 года

С 8 декабря 2025 года Банк России отменил ежемесячные ограничения на переводы за границу из России в иностранной валюте для граждан РФ. Решение действует до 7 июня 2026 года.

На практике это означает:

- Физические лица могут переводить деньги за рубеж без ограничений по сумме через банки

- Ограничение в 10 000 $ в месяц, которое действовало ранее, снято

- Переводы за границу в рублях по-прежнему не лимитированы отдельно

Что остаётся ограниченным

- Переводы без открытия счёта — лимит 10 000 $ в месяц для физических лиц сохраняется

- Переводы в недружественные страны — банки вправе устанавливать собственные внутренние ограничения

- Лимит перевода за границу для юридических лиц устанавливается индивидуально банком или агентом в зависимости от суммы контракта и валютного контроля

Главное про лимиты в 2026 году

- Для физлиц через банк — ограничений по сумме нет до июня 2026

- Для переводов без счёта — не более 10 000 $ в месяц

- Для бизнеса — лимит определяется условиями банка или агента, не законом

Переводы за границу физическому лицу: особенности и ограничения

Переводы за границу физическому лицу — самый массовый сценарий: поддержка родственников, оплата учёбы детей за рубежом, перевод себе на зарубежный счёт. Механика простая, но есть нюансы, о которых лучше знать заранее.

Перевод родственникам и близким

- Отправить деньги близким за рубеж можно через банк, систему переводов или платёжного агента

- Для стран СНГ — самый простой маршрут: по номеру телефона или карты через СБП

- Для дальних стран — через агента или несанкционный банк

- Близким родственникам (супруг, дети, родители) переводы не облагаются налогом на стороне получателя в России

Перевод себе на зарубежный счёт

- Технически это денежный перевод за границу между своими счетами — разрешено без ограничений

- Но счёт в иностранном банке обязательно нужно уведомить ФНС — в течение месяца после открытия

- Уведомление подаётся через личный кабинет налогоплательщика на сайте ФНС или через Госуслуги

- Ежегодно до 1 июня нужно подавать отчёт о движении денег по зарубежному счёту

Валютный контроль для физических лиц

- Переводы за границу физическому лицу на сумму свыше определённого порога могут потребовать подтверждающих документов

- Банк вправе запросить основание платежа — договор, инвойс, документы о родстве

- Нарушение валютного законодательства грозит штрафом от 4 000 до 5 000 рублей за неуведомление ФНС об открытии счёта

Как получить перевод из-за границы

Как получить перевод из-за границы в Россию — зеркальный вопрос. Входящие переводы принимают несанкционные банки и ряд платёжных систем. Сроки зачисления зависят от маршрута: через системы переводов — минуты, через SWIFT — до нескольких недель. Если перевод задерживается, причина почти всегда в комплаенс-проверке на стороне банка-корреспондента.

Перевод средств за границу для бизнеса: ВЭД и расчёты с поставщиками

Перевод средств за границу для бизнеса — это не просто отправка денег. Это валютная операция с документальным сопровождением, требованиями валютного контроля и ответственностью за сроки зачисления выручки. В 2026 году классический банковский маршрут справляется с этим всё хуже.

Основные задачи бизнеса при международных расчётах

- Оплата инвойсов иностранным поставщикам — товары, сырьё, оборудование

- Оплата услуг зарубежных подрядчиков — IT, логистика, маркетинг

- Расчёты в рамках ВЭД-контрактов с фиксированными сроками

- Получение экспортной выручки от иностранных покупателей

- Оплата аренды, обучения, лечения за рубежом через юрлицо

Почему банк не всегда справляется

- Санкционные банки не проводят переводы за границу в дальние страны вообще

- Несанкционные банки проводят, но с непредсказуемым результатом и высокой комиссией

- SWIFT-перевод в евро или долларах может зависнуть на комплаенсе корреспондента

- Сроки до 30 дней критичны, когда поставщик ждёт оплату по контракту

Что даёт платёжный агент бизнесу

- Собственная инфраструктура — перевод денег за границу идёт без зависимости от SWIFT и корреспондентских цепочек

- Предсказуемый результат — платёж либо проходит, либо агент сразу говорит, что маршрут недоступен

- Фиксированная цена до оплаты — никаких неожиданных удержаний по пути

- Полный комплект документов — акты, счета-фактуры, всё необходимое для бухгалтерии и валютного контроля

Как получить перевод из-за границы в Россию

Как получить перевод из-за границы — вопрос, который стоит не менее остро, чем отправка. Входящие международные платежи в Россию в 2026 году работают по тем же ограниченным маршрутам, что и исходящие.

Через какие каналы приходят входящие переводы

- Несанкционные банки — основной маршрут для входящих SWIFT-переводов. Принимают входящие платежи из дружественных и части недружественных стран

- Системы денежных переводов — Золотая Корона, Юнистрим, Contact. Быстро, подходит для физических лиц, ограничения по суммам

- Платёжные агенты — принимают входящую выручку для бизнеса, сопровождают сделку документально

- СБП — для входящих переводов из стран ЕАЭС, быстро и без комиссии

Сроки зачисления

- Системы переводов — от нескольких минут до одного дня

- SWIFT через несанкционный банк — от нескольких дней до нескольких недель

- Платёжный агент — день в день или на следующий рабочий день

Почему перевод может задержаться

- Комплаенс-проверка на стороне банка-корреспондента — самая частая причина

- Неверно указанные реквизиты — платёж зависает или возвращается

- Санкционный статус банка-получателя — часть входящих платежей отклоняется автоматически

- Перевод денег за границу в обратную сторону: если отправитель использовал ненадёжный маршрут, деньги могут вернуться спустя недели

Заключение

Переводы за границу из России в 2026 году — это не тупик, а вопрос правильного маршрута. Банки разделились на три группы, прямой SWIFT работает непредсказуемо, а лимиты для физлиц сняты до июня 2026 года. Перевод денег за границу через платёжного агента закрывает задачу там, где банк отказывает: предсказуемая цена, гарантированный результат и полный пакет документов для бухгалтерии. Сравнить актуальных агентов и выбрать подходящий маршрут — на платформе Exnode, а А7 Платежи остаётся топовым выбором для бизнес-переводов в 2026.