Перевести крупную сумму другому человеку сегодня – задача, которая требует не только финансовой грамотности, но и понимания банковских рисков. Банки всё чаще блокируют переводы на суммы от 600 000 рублей, ссылаясь на 115-ФЗ, запрашивают подтверждение происхождения средств, а при международных переводах добавляются ещё и санкционные ограничения. Многие пользователи начинают сравнивать условия через сервисы вроде Exnode – мониторинг обменников и платежных систем помогает быстро оценить комиссии и лимиты разных способов. Однако для действительно крупных сумм (от нескольких миллионов рублей) и трансграничных расчетов обычных банковских инструментов недостаточно.

Именно здесь на помощь приходит А7 Платежи – российская система международных расчетов, которая позволяет переводить деньги другому лицу без ограничений, блокировок и скрытых комиссий. В этой статье мы разберем, почему банки блокируют крупные переводы, как безопасно отправить деньги в другой банк или страну и когда стоит обратиться к профессиональным платежным агентам.

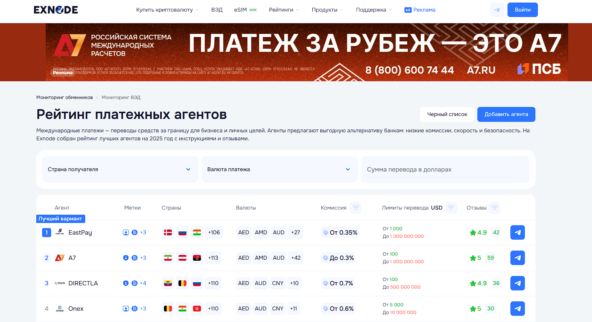

Exnode - мониторинг сервисов международных платежей

Перевод денег другому человеку: почему банки блокируют крупные суммы?

Перевод денег другому человеку — это стандартная банковская операция, которая при небольших суммах (до 100–300 тысяч рублей) проходит практически незаметно для финансового мониторинга. Однако как только речь заходит о крупных переводах (от 600 000 ₽ наличными или от 1 млн ₽ безналичными), банк начинает задавать вопросы. Почему? Потому что в России действует Федеральный закон № 115-ФЗ, обязывающий кредитные организации выявлять сомнительные операции. И перевод денег на другие банки или перевод денег на другой счет внутри одного банка — не исключение.

115-ФЗ и критерии риска

Банковские системы автоматически оценивают каждый перевод денег на другую карту или перевод денег на счет другого банка по нескольким десяткам параметров. Если транзакция попадает под «красные флаги», её блокируют до выяснения обстоятельств или отказывают в проведении. Вот три самых частых критерия, почему блокируют перевод денег другому:

- Резкие крупные суммы без истории операций.

Вы открыли счёт месяц назад, а сегодня хотите сделать перевод денег другому человеку на 2 млн рублей. Банк не видит вашего обычного денежного поведения — ни зарплаты, ни регулярных трат. Для него это аномалия. Особенно рискованно, если такой перевод денег на другие банки идет сразу на несколько разных карт или счетов.

- Перевод денег на другие банки разным людям (дробление).

Это классическая схема ухода от лимитов: вы не отправляете 5 млн одному получателю, а разбиваете сумму на 10 переводов по 500 тыс. разным людям, а те уже пересылают дальше. Банк видит паттерн: перевод денег на другой счет с интервалом в несколько минут разным ИНН. Такую операцию посчитают «дроблением» и заблокируют все транзакции. Правильный путь — один перевод денег на счет другого банка на имя реального получателя с документальным обоснованием.

- Отсутствие экономического смысла (нет договора, акта, счета).

Если вы делаете перевод денег другому человеку как физическому лицу, но сумма превышает обычные подарки или займы (более 1 млн), банк вправе спросить: зачем? Особенно подозрительно выглядят переводы в другие страны. Представьте: вы отправляете перевод денег в другую страну на счет неизвестной компании без инвойса или контракта. Для банка это операция без видимого экономического смысла — почти гарантированная блокировка.

Подчеркнем: Переводы в другие страны — самая строгая зона контроля. Здесь работают не только нормы 115-ФЗ, но и санкционные ограничения, валютный контроль, правила противодействия отмыванию денег (AML). Обычный перевод денег на другую карту внутри РФ и перевод денег в другую страну — это небо и земля по уровню проверок.

Как комиссия при переводе денег другому влияет на внимание банка

Комиссия при переводе денег другому — тоже маркер для банковского скоринга. Казалось бы, странно: платишь комиссию — какой риск? Но автоматические системы анализируют даже это.

- Слишком низкая или нестандартная комиссия вызывает вопросы.

Например, вы делаете перевод денег на другие банки через некий сервис, который берет комиссию 0,01% или фиксированные 10 рублей при сумме 500 000 ₽. Банк видит: стоимость операции не соответствует рыночной. Это может означать, что реальный перевод маскируется или используются «серые» схемы. Такой перевод денег другому лицу с аномальной комиссией рискует попасть под блокировку.

- Обратная ситуация — завышенная комиссия.

Если вы платите 5% за перевод денег на другую карту через какой-то посреднический сайт, банк тоже насторожится: зачем платить больше, если внутри банка комиссия 0,5%? Это может указывать на попытку скрыть истинного отправителя или получателя.

Безопасный пример: Перевод денег на карту другого банка через Систему быстрых платежей (СБП) с комиссией 0% при сумме до 100 млн рублей (для переводов самому себе) или до 100 000 ₽ в месяц для переводов другим людям. Такая нулевая комиссия стандартизирована Центробанком, поэтому банки её не боятся. Другое дело — перевод денег в другой банк комиссия 0% через стороннее приложение-агрегатор. В этом случае банк не понимает, как сервис зарабатывает, и может заблокировать платеж.

Важный вывод для крупных сумм: Если вам нужно сделать перевод денег другому человеку на сумму от 1 млн рублей, особенно перевод денег на счет другого банка или перевод денег в другую страну, полагаться на «обычные» банковские методы с непрозрачной комиссией рискованно. В таких случаях стоит рассмотреть профессиональные платежные системы, которые работают с полным юридическим сопровождением и прозрачной комиссией — о них мы расскажем в следующих главах.

Профессиональное решение для переводов денег другому без ограничений и блокировок

Когда встаёт вопрос о крупных суммах — особенно если речь идёт о переводе денег в другую страну или переводе денег на другой счет внутри РФ, но с нестандартными условиями, — обычные банковские методы часто пасуют. Лимиты, запросы документов, блокировки по 115-ФЗ, высокие комиссии… В этой ситуации на сцену выходит профессиональный игрок: система А7 Платежи. Это не очередной обменник и не «серый» посредник, а полноценная российская система международных расчётов с банковским стандартом безопасности.

Что такое А7 Платежи (для тех, кто ищет «перевод денег через другого человека», но хочет легально)

А7 Платежи - полная защита и быстрота перевода денег другому

В интернете можно встретить запросы вроде «перевод денег через другого человека» — обычно это пытаются обойти лимиты или скрыть истинного плательщика. Такие схемы незаконны, опасны и гарантированно приведут к блокировке всех участников. Легальная альтернатива — А7 Платежи.

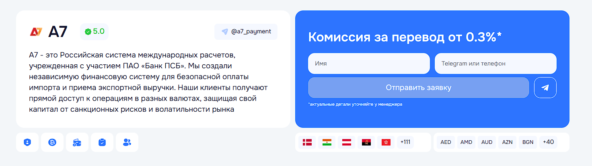

- А7 Платежи— это российская система международных расчетов, учреждённая с участием ПАО «Банк ПСБ». Это значит, что у системы банковский стандарт безопасности, а не статус «платёжного агрегатора без правил».

- Независимая финансовая система для безопасной оплаты импорта и приёма экспортной выручки. Вы получаете прямой доступ к операциям в разных валютах, обходя нестабильные каналы.

- Полная защита от санкционных рисков и волатильности рынка. В отличие от SWIFT или корсчетов западных банков, А7 использует собственную инфраструктуру, поэтому перевод денег другому лицу или компании не будет заморожен по политическим причинам.

Таким образом, если вы ищете, как сделать перевод денег другому (физическому или юридическому лицу) на крупную сумму легально, без риска и с юридической поддержкой А7 Платежи — это ответ.

Ключевые услуги А7 Платежи для крупных переводов

Система предлагает полный цикл расчётов, закрывающий любые потребности: от единичного перевода денег на карту другого банка до регулярных трансграничных платежей.

Международные расчеты без границ

Работаем с более чем 100 странами. Обеспечиваем бесперебойное прохождение платежей, защиту от возвратов и «зависших» переводов. Это особенно важно, когда вы делаете перевод денег в другую страну по инвойсу или контракту.

Платежный агент для сложных сделок

Проводим трансграничные расчеты «под ключ». Прозрачность процесса, полная юридическая поддержка. Вам не нужно разбираться в тонкостях валютного контроля — специалисты А7 Платежи всё подготовят и проведут.

Оплата импорта по инвойсам, приём экспортной выручки

Оплачиваете товары из Китая, Турции или ОАЭ? А7 Платежи проведёт платёж по вашим документам. И наоборот: если вы экспортер, система безопасно принимает выручку от иностранных контрагентов без риска блокировок и длительных проверок.

Консалтинг и аудит документов

Это ключевая услуга, чтобы перевод денег на счет другого банка (или в иностранный банк) не заблокировали. Специалисты А7 Платежи анализируют ваши договоры, инвойсы, акты ещё до отправки платежа, исправляют ошибки и минимизируют риски. В результате комиссия при переводе денег другому через А7 Платежи — это плата за гарантию прохождения, а не за «авось».

Цифры и преимущества А7 Платежи

Главный страх при крупных переводах — «а вдруг не дойдёт?», «а вдруг заблокируют?», «а сколько я потеряю на конвертации?». Показатели А7 Платежи развеивают эти страхи.

Кредитный рейтинг «АКРА» — AA(RU) (очень высокий уровень надёжности).

Уставной капитал — 12,68 млрд ₽ — это финансовая подушка, гарантирующая исполнение обязательств.

Комиссия — от 0,3% (экспорт — от 0%). Никаких скрытых платежей.

Конвертация — по курсу ЦБ без наценок. В отличие от обычных банков, где перевод процент банки денег в другой может доходить до 3–5% сверху, здесь вы платите только чистый курс.

Лимиты — без ограничений. Это прямой ответ на запрос «хочу перевести крупную сумму другому человеку».

Скорость — от 4 часов до Китая, до 5 рабочих дней в другие страны.

Нагрузка — 1 000+ операций в день. Более 70% клиентов работают с А7 Платежи на постоянной основе.

Почему А7 Платежи выгоднее обычного банка?

В типичном российском банке перевод денег в другой банк комиссия часто рассчитывается как процент от суммы (0,5–2%). Плюс банк зарабатывает на разнице курсов при конвертации. В итоге реальная стоимость комиссии при переводе денег другому может составить 5–7% от суммы. А7 Платежи даёт фиксированный процент от 0,3% и курс ЦБ без наценки.

Почему А7 Платежи безопаснее, чем «перевод денег через другого человека»?

Некоторые пытаются сэкономить, используя цепочку знакомых: «переведу Ивану, он переведёт Петру, а Пётр — получателю». Это классическое «дробление» — оно прямо попадает под 115-ФЗ и гарантированно приведёт к блокировке всех счетов. А7 Платежи предлагает прямой легальный перевод денег другому лицу с полным пакетом документов. Вы не прячете платёж, а наоборот, делаете его максимально прозрачным для контролирующих органов. Юридическая чистота и многоуровневая проверка документов — стандарт работы системы.

Если вам нужен надёжный, быстрый и недорогой перевод денег другому (внутри России или в другую страну), а также перевод денег на другой счет с минимальной комиссией и без лимитов А7 Платежи — профессиональное решение.

Перевод денег в другую страну: как перевести крупную сумму без заморозки

Перевод денег в другую страну — это, пожалуй, самый сложный вид денежных переводов с точки зрения контроля. Здесь пересекаются сразу несколько регуляторов: валютный контроль Центробанка РФ, санкционные ограничения, законодательство страны получателя, а также внутренние правила банков-корреспондентов. Если обычный перевод денег другому человеку внутри России ещё можно провести с минимальными документами, то международный перевод требует максимальной прозрачности. В противном случае — заморозка средств на недели или месяцы, а иногда и полный возврат с комиссией.

Как же безопасно перевести крупную сумму за границу и не попасть в «чёрный список»? Разберём основные риски и дадим готовый алгоритм действий.

Почему банки блокируют международные переводы даже чаще, чем переводы внутри страны

Причина первая - перевод денег в другой банк комиссия в международном контексте — не единственный маркер.

Банки оценивают:

- Страну получателя. Если это юрисдикция под санкциями (или с высокой репутацией «отмывочных» рисков), платёж могут отклонить даже до проверки документов.

- Назначение платежа. «Консультационные услуги», «оплата по договору займа» без деталей — красные флаги. Нужны точные коды операций и подтверждающие документы (контракт, инвойс, акт).

- Цепочку посредников. Чем больше банков-корреспондентов, тем выше риск, что один из них заблокирует перевод денег на другие банки за рубежом.

Вторая причина — санкционное давление. Многие российские банки отключены от SWIFT, а оставшиеся каналы работают с длительными проверками. Именно поэтому перевод денег в другую страну через обычное отделение банка может занять 2–4 недели с вероятностью отказа 30–40%.

Чем отличается перевод в другую страну от перевода в другой город

На первый взгляд, перевод денег в другой город внутри РФ и международный перевод — разные миры. Однако общее у них одно: банк смотрит, насколько операция соответствует вашему обычному поведению. Если вы никогда не отправляли перевод денег в другой город, а тут вдруг переводите 5 млн ₽ в Хабаровск из Москвы — банк запросит пояснения. Но это решается парой документов.

А вот перевод денег в другую страну — это всегда «экзотика» для банка. Даже если вы регулярно летаете в Турцию, отправка 50 000 $ в Стамбул без контракта с турецкой компанией вызовет тотальную проверку. Вывод: не пытайтесь замаскировать международный перевод под перевод денег через другого человека внутри РФ. Такие цепочки (отправил другу в Москве, друг переслал за границу) — нарушение валютного законодательства с блокировкой всех участников.

Пошаговая инструкция: как перевести крупную сумму за границу без заморозки

Ниже приведён готовый алгоритм, который использует профессиональный сервис А7 Платежи (мы уже рассказывали о нём в предыдущей главе). Этот путь легальный, прозрачный и быстрый.

Шаг 1. Перейдите на мониторинг

Откройте сайт Exnode — это популярный мониторинг обменников и платёжных сервисов. Он поможет сравнить условия и найти проверенных партнёров для международных переводов. В поисковой строке введите «А7 Платежи» или найдите систему в каталоге.

Шаг 2. Проверьте отзывы и на странице А7 Платежи прямо в мониторинге оставьте заявку

Внимательно изучите рейтинг и реальные отзывы клиентов. Убедитесь, что система работает честно. Затем, находясь на странице А7 Платежи внутри мониторинга, заполните короткую форму заявки. Укажите сумму перевода денег в другую страну, валюту и страну назначения. Это не займёт больше 2–3 минут.

Шаг 3. С вами свяжется менеджер

Специалист А7 Платежи позвонит или напишет в мессенджере. На этом этапе вы согласуете все детали: способ перевода, необходимые документы, сроки и точную комиссию при переводе денег другому (помните, у А7 Платежи она от 0,3%, без скрытых платежей). Менеджер также проверит, нужно ли оформлять заявление на перевод денег другому— в международных расчётах это обычно контракт или инвойс.

Шаг 4. Менеджер поможет перевести сделку

После согласования вы подписываете договор или акцептуете оферту. Далее А7 Платежи проводит платёж по своему безопасному маршруту (через страны без санкционных рисков). Вам останется только получить подтверждение о зачислении средств на счёт получателя за границей. Весь процесс сопровождается полным пакетом закрывающих документов для вашей бухгалтерии и валютного контроля.

Почему эта инструкция лучше, чем «перевод денег через другого человека»?

Многие пытаются сэкономить и придумывают схемы вроде «попрошу знакомого, который часто летает за границу, перевести деньги через его банк». Это называется перевод денег через другого человека — но с точки зрения закона это незаконная валютная операция. Банк вправе заблокировать и деньги отправителя, и деньги «посредника», а также наложить штраф.

А7 Платежи работает в правовом поле: каждый перевод денег другому (физическому или юридическому лицу) подтверждается договором, счётом или иным обоснованием. Вам не нужно скрывать получателя или придумывать фиктивные основания. Всё прозрачно, поэтому никаких заморозок.

Что делать, если вам нужно перевести деньги в другой город внутри РФ, но сумма очень крупная?

Хотя эта глава посвящена международным переводам, упомянем и перевод денег в другой город. Если вы переводите внутри России сумму от нескольких миллионов рублей, тоже рекомендуется следовать похожему алгоритму — обратиться в А7 Платежи или другой профессиональный сервис с юридическим сопровождением. Обычные банки могут задержать такой перевод денег на другие банки на несколько дней для «проверки» по 115-ФЗ. А7 Платежи же переводит без лимитов и с минимальной комиссией, даже внутри страны.

Перевод денег в другую страну — операция с высокими рисками блокировки, если подходить к ней как к обычному переводу денег другому человеку внутри РФ. Чтобы гарантированно перевести крупную сумму без заморозки, используйте проверенный маршрут: мониторинг → заявка на А7 Платежи → помощь менеджера → чистая сделка. Не пытайтесь заменять это схемами с переводом денег через другого человека или дроблением — они незаконны и приведут к блокировкам.

Перевод денег в другой банк: недостатки стандартных методов

Многие привыкли, что перевод денег другому человеку — это простая операция: открыл приложение, ввёл номер карты, подтвердил. Но когда сумма становится крупной (от нескольких сотен тысяч рублей) или вы регулярно делаете перевод денег на другие банки, стандартные методы начинают буквально «рассыпаться»: высокие комиссии, непрозрачные лимиты, внезапные блокировки и долгие сроки. Давайте разберём три главных недостатка классических банковских переводов, а затем сравним их с профессиональным решением — системой А7 Платежи.

Недостаток 1: высокие комиссии

Первый и самый очевидный минус — перевод денег в другой банк комиссия часто оказывается гораздо выше, чем ожидает клиент. Рассмотрим на конкретных примерах.

Пример: перевод денег на карту другого банка через классический банк.

Если вы отправляете 100 000 ₽ на карту Сбера с карты Т-Банка, комиссия может составить от 0,5% до 2% в зависимости от тарифа. При сумме 1 млн рублей это уже 5 000 – 20 000 ₽ только за одну операцию. А если таких переводов несколько в месяц? Потери становятся ощутимыми.

Пример: перевод денег на счет другого банка по реквизитам.

Некоторые банки берут не процент, а фиксированную сумму — например, 500–1500 ₽ за платёж. Казалось бы, при крупных переводах (от 5 млн ₽) это копейки. Но проблема в другом: фиксированная комиссия невыгодна при средних суммах (50 000 – 200 000 ₽), а главное — такие переводы часто идут несколько дней, и вы не можете отследить реальную стоимость конвертации валюты, если переводите не в рублях.

Кроме того, существует скрытая комиссия — перевод процент банки денег в другойчасто включает маржу на курсе валют. Банк может заявить «комиссия 0%», но при конвертации рублей в доллары заложить 3–5% сверху. В итоге реальные потери бьют по карману.

Недостаток 2: лимиты и блокировки

Второй недостаток касается даже не денег, а нервов. Даже если вы действуете в рамках лимитов, ваш перевод денег на другой счет может быть заблокирован для «проверки».

Ситуация: у вас открыт счёт в банке «А». Вы хотите сделать перевод денег на счет другого банка человеку, которому переводите впервые. Сумма — 400 000 ₽ (в пределах стандартного суточного лимита 500 000 ₽). Банк видит «нестандартную» операцию и решает проверить её по 115-ФЗ. В итоге платёж зависает на 2–3 дня, а если вы не предоставите документы (договор, расписку, счёт) — могут и вовсе отменить.

Хуже того: перевод денег на другие банки в большом количестве (например, вы отправили 10 переводов по 100 000 ₽ разным людям) автоматически будет расценён как «дробление». Банк заблокирует все операции без предупреждения. И даже заявление на перевод денег другому не всегда спасает — банк может запросить документы о происхождении средств: справки 2-НДФЛ, договор купли-продажи квартиры, дарственную. Если вы физлицо и просто накопили крупную сумму, доказать её происхождение бывает сложно.

Недостаток 3: медленная скорость

Третий недостаток — это время. Крупный перевод денег другому человеку через банк никогда не проходит мгновенно, как маленький платёж по СБП.

Вариант 1: вы используете Систему быстрых платежей (СБП). Там перевод денег в другой банк комиссия действительно низкая (часто 0%), но есть строгие лимиты. Например, бесплатно в месяц можно перевести не более 100 000 ₽ другим людям, свыше — уже с комиссией. А максимальная сумма одного перевода через СБП обычно ограничена 1 млн ₽ (зависит от банка). Для крупных сумм этот метод не подходит.

Вариант 2: вы делаете перевод денег на другую карту через обычные банковские шлюзы. При сумме свыше 100 000 ₽ платёж может идти от 30 минут до нескольких часов, особенно если это межбанковский перевод.

Вариант 3: вы переводите по реквизитам счёта. Это самый медленный способ: от 1 до 3 рабочих дней. Если пятница вечером, то деньги уйдут только к среде. В современном мире бизнеса такие задержки могут сорвать сделку или поставку товара.

Сравнение: обычный банк против А7 Платежи

Теперь посмотрим, как с этими недостатками справляется А7 Платежи — профессиональная система международных расчетов, о которой мы говорили ранее. Вместо таблицы приведу ключевые отличия в виде списка.

Лимиты

В обычном банке при переводе денег на другую карту или переводе денег на другой счет лимиты обычно составляют от 300 000 до 1 млн рублей в день. У А7 Платежи — без ограничений. Вы можете перевести хоть 100 млн ₽ за одну операцию.

Комиссия

Стандартный перевод денег другому человеку через банк обходится в 0,5–2%, плюс часто скрытая маржа на конвертации. У А7 Платежи — от 0,3% прозрачно, без скрытых платежей. Перевод процент банки денег в другой — такого понятия у А7 Платежи просто нет, вы знаете точную стоимость до отправки.

Риск блокировки

Банки массово блокируют крупные переводы денег на другие банки по 115-ФЗ. У А7 Платежи риск минимальный, потому что система проводит предварительный аудит документови полностью готовит юридическую базу для прохождения любого контроля.

Скорость

Банковские переводы денег на счет другого банка длятся 1–5 дней. А7 Платежи переводит от 4 часов до Китая и до 5 рабочих дней в самые сложные страны. А внутри России или по простым маршрутам — ещё быстрее.

Документы для отчёта

Обычные банки не всегда предоставляют полный пакет закрывающих документов — только выписку. А7 Платежи даёт полный пакет документов для бухгалтерии и валютного контроля: договоры, акты, свифт-копии, подтверждения проведения. Это важно и для бизнеса, и для частных лиц, которым нужно отчитаться перед налоговой.

Если вы регулярно делаете перевод денег на другие банки или планируете крупный перевод денег на счет другого банка, стандартные методы имеют три серьёзных недостатка: высокие комиссии, жёсткие лимиты с риском блокировки и медленную скорость. А7 Платежи решает все эти проблемы, предлагая неограниченные лимиты, комиссию от 0,3%, аудит документов и скорость от 4 часов. Следующая глава подведёт итоги и ответит на частые вопросы.

Заключение

Крупный перевод другому человеку — это всегда зона повышенного внимания банков. Лимиты, блокировки по 115-ФЗ, высокие комиссии и долгие сроки — стандартные методы часто создают больше проблем, чем решают. Если вы хотите быстро оценить доступные варианты и условия, начать стоит с проверенного источника — мониторинга Exnode, где можно сравнить сервисы и изучить отзывы. Однако для действительно надёжного, быстрого и безопасного перевода крупных сумм (особенно в другую страну или на счёт в другом банке) лучшее решение — А7 Платежи. Система предлагает работу без лимитов, комиссию от 0,3%, конвертацию по курсу ЦБ и полное юридическое сопровождение, что сводит риск блокировки к минимуму. Выбирайте профессиональный подход и переводите деньги спокойно.

Часто задаваемые вопросы про переводы денег другому

Вопрос 1: Какая максимальная сумма для перевода денег другому человеку без риска блокировки?

Однозначного ответа нет, но банки особенно внимательны к операциям от 600 000 ₽ (наличные) и от 1 млн ₽ (безналичные). Если вы планируете перевод денег другому на такую сумму, будьте готовы подтвердить происхождение средств. Для перевода денег на другие банки или перевода денег на другой счет внутри одного банка лучше заранее уведомить банк и предоставить договор, расписку или иной документ. Самый безопасный способ для крупных сумм — обратиться в профессиональные системы, например, А7 Платежи, где лимитов нет.

Вопрос 2: Какая комиссия при переводе денег другому через разные банки?

Комиссия при переводе денег другому зависит от способа и суммы. В среднем:

- Перевод денег на другую карту внутри одного банка — часто бесплатно или 0,5–1%.

- Перевод денег на карту другого банка — от 0,5% до 2% (минимум 30–50 ₽).

- Перевод денег на счет другого банка по реквизитам — может быть фиксированная сумма (500–1500 ₽) или процент.

- Перевод денег в другой банк комиссия через СБП для переводов другим людям: до 100 000 ₽ в месяц бесплатно, далее 0,5%.

Помните про скрытую комиссию: перевод процент банки денег в другой часто включает завышенный курс конвертации (до 3–5%). Система А7 Платежи даёт комиссию от 0,3% и конвертацию по курсу ЦБ без наценок.

Вопрос 3: Как перевести крупную сумму в другую страну без заморозки?

Перевод денег в другую страну требует особой осторожности.

Пошагово:

- Не пытайтесь маскировать перевод под перевод денег через другого человека — это незаконно и приведёт к блокировкам.

- Подготовьте полный пакет документов: контракт, инвойс, акт выполненных работ (то есть заявление на перевод денег другому в международном контексте).

- Используйте профессиональные сервисы. Рекомендуем зайти на мониторинг Exnode, выбрать А7 Платежи, оставить заявку и согласовать детали с менеджером. А7 Платежи работает с 100+ странами, переводит от 4 часов до Китая и предоставляет все закрывающие документы.

Вопрос 4: Отличается ли перевод денег в другой город от перевода внутри одного города?

Перевод денег в другой город по сути ничем не отличается от внутригородского — те же лимиты, те же комиссии. Однако банк может насторожиться, если вы никогда раньше не отправляли деньги в этот регион. Для крупных сумм (от 1 млн ₽) также могут запросить подтверждение. Если вы переводите внутри России очень крупную сумму, безопаснее использовать А7 Платежи — система работает без географических ограничений и лимитов.

Вопрос 5: Законен ли перевод денег через другого человека?

Перевод денег через другого человека часто используется для обхода лимитов или скрытия истинного плательщика. Это прямое нарушение 115-ФЗ и валютного законодательства. Банки легко выявляют такие цепочки (дробление) и блокируют счета всех участников. Легальная альтернатива — прямой перевод денег другому лицу с документальным обоснованием. Если вам нужна помощь в оформлении, обратитесь в А7 Платежи — специалисты подготовят все документы и проведут платёж без риска.

Вопрос 6: Нужно ли писать заявление на перевод денег другому в банк?

Заявление на перевод денег другому в письменной форме обычно требуется для сумм свыше 600 000 ₽ или при подозрении на необычную операцию. Банк может попросить заполнить анкету или написать пояснительную записку. Также заявление может понадобиться для перевода по реквизитам счёта, если вы не используете онлайн-банк. В системе А7 Платежи вся необходимая документация (по сути, юридически оформленное заявление на перевод денег другому) готовится менеджером — вам не нужно самостоятельно разбираться с банковскими формами.

Вопрос 7: Что выгоднее: перевод денег на другой счет по реквизитам или перевод на карту другого банка?

Для небольших сумм (до 100 000 ₽) перевод денег на другую карту обычно выгоднее и быстрее. Для крупных сумм (от 500 000 ₽) перевод денег на другой счет по реквизитам может быть предпочтительнее, так как комиссия часто фиксированная (например, 1000 ₽) и не зависит от суммы. Однако у таких переводов есть минус: они идут 1–3 рабочих дня. Если нужна скорость и прозрачность, лучше использовать А7 Платежи — система сама подберёт оптимальный маршрут для перевода денег на счет другого банка или перевода денег на карту другого банка с минимальной комиссией.

Вопрос 8: Можно ли вернуть комиссию при переводе денег другому, если перевод не прошёл?

Обычно комиссия при переводе денег другому взимается за услугу банка, даже если перевод в итоге заблокирован или отменён по инициативе банка (из-за 115-ФЗ, неверных реквизитов и т.д.). Возврат комиссии — редкое исключение. В А7 Платежи политика иная: если перевод не состоялся по вине системы, комиссия не списывается. Все условия прописаны в договоре, и вы их согласуете с менеджером до отправки.