Компания может показывать выручку и прибыль, но регулярно сталкиваться с нехваткой денег. Частая причина — просроченная дебиторская задолженность: товар уже отгружен, услуга оказана, а оплата от клиента не пришла вовремя.

На бумаге продажи есть. В отчётах — выручка. Но на счёте не хватает денег, чтобы платить поставщикам, выдавать зарплату, перечислять налоги и закрывать текущие обязательства.

Так бизнес фактически кредитует клиентов за свой счёт. Если дебиторка не контролируется системно, она быстро превращается в источник кассовых разрывов.

Почему просроченная дебиторка опасна для бизнеса

Главная проблема дебиторской задолженности — разрыв между продажей и поступлением денег.

Компания уже выполнила свою часть сделки: отгрузила товар, оказала услугу, подписала документы. Но клиент не оплатил вовремя. При этом обязательства самой компании никуда не исчезают.

Бизнесу всё равно нужно:

- платить поставщикам;

- выдавать зарплату;

- перечислять налоги;

- оплачивать аренду, сервисы, кредиты и другие расходы.

Если просрочки накапливаются, компания может выглядеть прибыльной в отчётах, но испытывать нехватку живых денег. В такой ситуации приходится брать кредиты, переносить платежи или срочно искать оборотные средства.

Вторая проблема — искажение финансовой картины. Продажи растут, менеджеры показывают хорошие результаты, но фактический денежный поток ухудшается. Без контроля дебиторки бизнес может не заметить проблему до момента, когда кассовый разрыв уже случился.

Что важно настроить в системе контроля дебиторки

Чтобы дебиторская задолженность не превращалась в постоянный источник риска, ей нужно управлять не вручную, а по понятным правилам.

1. Регламент до отгрузки

Контроль начинается ещё до сделки. Важно заранее определить, кому компания готова давать отсрочку, на каких условиях и в каком объёме.

В регламенте стоит зафиксировать:

- проверку контрагента до отгрузки;

- лимит дебиторской задолженности;

- максимальный срок отсрочки;

- условия по штрафам и неустойкам;

- порядок согласования нестандартных условий.

Если таких правил нет, решение часто принимается ситуативно: одному клиенту дали отсрочку «по договорённости», другому отгрузили сверх лимита, третьему забыли вовремя напомнить об оплате.

2. Контроль после отгрузки

После отгрузки важно не ждать, пока просрочка станет критичной. Нужен понятный порядок действий по срокам.

Например:

- в первый день просрочки — автоматическое напоминание;

- через несколько дней — звонок менеджера и уточнение причины;

- при увеличении просрочки — официальная претензия;

- при длительной задолженности — передача вопроса юристам.

Такой порядок помогает не доводить ситуацию до момента, когда долг уже сложно вернуть.

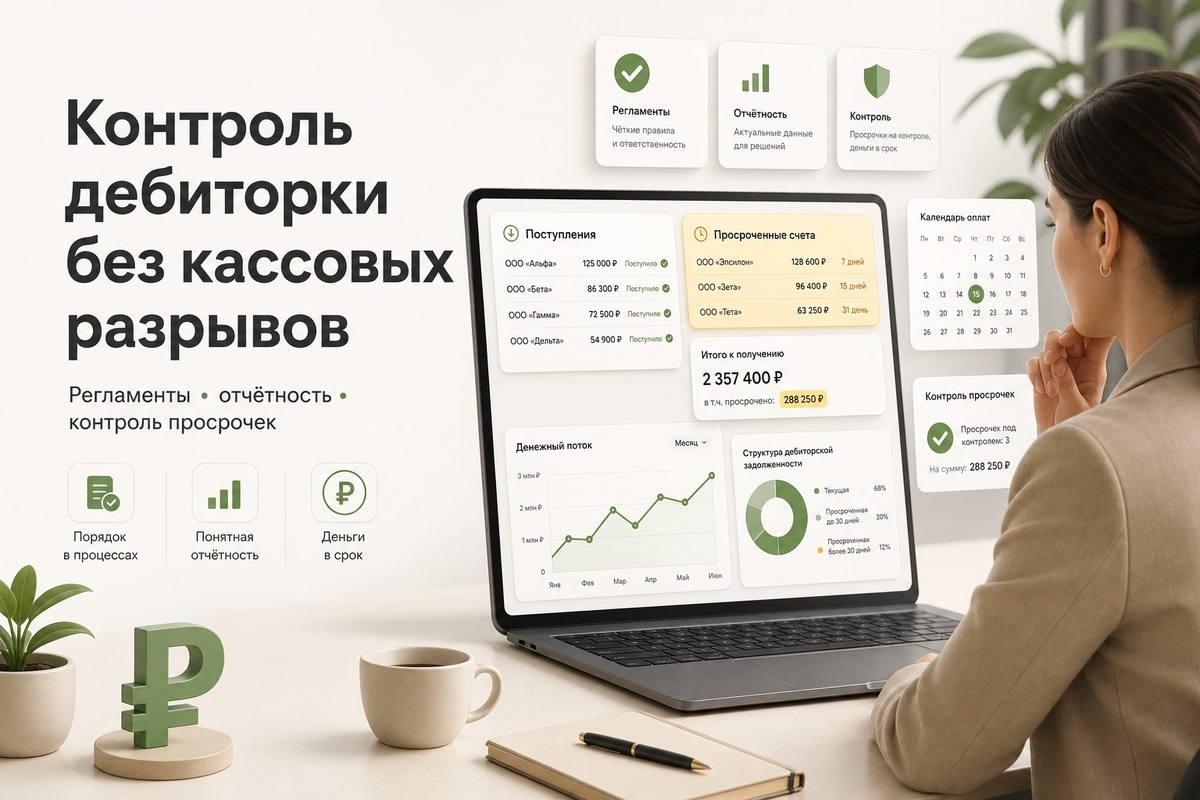

3. Метрика оборачиваемости

Одна из ключевых метрик — срок оборота дебиторской задолженности. Она показывает, насколько быстро деньги возвращаются в компанию.

Если по договору отсрочка составляет 30 дней, а фактически деньги приходят через 60, это сигнал, что условия оплаты, лимиты или контроль новых отгрузок нужно пересматривать.

Важно смотреть не только на общую сумму дебиторки, но и на её структуру:

- кто должен больше всего;

- сколько дней длится просрочка;

- какие менеджеры чаще работают с проблемными долгами;

- какие клиенты регулярно нарушают сроки оплаты.

4. Ответственные и регулярная отчётность

Дебиторка не должна находиться «между бухгалтерией и продажами». Если за неё никто конкретно не отвечает, контроль быстро становится формальным.

В системе должны быть:

- ответственный за мониторинг дебиторской задолженности;

- регулярный отчёт по просрочкам;

- KPI по доле просроченной задолженности;

- правила блокировки новых отгрузок должникам.

Это помогает не только видеть проблему, но и влиять на неё до того, как она ударит по cash flow.

5. Порядок работы с проблемными долгами

Если долг не возвращается, у компании должен быть заранее понятный сценарий действий.

В зависимости от ситуации могут использоваться:

- переговоры и график платежей;

- досудебная претензия;

- факторинг;

- судебное взыскание;

- банкротство должника;

- продажа безнадёжного долга.

Главное — не оставлять проблемную задолженность без движения. Чем дольше долг не контролируется, тем сложнее его вернуть.

Как система контроля помогает бизнесу

Системный контроль дебиторки помогает видеть реальные деньги, а не только продажи в отчётах.

Компания понимает:

- сколько денег должно прийти;

- когда они должны поступить;

- где уже есть риск просрочки;

- какие клиенты требуют отдельного внимания;

- какие отгрузки лучше приостановить до оплаты.

Это снижает риск кассовых разрывов и помогает принимать управленческие решения на основе фактического денежного потока.

Вывод

Дебиторская задолженность сама по себе не проблема, если она контролируется. Проблемой она становится тогда, когда отсрочки, лимиты, просрочки и ответственность не управляются системно.

Чтобы бизнес не работал в долг и не закрывал чужие просрочки за свой счёт, нужно настроить регламенты, отчётность, контроль оборачиваемости и порядок действий при проблемных долгах.

Мы помогаем выстроить контроль дебиторской задолженности в рамках управленческого учёта: настроить регламенты, отчётность, контроль просрочек и финансовую дисциплину.

➡️ Выстроить систему контроля дебиторской задолженности