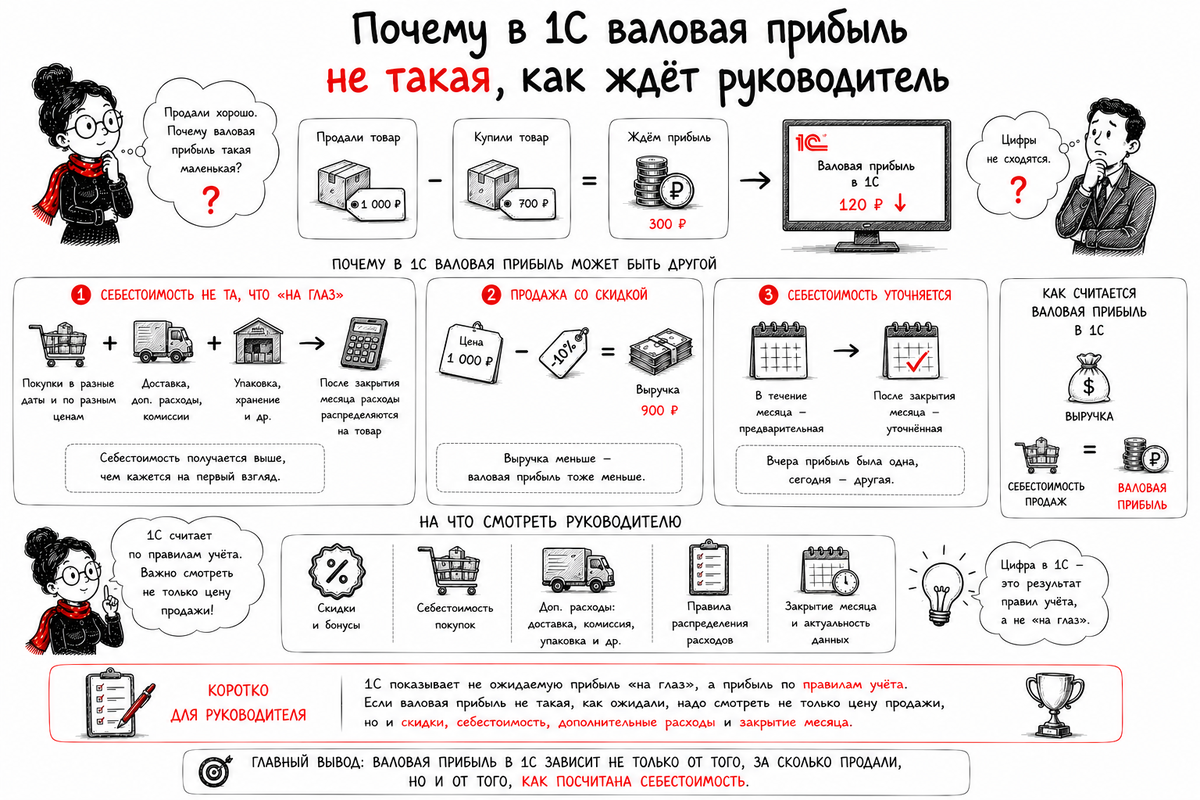

Иногда руководитель смотрит отчёт в 1С и говорит:

«Продали хорошо. Почему валовая прибыль такая маленькая?»

Вопрос понятный. Руководитель часто считает просто: продали товар за 1 000 рублей, купили за 700 рублей, значит валовая прибыль должна быть 300 рублей.

То есть что-то прибыло сверх себестоимости.

Но в 1С валовая прибыль может считаться сложнее.

Во-первых, себестоимость может быть не той, которую руководитель помнит «на глаз». Товар могли купить в разные даты и по разным ценам. Были доставка, дополнительные расходы, комиссии, упаковка, хранение. После закрытия месяца часть расходов могла распределиться на товар.

Во-вторых, продажа могла пройти со скидкой. Вроде товар продали, но фактически выручка стала меньше. А если выручка меньше, то и валовая прибыль меньше.

В-третьих, себестоимость в течение месяца может быть предварительной, а после закрытия месяца — уточнённой. Поэтому вчера в отчёте прибыль была одна, а после закрытия стала другой.

Получается, руководитель ждёт одну простую цифру, а 1С показывает результат по тем правилам, которые заложены в учёте.

Валовая прибыль — это не просто «цена продажи минус цена покупки».

Это выручка минус себестоимость продаж.

А себестоимость продаж зависит от того, как в системе настроен учёт: какие расходы включаются в себестоимость, как они распределяются, когда закрывается месяц и какие данные уже попали в расчёт.

Коротко для руководителя:

1С показывает не ожидаемую прибыль “на глаз”, а прибыль по правилам учёта. Если валовая прибыль не такая, как ожидали, надо смотреть не только цену продажи, но и скидки, себестоимость, дополнительные расходы и закрытие месяца.

Главный вывод простой:

валовая прибыль в 1С зависит не только от того, за сколько продали, но и от того, как посчитана себестоимость.