Что такое инвестиции и как они работают простыми словами

Инвестиции — вложение денег в активы, которые со временем способны принести доход. «Со временем» означает, что вы отдаёте деньги сейчас, чтобы получить больше потом.

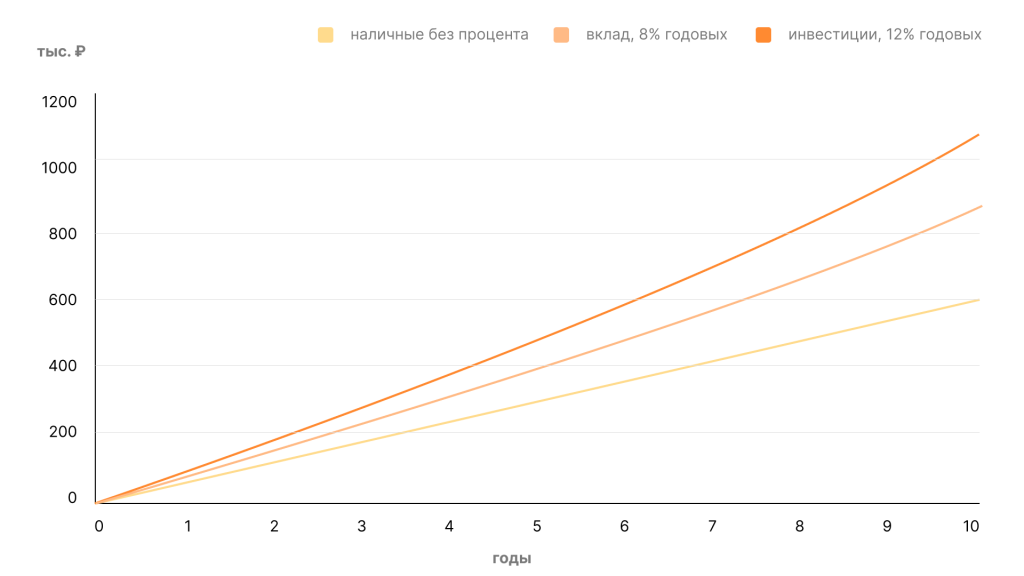

Чем это отличается от обычных накоплений? В накоплениях деньги просто лежат и ждут. Вы откладываете 5 000 ₽ в месяц дома в комод или онлайн на карту — через год у вас 60 000 ₽. Ровно столько, сколько вы положили. Более того, из-за инфляции эти 60 000 ₽ через год будут стоить меньше, чем сегодня. Условно, на них можно будет купить уже не 60 пицц, а 54.

Разница в доходности на примере 60 000 ₽ в наличных, на вкладе и в инвестициях — в промежутке 10 лет

Инвестиции работают иначе. Вы вкладываете деньги в актив, и они начинают работать на вас. Смысл в том, чтобы деньги не лежали мёртвым грузом, а приносили новые деньги.

Держите в голове четыре слова:

Актив — то, во что вы вкладываете деньги. Акция компании, облигация, доля в фонде, золото, недвижимость. Любая вещь, которая может вырасти в цене и приносить доход.

Доход — то, что вы получаете сверху. Прибыль от ваших вложений.

Риск — вероятность того, что что-то пойдёт не по плану и вы заработаете меньше, чем рассчитывали, или даже потеряете часть денег. Риск есть всегда, и от него никуда не деться. Вопрос только в том, насколько вы к нему готовы.

Горизонт — срок, на который вы вкладываете деньги. Год, три года, десять лет. Чем длиннее горизонт, тем спокойнее можно относиться к временным колебаниям.

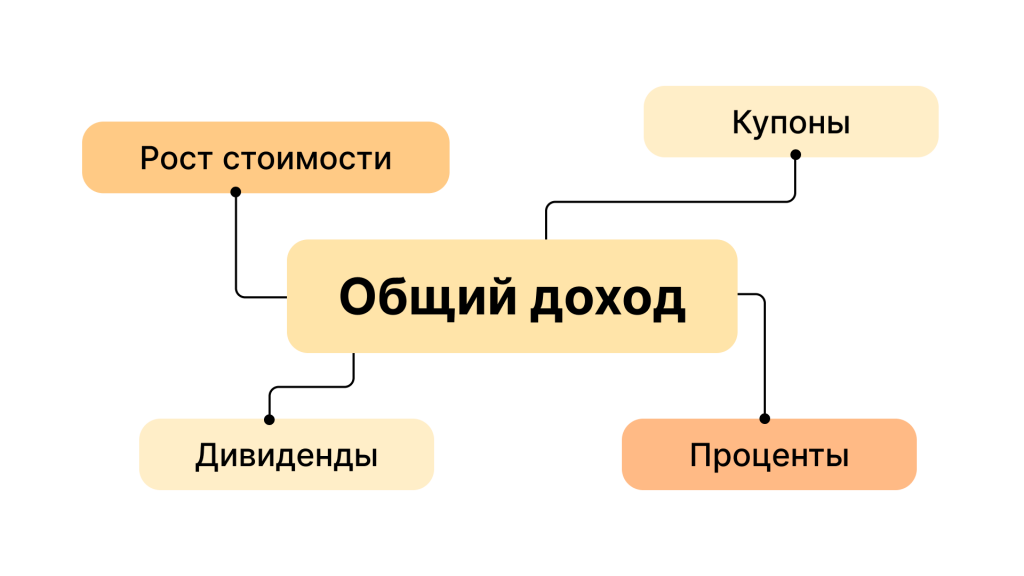

Как вообще создаётся доход

Есть несколько способов, которыми ваши вложения приносят прибыль:

- Рост стоимости активов. Вы купили акцию за 100 ₽, через два года продали за 150 ₽. Разница в 50 ₽ — ваш доход.

- Дивиденды. Часть прибыли компании, которую она делит между владельцами акций. Купили акции — стали совладельцем бизнеса — получаете кусочек его прибыли.

- Купоны. Они же выплаты по облигациям. Вы дали в долг компании или государству, и за это вам регулярно платят проценты.

- Проценты. Классика — банковский вклад. Положили деньги — банк начисляет процент.

Давайте на примере. Представьте, что у вашего друга есть ремонтная точка, и он зовёт вас в долю. Вы вкладываете 100 000 ₽. Теперь у вас два варианта получения дохода: либо бизнес растёт, новые точки открываются и ваша доля дорожает (рост стоимости актива), либо в конце каждого месяца друг отдаёт вам часть прибыли (это похоже на дивиденды).

А если друг просто попросил денег в долг и обещал вернуть с процентами — это уже больше похоже на облигацию: вы кредитор, а не совладелец.

Вот, собственно, и вся магия. Инвестиции — то же самое участие в чужом бизнесе или экономике в обмен на долю прибыли.

Кстати, дивиденды и купоны можно не выводить себе на карту, а направлять на покупку новых акций или облигаций. Тогда следующая выплата придёт уже с большей суммы, а та — с ещё большей, и так из года в год. У этого даже название есть — реинвестирование, и именно здесь начинает работать сложный процент.

Вот так выглядят 100 000 ₽ под 8% годовых через 20 лет. Ради такого эффекта обычно и начинают инвестировать

Как вы уже поняли, инвестиции — не быстрый заработок. Тот, кто обещает вам удвоить капитал за месяц, — либо мошенник, либо человек, который сам скоро потеряет деньги.

Перед тем как сделать первые шаги, важно понять три определяющих момента:

- Доходность всегда связана с риском. Чем больше вы хотите заработать, тем больше рискуете.

- Гарантий не даёт никто и ничто (даже нынче популярные нейросети!).

- Время — ваш главный союзник. Чем раньше начнёте, тем лучше сработает эффект сложного процента.

Эта статья — база, за стратегией — на курс

В программе «Личные инвестиции с нуля» вы меньше чем за месяц изучите все нюансы инвестирования для новичков, а в конце соберёте собственную стратегию, с которой будет не страшно заходить на биржевой рынок. Все уроки останутся с вами навсегда, а личный куратор будет на связи в течение 365 дней.

С чего начать инвестору без опыта: цели, сумма, горизонт

А теперь главное разочарование для многих новичков (извините!): начинать нужно не с выбора, какую акцию купить.

Смотрите, как получается. Если вы покупаете новые кроссовки, не зная, для чего они вам — для марафона, зала или просто гулять по городу, то выбор будет случайным. Можно будет назвать это хорошим вложением? Да даже просто выгодной покупкой, не бесцельной тратой денег? Вряд ли.

То же самое и с инвестициями. Прежде чем думать в их сторону, ответьте себе на три вопроса.

1. Зачем вам это? (Цель)

Деньги ради денег — плохая мотивация, на таком далеко не уедете. А вот конкретная цель работает как маяк. Например:

- Накопить в течение 5 лет на первоначальный взнос по ипотеке.

- Создать «подушку» на 18-летие ребёнка.

- Сформировать капитал, который через 20 лет даст пассивный доход.

Цель определяет всё остальное: и срок, и сумму, и допустимый риск.

2. На какой срок? (Горизонт)

- Короткий срок (до 1–2 лет): деньги нужны скоро, рисковать нельзя. Подойдут самые надёжные инструменты.

- Средний срок (3–5 лет): можно добавить умеренного риска.

- Длинный срок (от 7–10 лет): время сглаживает колебания, можно позволить себе более доходные и рискованные активы.

Кстати, если у вас несколько целей одновременно — например, отпуск через год и пенсионный капитал через двадцать лет, — не нужно усреднять для них один общий горизонт. Разумнее мысленно разделить деньги на отдельные «корзины» под каждую цель: для близкой — надёжные и ликвидные (те, которые можно быстро продать без потери в цене), для далёкой — инструменты, предполагающие больше риска. Так колебания на бирже — площадке, где вы инвестируете, — не будут угрожать деньгам, которые понадобятся уже совсем скоро.

3. Сколько вы готовы вкладывать? (Сумма)

Перед тем как начать, вам понадобятся две «стопочки» денег разного назначения.

Первая — финансовая подушка безопасности. Это ваш запас денег на 3–6 месяцев жизни, который должен лежать в максимально доступном месте (например на накопительном счёте). Потеряли работу, сломалась машина, заболел зуб — вы берёте деньги оттуда, а не распродаёте в панике свои активы.

Вторая — свободные деньги. То, что останется после всех обязательных трат и формирования подушки. Капитал, потеря которого не разрушит вашу жизнь. Вот его и можно инвестировать.

Запомнить: нельзя инвестировать последние, кредитные средства и деньги, которые понадобятся завтра. Это не игра во «всё или ничего», потому что рынок постоянно колеблется. Сегодня ваши активы стоят 100 000 ₽, через месяц — 90 000 ₽. Если это всё, что у вас есть, и оно вам срочно понадобится, вы будете вынуждены продать вложенное в минус. Если же это свободные средства — вы спокойно переждёте просадку (временное снижение стоимости актива), и рынок восстановится.

Как понять свой риск-профиль

Это ваша личная готовность к колебаниям и потерям. Всего выделяют три классических портрета инвестора:

- Консервативный. Любая просадка — стресс, главное — сохранить деньги. Доходность вторична.

- Умеренный. Готов к небольшим колебаниям ради более высокого дохода.

- Агрессивный. Спокойно переносит серьёзные просадки, инвестирует вдолгую ради высокой доходности.

Большинству новичков подходит консервативный или умеренный профиль. Не геройствуйте на старте. И не паникуйте почём зря.

Чек-лист подготовки к старту

- Закрыли кредиты

- Сформировали подушку безопасности на 3–6 месяцев

- Поставили чёткие цели — ради чего всё это

- Обозначили горизонт по каждой цели

- Определили комфортную сумму для инвестирования

- Честно оценили свою готовность к риску

Если хотя бы один пункт не закрыт — притормозите. Разобраться в инвестициях с нуля нужно в здравом уме и твёрдой памяти: сначала фундамент, потом стены.

Как выбрать первый инструмент: акции, облигации, фонды и другие варианты

Когда фундамент готов, можно поговорить про инструменты. Разберём основные виды инвестиций, доступные новичку.

Банковский вклад — самый понятный вариант. Вы отдаёте деньги банку, он начисляет фиксированный процент. Вклады застрахованы государством (до 1,4 млн ₽ в одном банке).

- Доходность: низкая, чаще около или чуть выше инфляции (не считая кризисных времён, когда всё немного иначе).

- Риск: минимальный.

- Ликвидность: зависит от условий (бывает, что досрочно снять без потери процентов нельзя).

Это не совсем инвестиция в классическом смысле, но отличное место для подушки безопасности.

Облигации — по сути, долговая расписка. Вы даёте в долг государству или компании, а вам за это платят фиксированные проценты (купоны) и в конце возвращают всю сумму.

- Доходность: умеренная, выше вклада.

- Риск: низкий (особенно у государственных облигаций).

- Ликвидность: высокая, можно продать на бирже.

Облигации — отличный выбор для начала. Предсказуемо, понятно, относительно спокойно.

Акции — доля в компании. Купив акцию, вы становитесь маленьким совладельцем бизнеса. Зарабатываете на росте цены и на дивидендах.

- Доходность: потенциально высокая.

- Риск: тоже высокий, цена может сильно колебаться.

- Ликвидность: высокая у крупных компаний.

Акции — это про долгий горизонт и крепкие нервы. Не лучший первый инструмент для тех, кто боится просадок.

Фонды (ETF — международный биржевой инвестиционный фонд, актуален только при открытом иностранном рынке, БПИФ — паевой фонд, аналог ETF в России) — готовая корзина из десятков, а то и сотен ценных бумаг (паёв) одновременно. Покупая один пай фонда, вы сразу вкладываетесь во множество компаний или облигаций.

- Доходность: зависит от состава фонда.

- Риск: ниже, чем у отдельной акции, за счёт встроенной диверсификации (распределения денег по разным активам).

- Ликвидность: высокая.

Зачем выбирать 30 акций по отдельности и тратить часы на анализ, если можно купить кусочек фонда, который сразу содержит их все, ведь всю аналитическую работу уже сделали профессионалы? Для большинства новичков фонды — оптимальный способ войти в рынок.

#BANNER_EXCEL#

Драгоценные металлы (золото, серебро и прочее) — часто используются как «тихая гавань» в кризис. Это не основа портфеля, а скорее дополнительный ориентир или страховка. Доход у такого варианта нерегулярный (нет купонов и дивидендов), заработать можно только на росте цены.

- Доходность: нерегулярная, зависит от мировых цен.

- Риск: средний, стоимость колеблется вместе со спросом на рынке и курсом рубля.

- Ликвидность: тоже средняя — обезличенный металлический счёт (где учитываются граммы, а не физические слитки) продать легко, а вот физическое золото или монеты быстро сбыть уже сложнее.

Недвижимость (ЗПИФ — закрытый паевой инвестиционный фонд, паи которого выкупаются строго по графику) — способ вложиться в квадратные метры без покупки целой квартиры. Управляющая компания собирает деньги пайщиков и инвестирует в коммерческие или жилые объекты, а вам достаётся часть арендного дохода.

- Доходность: умеренная, на уровне ставок аренды.

- Риск: средний, зависит от заполняемости объектов и ситуации на рынке.

- Ликвидность: ниже, чем у акций и облигаций — продать пай, скорее всего, быстро не получится.

Валюта (доллары, юани, евро) — простой способ снизить зависимость от курса рубля. В обычное время купить можно на бирже, но из-за санкций всё кроме юаней — сейчас только через банк напрямую.

- Доходность: складывается только из разницы курсов, без купонов и дивидендов.

- Риск: средний, зависит от резких движений на валютном рынке.

- Ликвидность: высокая, продать можно почти моментально (если нет политических нюансов).

Сравнительная таблица: во что инвестировать новичку

Инструмент

Риск

Доходность

Ликвидность

Кому подойдёт

Вклад

Минимальный

Низкая

Средняя

Кто просто стремится уберечь капитал от инфляции

Облигации

Низкий

Умеренная

Высокая

Кому нужен доход через 2–5 лет

Фонды

Средний

Средняя-высокая

Высокая

Тем, кто сразу хочет диверсифицировать вложения

Акции

Высокий

Высокая

Высокая

Тем, кто инвестирует на 7+ лет и спокойно относится к колебаниям

Металлы

Средний

Зависит от спроса

Средняя

Кому нужна дополнительная страховка (например вклад + золото)

Недвижимость (фонды, ЗПИФ)

Средний

Умеренная

Ниже среднего

Кому интересны вложения в физические объекты

Валюта

Средняя

Зависит от колебания стоимости

Высокая

Кто не хочет зависеть от курса рубля

Эта статья — база, за стратегией — на курс

В программе «Личные инвестиции с нуля» вы меньше чем за месяц изучите все нюансы инвестирования для новичков, а в конце соберёте собственную стратегию, с которой будет не страшно заходить на биржевой рынок. Все уроки останутся с вами навсегда, а личный куратор будет на связи в течение 365 дней.

Какой инструмент подходит для первого опыта

Чаще всего начинают с облигаций (особенно государственных) и фондов. Это понятные финансовые инструменты с умеренным риском. Они дают возможность почувствовать, как всё работает, без лишних потрясений.

Главное — связать выбор с целями. Деньги нужны через 2 года? Облигации и вклад. Копите на 15 лет? Можно добавить фонды акций. Так и стоит думать о том, как правильно вкладывать деньги — отталкиваясь от срока и цели, а не от раскрученного варианта из чьего-то телеграм-канала.

Как открыть счёт и начать покупать активы

Теория — это здорово, но пора переходить к практике. Соберём пошаговые инструкции по старту.

Шаг 1. Выбор брокера. Просто прийти на биржу с улицы и купить акцию нельзя. Доступ к торгам имеют только профессиональные посредники — брокеры. Брокер — компания (часто это банк), которая открывает вам брокерский счёт и проводит ваши сделки на бирже. Вы нажимаете «купить» в приложении — брокер исполняет.

Кстати, если приложение просит пройти короткий тест перед покупкой — не пугайтесь. Это стандартная защита Центробанка, чтобы новички случайно не купили слишком сложные и опасные инструменты. Тест бесплатный, пересдавать можно сколько угодно раз, а для покупки самых простых гособлигаций или ценных бумаг крупных фондов он вообще не понадобится.

Удобнее всего открыть брокерский счёт в банке, услугами которого вы уже пользуетесь. Это сильно упрощает пополнение и идентификацию.

На что ещё обратить внимание при выборе:

- наличие лицензии Центрального банка;

- удобство мобильного приложения;

- надёжность и репутация (крупные банки предпочтительнее);

- минимальная сумма для старта;

- размер комиссий за сделки и обслуживание.

И раз уже упомянули комиссию. Кажется, что разница 0,5% и 1,5% в год — мелочь, о которой не стоит беспокоиться. На самом деле на горизонте 15–20 лет это сотни тысяч рублей разницы: чем выше плата фонда или брокера, тем меньше денег остаётся работать дальше, и эффект накапливается с каждым годом. Сравнивайте эти проценты так же внимательно, как ожидаемую доходность, — небольшая цифра незаметно превращается в существенную сумму на длинной дистанции.

На примере 100 000 ₽ за 20 лет

Шаг 2. Регистрация. Обычно онлайн через приложение или сайт. Заполняете анкету, указываете данные, ждёте одобрения.

Шаг 3. Идентификация. Она же — подтверждение личности. Если открываете счёт в своём банке — часто это происходит автоматически, ведь вас уже знают. В остальных случаях — по паспорту, иногда с видеоидентификацией, это нужно для безопасности и по закону. Такие счета доступны любым физическим лицам.

Шаг 4. Пополнение счёта. Переводите деньги на брокерский счёт. Обычно это бесплатно и мгновенно, если делаете внутри одного банка.

Шаг 5. Покупка активов. Заходите в приложение, находите нужный инструмент (например фонд или облигацию), указываете количество и нажимаете «купить». Готово, теперь вы — инвестор.

Что проверить до первой сделки:

- что вы покупаете и зачем, понимаете ли вы этот актив;

- какой размер комиссии за сделку;

- что это именно тот актив / инструмент, который вам нужен;

- что сумма соответствует вашему плану, а не мимолётному импульсу.

Чек-лист: базовый сценарий первых действий

- Открыли счёт и пополнили его.

- Не торопитесь скупать всё подряд, просто присматриваетесь.

- Покупаете для начала один понятный фонд или несколько облигаций.

- Наблюдаете, как это отображается в приложении.

- Привыкаете к интерфейсу и цифрам.

Кстати, многие инвесторы вместо брокерского используют Индивидуальный инвестиционный счёт (ИИС-3) — а всё ради налоговых льгот. Для частных инвесторов это сразу два приятных бонуса.

Первый — это то, что вернуть часть денег от государства можно прямо за взнос (до 13% с суммы не больше 400 000 ₽ в год, максимум 88 000 ₽ при ставке НДФЛ 22%). Второй — что прибыль при закрытии счёта вообще не облагается налогом.

Главное — не трогать деньги раньше срока: их нужно подержать пять лет (планка с каждым годом будет расти, к примеру, ещё несколько лет назад это было всего 3 года). Забрали раньше — придётся возвращать вычеты с пенями.

Правила безопасного инвестирования для новичка

Теперь — моменты, которые уберегут вас от большинства бед.

Правило 1: диверсифицируйте

Диверсификация — распределение денег между разными активами, чтобы не зависеть от одного. Если все деньги в одной акции и компания обанкротится — вы теряете всё. Если деньги распределены — провал одного актива не убьёт ваш портфель (совокупность активов).

Чтобы не попадать в эту ловушку, не вкладывайте всё в один инструмент. Используйте фонды или комбинируйте облигации с несколькими акциями.

Правило 2: соотносите доходность и риск

Высокая обещанная доходность = высокий риск. «Гарантированные 10% в месяц», «Уникальная прибыль до 50% в год» = всегда обман. Не совершайте ошибок, относитесь к сверхдоходностям с подозрением. Реалистичные ожидания спасут ваши деньги.

Правило 3: думайте вдолгую

На коротком отрезке рынок всегда хаотичен, на длинном — исторически растёт. Поэтому действуйте осознанно: не дёргайтесь из-за дневных колебаний. Вложили — забыли на годы.

Кстати, пока вы не продали актив, просадка в цене — это только цифра на экране, не реальная потеря денег. Убыток фиксируется в тот момент, когда вы продаёте дешевле, чем купили, — а до этого момента у рынка есть время восстановиться. Именно поэтому терпение работает в инвестициях лучше, чем нервная реакция на каждое движение графика.

Правило 4: инвестируйте регулярно

Дисциплина важнее размера вложений. Постоянные небольшие вложения сглаживают цену покупки и формируют привычку. Действуйте планомерно: вкладывайте фиксированную сумму каждый месяц, независимо от настроения рынка. И вашего настроения, кстати, тоже, но об этом дальше.

Правило 5: не давайте эмоциям рулить

Страх и жадность — главные враги инвестора. Из-за паники люди продают на дне, когда показатели летят вниз, а из-за жадности — покупают на пике, боясь упустить идеальный момент. В итоге это же их и подводит: получают убыток там, где можно было бы переждать, и переплачивают тогда, когда можно было сэкономить чуть позже. Ваш антидот излишней суеты — план. Он важнее любых эмоций.

Понимание этих правил — это и есть половина ответа на вопрос, как научиться инвестировать без боли.

Какие ошибки чаще всего допускают начинающие инвесторы

А теперь — короткие антипримеры, чтобы железно закрепить теорию.

Ошибка 1: действовать без плана

Почему опасно: без целей и стратегии вы покупаете хаотично, поддаётесь советам из чатов и теряете деньги.

Как исправить: сначала цель, срок, сумма и риск-профиль. Только потом покупки.

Ошибка 2: поддаваться эмоциям

Почему опасно: рынок упал — паника, продали в минус. Рынок вырос — жадность, купили на пике.

Как исправить: примите как данность, что колебания — норма. Реагируйте планом, а не чувствами.

Ошибка 3: спешить

Почему опасно: новичок хочет «успеть запрыгнуть», вкладывает крупную сумму на эмоциях и попадает на просадку.

Как исправить: входите постепенно, частями. Спешка в инвестициях почти всегда вредит.

Ошибка 4: концентрироваться на одном активе

Почему опасно: все деньги в одной акции = одна точка отказа. Что-то пошло не так — потеряли всё.

Как исправить: распределяйте. Диверсификация — ваш бронежилет.

Ошибка 5: завышать ожидания и гнаться за быстрой прибылью

Почему опасно: мечтая удвоить капитал за месяц, человек лезет в сомнительные схемы и теряет деньги.

Как исправить: настройтесь на реалистичные 12–15% годовых в долгую, всё остальное вас увлекать не должно.

Ошибка 6: слепо повторять за другими

Почему опасно: у «гуру» из соцсетей другие цели, суммы и риск-профиль. Их решения вам не подходят.

Как исправить: опирайтесь на здравый смысл и самостоятельность. Учитесь, проверяйте, думайте своей головой.

Ошибка 7: инвестировать без подушки безопасности

Почему опасно: при первой же жизненной проблеме придётся продавать активы в убыток.

Как исправить: сначала подушка, потом инвестиции. Без исключений.

Самостоятельность и здравый смысл — вот что отличает того, кто умеет как лучше вкладывать деньги, от того, кто просто бежит за толпой.

Принимайте осознанные решения, пока остальные надеются только на интуицию

С помощью курса «Финансовый аналитик» вы научитесь читать ключевые формы отчётности — баланс, ОПУ и ОДДС, прогнозировать результаты под конкретный бизнес и оценивать компании через коэффициенты ликвидности, рентабельности и сценарный анализ. Всё это повышает шансы на высокодоходное инвестирование.

В программе 52 тренажёра, 12 бизнес-кейсов, преподаватели-практики из крупных российских и международных компаний + удостоверение о повышении квалификации в конце.

Зафиксировать лучшие условия для обучения

Как собрать первый инвестиционный портфель

Все облигации, акции, фонды и прочее, что вы купили, вместе образуют ваш инвестиционный портфель. Вот что поможет ему жить и здравствовать.

Базовый принцип распределения

Главная идея — не ставить всё на один инструмент. Распределяйте деньги между активами с разным уровнем риска и доходности. Часть — в надёжное, часть — в более доходное.

Почему так? Потому что разные активы ведут себя по-разному. Когда акции падают, облигации и золото часто держатся стабильно. Это сглаживает общий результат портфеля и бережёт ваши нервы.

Как собрать простой портфель

На старте лучше всего работает связка из трёх компонентов:

- Надёжная основа — облигации (особенно государственные) и / или вклад. Это ваш якорь стабильности.

- Часть на вырост — фонды на широкий рынок акций. Это двигатель доходности на длинном горизонте.

- Страховка — небольшая доля золота или защитных активов (это уже по желанию).

Пример портфеля, если очень хочется попробовать, но осторожно

Скажем, у вас есть 50 000 свободных рублей и консервативный риск-профиль, тогда баланс будет такой:

- 70% (35 000 ₽) — облигации. Надёжно и предсказуемо.

- 20% (10 000 ₽) — фонд на акции. Немного роста вдолгую.

- 10% (5 000 ₽) — золото. Подушка на случай потрясений.

Такой портфель сэкономит вам нервы, потому что он сбалансирован и надёжно защищён от колебаний. По мере получения опыта вы сможете увеличивать долю акций. В целом важно поддерживать баланс портфеля: докупать недостающее, чтобы сохранять соотношение (помним же, что рынок постоянно меняется).

И заметьте, как всё связано: цель определяет горизонт, горизонт и уровень риска определяют пропорции, а диверсификация защищает. Это и есть основа инвестиций. Начинаете понимать суть? Дальше — ещё интереснее.

Как инвестировать деньги правильно и постепенно

Один из главных секретов спокойного инвестора — не пытаться запрыгнуть в рынок по самую макушку.

Модель постепенного старта

Вместо того чтобы вложить все 50 000 ₽ одним днём, разбейте их на части. Например, по 10 000 ₽ в течение пяти месяцев. Так вы:

- не будете играть в угадайку, когда самый удачный момент для вложения (это почти нереально сделать);

- усредните цену покупки, чтобы сгладить случайные скачки;

- снизите стресс от возможной просадки сразу после покупки.

Польза регулярных вложений

Регулярность — ваша суперсила. Вкладывая фиксированную сумму каждый месяц, вы:

- покупаете больше, когда цены низкие, и меньше, когда высокие;

- формируете полезную финансовую привычку;

- не зависите от настроения и новостей.

Это работает лучше, чем любые попытки «поймать дно». Получение прибыли на длинной дистанции обеспечивает не везение, а дисциплина. Сколько раз мы уже написали про дисциплину? Тоже своего рода дисциплина получается…

Важно упомянуть и налоги. Прибыль до 2,4 млн ₽ от продажи активов и тех самых инвестиционных бонусов по ним (дивидендов и купонов) облагается налогом 13% (от 2,4 до 5 млн ₽ — 15% и дальше по прогрессивной шкале налогообложения вплоть до 50 млн ₽ и 22%). Обычно брокер сам всё посчитает и удержит, без дополнительных действий с вашей стороны. Имейте это в виду при расчёте ожидаемой доходности: цифра «на бумаге» и сумма, которая в итоге окажется у вас на руках, — не одно и то же.

Как увеличивать сумму по мере опыта

Начали с малого — отлично. По мере того как вы привыкаете и разбираетесь, постепенно увеличивайте вложения. Например, первые три месяца просто покупаете на фиксированную сумму, в следующие три пробуете удвоить взнос, через полгода добавляете к фондам и облигациям отдельные акции.

Почему лучше начинать с понятных активов

Если вы не можете объяснить за минуту, как актив приносит деньги, — это не ваш актив. Понятные инструменты = спокойный сон и осознанные решения. Так выглядит грамотное получение дохода без авантюр.

Простой тест на понимание актива:

- вы знаете, кто и за что вам платит;

- осознаёте, за счёт чего актив может вырасти в цене;

- понимаете его потенциальные проблемы и держите в голове решения на этот случай.

Правильное инвестирование всегда идёт рука об руку с финансовым планом. План — это ваша карта. Без неё легко заблудиться.

Что нужно знать о рисках, доходности и диверсификации

Любая доходность всегда связана с риском

Это даже не рекомендация по финансовой грамотности, а закон. Не бывает высокой доходности без высокого риска. Если кто-то обещает обратное — бегите.

Основные виды рисков

- Рыночный. Цены активов падают из-за общей ситуации в экономике.

- Инфраструктурный. Из-за внешних ограничений (например тех же санкций) теряете доступ к уже купленным активам и возможность получить с них выплаты.

- Кредитный. Компания, чьи облигации вы купили, не может расплатиться.

- Инфляционный. Доходность не покрывает рост цен, и деньги обесцениваются.

- Валютный. Колебания курсов влияют на ваши вложения.

- Ликвидный. Актив сложно быстро продать без потери в цене.

Почему диверсификация снижает потери

Когда вы распределяете денежные средства между разными активами, проблема одного из них не утянет вниз весь портфель. Это про то, как не складывать все яйца в одну корзину: уронили одно — остальные целы.

Как оценивать ожидания по доходности

Будьте реалистом. Исторически широкий рынок акций приносит в среднем порядка 12–15% годовых на длинном горизонте (это ещё без учёта инфляции), но с серьёзными колебаниями по годам. Облигации — меньше, но стабильнее. Любые обещания «100% за месяц» — красный флаг.

Обратите внимание, что 12–15% — это примерные значения. Доходность дополнительно завязана на ключевой ставке от Центробанка. Именно от неё рассчитываются проценты по банковским вкладам, ставки по кредитам, ипотеке и так далее.

Короткий план действий: как начать инвестировать с нуля пошагово

Соберём всё в простой алгоритм. Вот с чего начать инвестировать на практике:

Шаг 1. Закройте долги. Кредиты под высокий процент съедают любую доходность. Сначала разберитесь с ними.

Шаг 2. Создайте подушку безопасности. Отложите 3–6 месячных расходов на отдельный накопительный счёт.

Шаг 3. Определите цель, срок и риск-профиль. Зачем вы инвестируете, на сколько лет, готовность к колебаниям.

Шаг 4. Выберите инструмент. Для старта подойдут облигации и фонды.

Шаг 5. Откройте брокерский счёт. Удобнее в банке, которым уже пользуетесь. Зарегистрируйтесь, пройдите идентификацию, пополните счёт.

Шаг 6. Сделайте первую покупку. Небольшую, осознанную, по плану. Не на все деньги сразу.

Шаг 7. Настройтесь на регулярность. Решите, сколько и как часто будете вкладывать, отталкиваясь от цели инвестирования.

Что делать после первой сделки

Не паникуйте и не проверяйте котировки каждые пять минут. Серьёзно — это вредно и для психики, и для результата. Вы инвестор, а не трейдер (он же спекулянт, зарабатывающий на краткосрочных колебаниях цены).

Что проверить через месяц

- Привыкли к приложению и процессу?

- Не нарушаете ли свой план?

- Не было ли импульсивных покупок?

Что проверить через три месяца

- Соответствует ли портфель вашим целям?

- Сделали регулярные вложения по графику?

- Не пора ли спокойно изучить новую тему и чуть расширить арсенал инструментов?

Вот, по сути, и весь маршрут того, как разобраться в инвестициях с нуля без хаоса и стресса. Теперь вы знаете базу.

Там, где инвестор выбирает актив, руководитель генерирует прибыль целого предприятия

Наши программы для управленцев охватывают:

— финансовую стратегию, бюджетирование и прогнозирование на уровне организации;

— операционную эффективность, автоматизацию процессов и устранение узких мест;

— стратегическое развитие — от формулировки целей до их достижения в любой рыночной ситуации.

Выберите направление, которое совпадает с вашим следующим шагом

Подытожим

Инвестиции — не магия и не казино. Это понятная система, в которой ваши деньги работают на вас. Чтобы войти в неё уверенно, нужно придерживаться спокойной стратегии: закрыть долги, собрать подушку, определить цели, выбрать понятные инструменты, открыть счёт и постепенно покупать.

Да, вы не разбогатеете через месяц. Зато при дисциплине, регулярности и терпении время начнёт работать на вас, и через годы вы оглянётесь назад с удивлением: «Надо же, а ведь сработало».

К тому же, вы не обязаны с первого дня знать весь рынок досконально. Никто не знал. Все начинали с малого, с первой скромной покупки и кучи вопросов.

Начните и вы — так же с малого. Учитесь по дороге, будьте терпеливы к себе и к рынку. И всё получится!

Эта статья не является индивидуальной инвестиционной рекомендацией. Решения о вложении денег принимайте самостоятельно, опираясь на свою ситуацию и здравый смысл.