📱 МТС продает башенный бизнес. Какое влияние это окажет на компанию и будущие дивиденды?

Вчера стало известно, что МТС продаст 49,9% в «Башенной инфраструктурной компании». Монетизация актива обсуждалась в информационном поле последние несколько лет.

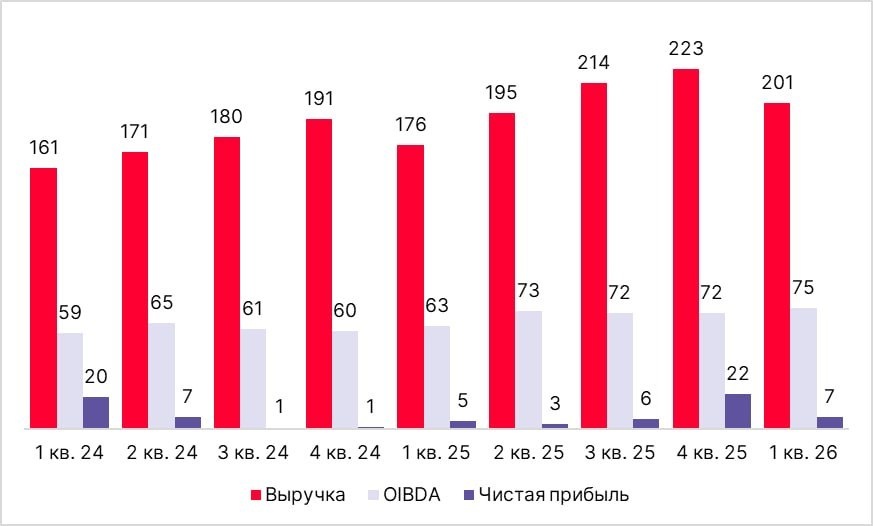

Небольшой комментарий о самой компании (МТС)

В целом компания наращивает инвестиции. Ставка будет снижать процентную нагрузку, а долг сокращается из-за продажи актива.

При этом выручка и OIBDA растут за счет сильной базы в виде телекома, развития финтеха и других направлений.

Учитывая баланс рисков и потребность мажоритария (АФК Системы) в деньгах, считаем, что МТС может немного повысить границу выплат (пока ждем новую дивидендную политику).

Сейчас же МТС рекомендовала дивиденд в 35 руб. на акцию, как это было и раньше. Дивидендная доходность к текущим ценам – около 16%.

В качестве главного риска устойчивости дивидендов видим продажу АФК своего пакета в Озоне по рыночной оценке. Это может привести к снижению потребности Системы в деньгах и пересмотру приоритетов распределения капитала в МТС.

💬 Telegram | 📺YouTube|💰Private-чат