Об авторе: Новоженина Елена Андреевна, главный бухгалтер с опытом 23 года в разных отраслях, создатель курсов для бухгалтеров, куратор и преподаватель по бухгалтерскому и налоговому учету.

6-НДФЛ кажется привычным отчетом, пока ФНС не присылает требование из-за расхождений. Чаще всего ошибка прячется в дате выплаты, удержании НДФЛ, уведомлении или ОКТМО. Ниже - краткий чек-лист бухгалтера перед сдачей отчета.

Сложно проверить 6-НДФЛ перед отправкой?

На курсе «Бухучет для начинающих со знанием зарплаты и кадров + 1С БУХ, 1С ЗУП. Диплом » разбирают сроки, уведомления, ЕНП, 6-НДФЛ и практику формирования отчета в 1С и не только.

Почему отчет 6-НДФЛ лучше проверять до кнопки «Отправить»

6-НДФЛ сдают налоговые агенты, которые выплачивают доходы физлицам и удерживают НДФЛ. В 2026 году форма расчета применяется по приказу ФНС России от 19.09.2023 № ЕД-7-11/649@, а за I квартал 2026 года расчет нужно было представить не позднее 27 апреля 2026 года.

Главная ловушка - отчет зависит не только от начислений, но и от дат фактической выплаты. Начислили зарплату в марте, выплатили в апреле - и часть показателей уже переезжает в другой период.

Поэтому готовить 6-НДФЛ только по автоматическому заполнению в программе - рискованно. Нужна сверка зарплатных документов, уведомлений, удержанного налога, ЕНС и контрольных соотношений.

1. Контролируйте сроки сдачи 6-НДФЛ

По общему правилу расчет за I квартал, полугодие и 9 месяцев сдают не позднее 25-го числа месяца после отчетного периода, а годовой 6-НДФЛ - не позднее 25 февраля следующего года. Это следует из ст. 230 НК РФ.

Совет: ставьте внутренний дедлайн на 3-5 рабочих дней раньше. Если отчет не пройдет контроль у оператора, будет время исправить ошибку.

2. Сверьте даты выплат и удержания НДФЛ

Самая частая ошибка в заполнении 6-НДФЛ - ориентироваться на месяц начисления, а не на дату выплаты.

Пример: зарплата за июнь начислена 30 июня, а выплачена 10 июля. Дата удержания НДФЛ 10 июля. Значит, это уже показатели июля (с 01-е по 22-ое число) и отчета за 9 месяцев.

Проверьте отдельно:

- зарплату за первую половину месяца (аванс);

- зарплату за вторую половину месяца;

- отпускные;

- больничные;

- увольнение;

- выплаты по ГПХ;

- премии (если они выплачиваются отдельно);

- перерасчеты.

Если дата выплаты стоит неверно, 6-НДФЛ тоже заполнится неверно.

3. Проверьте раздел 1: сроки перечисления налога

Раздел 1 показывает удержанный НДФЛ по срокам перечисления. Здесь важно разложить налог по датам удержания, а не одной суммой за месяц.

Ошибка в разделе 1 часто приводит к расхождению с уведомлениями по НДФЛ. А дальше - требование от ФНС и поиски ошибок.

Мини-проверка:

- сумма удержанного НДФЛ совпадает с учетными данными;

- сроки перечисления указаны верно;

- уведомления поданы на те же суммы;

- движение на ЕНС совпадает с вашими расчетами;

- ОКТМО и КБК верные;

- нет ручных правок без причины.

4. Проверьте раздел 2: доходы, вычеты и налог

Раздел 2 - это общая картина по доходам и НДФЛ нарастающим итогом. ФНС отдельно обращает внимание на строки 120, 130, 131, 140 и 160, а также на связь строки 020 раздела 1 со строкой 160 раздела 2.

Проверьте на арифметику простую цепочку:

- доходы - вычеты = налоговая база

- налоговая база × ставка = НДФЛ

- удержанный налог = налог, который реально удержали при выплате

Если вычет на детей не применился из-за неверной хронологии проведения документов раздел 2 покажет завышенную базу.

Если в документе выплаты указана неверная дата - «поедет» удержанный налог.

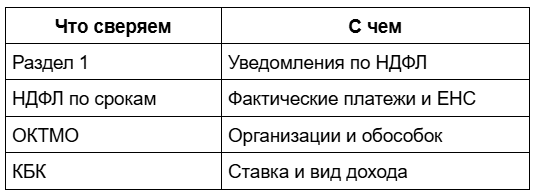

5. Сверьте 6-НДФЛ с уведомлениями и ЕНС

Отчет 6-НДФЛ не живет отдельно. Он связан с уведомлениями об исчисленных суммах, ЕНС, платежами и карточкой расчетов.

Перед отправкой сравните:

6. Запустите контрольные соотношения 6-НДФЛ

ФНС применяет контрольные соотношения к форме 6-НДФЛ. В письме от 28.02.2024 № БС-4-11/2234@ служба разъяснила их применение к расчету.

Минимум перед сдачей:

- строка 020 раздела 1 сходится со строкой 160 раздела 2;

- вычеты не превышают доходы без основания;

- налог рассчитан по верной ставке;

- суммы в разрезе ОКТМО не конфликтуют с уведомлениями;

- в годовом расчете справки соответствуют количеству физлиц с доходами раздела 2.

Главное правило: не исправляйте итоговые строки вручную, пока не нашли первичный документ с ошибкой.

Итог: что сделать перед сдачей 6-НДФЛ

Перед отправкой отчета проверьте не только цифры, но и логику: когда выплатили доход, когда удержали НДФЛ, какой срок перечисления выбрали, совпадает ли отчет с уведомлениями и нет ли ошибок в ОКТМО.

6-НДФЛ - отчет, где мелкая техническая ошибка быстро превращается в требование ФНС. Но если работать по чек-листу, риск заметно ниже.

Для уверенной работы с отчетностью пройдите практический курс

«Главный бухгалтер с нуля: бухучет и налогообложение + 1С 8.3. Диплом »

На курсе разбираются новые формы отчетов, сроки сдачи, уведомления по НДФЛ и взносам, платежные поручения по ЕНП, расчет зарплаты, налогов и взносов, а также другие участки бухгалтерского и налогового учета, и конечно же практика в 1С.

Начните заниматься бесплатно, чтобы понять, как проходит обучение