С 1 июля 2026 года для МФО начинают действовать новые требования к дополнительным услугам. Но главный фильтр всё равно остаётся перед глазами заёмщика - на экране перед подтверждением займа.

Если берёте микрозайм онлайн, начните с трёх строк: сколько реально придёт на карту, сколько нужно вернуть и какие платные услуги уже стоят рядом с займом.

С 1 июля 2026 года МФО запрещают проставлять за клиента согласие на дополнительные услуги. Не только в момент оформления договора, но и тогда, когда услугу предлагают позже. Банк России прямо указал: клиент должен видеть, что ему предлагают, кто оказывает услугу, сколько она стоит, как от неё отказаться и что отказ изменит в условиях займа.

Но это не значит, что платные сервисы исчезнут. Они останутся. Страховки, подписки, консультации, уведомления, программы «защиты», сервисы партнёров - всё это может быть законным. Вопрос в другом: человек должен сам выбрать услугу, а не обнаружить её уже после выдачи денег.

Поэтому до кода из СМС надо смотреть не только на сумму займа. Надо смотреть на всё, что прилепилось к займу сбоку.

Пример - история Натальи

Микрозаймы Наталья брала не от хорошей жизни. До зарплаты оставалось пять дней, дома лежала неоплаченная квитанция, а в телефоне уже третий день висело напоминание: «погасите задолженность».

Сумма была небольшая - 10 000 рублей. На экране всё выглядело безобидно. Анкета, паспорт, карта, согласие на обработку данных. Потом страница с условиями. Потом ещё одна. Потом кнопка: «подтвердить кодом».

Наталья листала быстро. Не потому что ей было всё равно. Просто когда деньги нужны сегодня, мозг цепляется за одно: одобрили или нет.

Рядом с договором был «пакет поддержки клиента». Название вроде полезное. Кто будет спорить с поддержкой? Где-то внизу мелькнуло, что пакет платный. Где-то рядом стояла отметка. Можно было отказаться, но ссылка была мелкая, сероватая, с формулировкой из серии «я не выражаю несогласие».

Наталья ввела код.

А потом увидела, что получила на карту меньше, чем ожидала. Или вернуть должна больше, чем держала в голове. И вот здесь начинается самое неприятное: формально она вроде бы сама нажала. Сама подтвердила. Сама ввела код.

Только осознанного выбора там не было.

Что именно меняется для МФО

Новая редакция базового стандарта для МФО применяется с 1 июля 2026 года. Смысл такой: микрофинансовая организация больше не должна вести клиента по экрану так, будто платная услуга уже выбрана за него.

Нельзя заранее ставить согласие на услугу. Нельзя подключать её через неясные фразы. Нельзя играть шрифтом, цветом и расположением кнопок так, чтобы человек видел только приятную часть договора, а дорогие условия замечал уже после подписи.

МФО должна дать информацию о самой услуге и о том, кто её оказывает. Это важно, потому что услугу часто продаёт не сама МФО, а партнёр. В споре потом выясняется, что писать надо не туда, где брали займ, а какой-нибудь отдельной компании, название которой человек впервые видит уже после списания денег.

Ещё один важный момент: если услуг несколько и их можно купить отдельно, у человека должна быть возможность отказаться от каждой отдельно. Вот займ, вот услуга, вот цена, вот последствия отказа.

Что нового

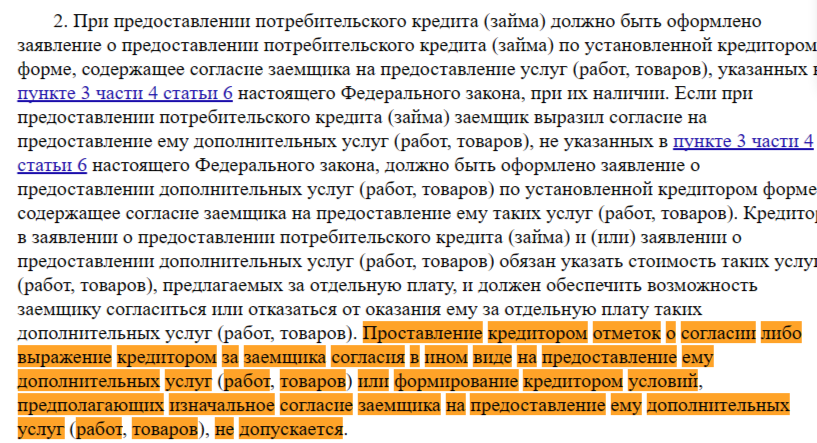

Здесь важно не запутаться. С 1 июля 2026 года начинает работать обновлённый стандарт для МФО. Но сам запрет на заранее проставленные галочки уже есть в Законе № 353-ФЗ «О потребительском кредите (займе)».

В части 2 статьи 7 сказано, что кредитор обязан указать стоимость дополнительных услуг, предлагаемых за отдельную плату, и дать заёмщику возможность согласиться или отказаться.

Там же есть фраза (выделила на скриншоте):

Согласие должно исходить от человека.

Новый стандарт важен тем, что сильнее прижимает именно практику оформления в МФО: как выглядит экран, как подана услуга, где находится отказ, не спрятали ли неудобные условия за красивым интерфейсом.

Что проверить до кода из СМС

Код из СМС многие воспринимают как техническую формальность. На самом деле для онлайн-займа это не так.

Посмотрите на сумму к выдаче. Если просили 10 000 рублей, но указано, что на карту придет меньше, причина должна быть указана до подписания. Иногда разница как раз уходит на услугу.

Посмотрите на сумму к возврату. Не на рекламную ставку, не на «от 0%», не на крупные красивые цифры. На итог: сколько, когда и за что.

Найдите строку про дополнительные услуги. Она может называться по-разному: сервисный пакет, финансовая защита, консультационная поддержка, СМС-информирование, юридическая помощь, подбор предложений, доступ к программе лояльности.

Проверьте, кто оказывает услугу. Если это партнёр, сохраните его название. Потом без этого будет трудно понять, куда писать заявление на отказ.

Посмотрите, есть ли уже включённая галочка. Если услуга уже добавлена, а вам остаётся только нажать «далее», это повод не торопиться.

И отдельно перечитайте фразы с отрицаниями. «Не отказываюсь», «подтверждаю отсутствие отказа», «не возражаю против подключения» - такие конструкции могут звучать законно, но для обычного человека они сделаны как туман. Нормальный выбор должен быть понятным с первого прочтения.

Какие услуги чаще всего цепляются к займу

Проблема не только в страховках. Со страховками люди хотя бы привыкли быть настороже. В микрозаймах рядом с договором часто появляются услуги с мягкими названиями.

«Пакет помощи при просрочке». «Финансовый помощник». «Правовая консультация». «Расширенное информирование». «Защита платежа». «Сервис подбора предложений». «Премиальный личный кабинет».

Название может звучать как угодно. Иногда услуга действительно кому-то нужна. Но вопрос не в названии.

Вопрос в цене и выборе.

Если человек берёт 8 000 рублей на несколько дней, а рядом подключается сервис за 1 500 рублей, это уже не мелкая опция. Это заметная часть расходов. И если заёмщик не понял, что покупает, спор почти неизбежен.

Главная ловушка в таких услугах — они выглядят как часть оформления займа. Человек думает: «Наверное, без этого нельзя». А закон как раз запрещает действия, которые формируют у заёмщика ошибочное понимание, будто дополнительная услуга нужна для получения кредита или займа.

Если менеджер, чат-бот или экран намекает: «без услуги не одобрят», просите расчёт без неё. Если расчёта нет, это уже тревожный сигнал.

Если услугу уже подключили

Тут нужно действовать быстро.

Для многих дополнительных услуг, которые продаются вместе с кредитом или займом, действует срок отказа 30 календарных дней. Этот срок считается со дня, когда заёмщик выразил согласие на услугу. По страховкам и обычным дополнительным услугам есть разные детали, но общий вывод один: тянуть нельзя.

Если услугу оказывает сама МФО, заявление направляют в МФО. Если услугу оказывает партнёр, сначала пишут партнёру. В заявлении нужно указать название услуги, номер договора займа, дату оформления и требование вернуть деньги.

Деньги должны вернуть в течение семи рабочих дней со дня получения заявления. Но могут удержать стоимость той части услуги, которую фактически оказали до отказа.

Вот почему некоторые спорные сервисы оформляют так, будто они «оказаны» почти сразу. Доступ дали, кабинет открыли, консультацию сделали доступной - значит, по версии исполнителя, услуга уже частично или полностью оказана.

Новый стандарт отдельно требует предупреждать клиента, если после отказа деньги нельзя будет вернуть полностью или частично из-за того, что услуга считается оказанной до истечения срока отказа. Для заёмщика это полезная подсказка: если видите такое предупреждение, не откладывайте решение на потом.

Если партнёр не возвращает деньги

Самая раздражающая ситуация выглядит так: МФО отправляет к партнёру, партнёр молчит, деньги уже списаны, а заёмщик ходит по кругу.

Закон даёт маршрут.

Если услугу оказывает третье лицо и оно не вернуло деньги, можно обратиться к кредитору. Но не сразу. Требование к кредитору направляется не раньше чем через 30 календарных дней после обращения к исполнителю услуги и не позже 180 календарных дней с этого момента.

После получения требования кредитор должен вернуть деньги или мотивированно отказать в течение семи рабочих дней.

Поэтому доказательства надо сохранять с первого дня. Не «я им писала где-то в приложении», а конкретно: дата обращения, текст заявления, скриншот отправки, электронное письмо, номер обращения, ответ поддержки, копия договора, условия услуги.

Если отправляете через личный кабинет, делайте скриншоты. Если по почте, сохраняйте письмо. Если бумажно, лучше заказным письмом или под отметку о вручении.

В споре выигрывает не тот, кто громче возмущается. Выигрывает тот, кто может показать документы.

Куда жаловаться

Начинать лучше не с жалобы, а с заявления на отказ и возврат. Жалоба сама по себе не всегда возвращает деньги. Она фиксирует нарушение, но денежное требование всё равно должно быть оформлено понятно.

Сначала пишите исполнителю услуги или МФО, если услугу оказывала сама микрофинансовая организация.

Если ответа нет или пришла отписка, направляйте претензию в МФО. В ней укажите, что услуга была подключена при оформлении займа, отдельного осознанного согласия вы не давали или условия были поданы так, что выбор был неочевиден. Приложите доказательства.

Дальше можно обращаться в Банк России через интернет-приёмную.

Если спор именно денежный, может понадобиться обращение к финансовому уполномоченному. А если вопрос не решится, остаётся суд.

Неправильная тактика - писать только «меня обманули». Правильная - показать, где именно был нарушен выбор: галочка стояла заранее, цена услуги не была ясно указана, отказ был спрятан, поставщик услуги не раскрыт, заявление на отказ направлено в срок, деньги не вернули.

Перед оформлением микрозайма задайте себе вопросы

Перед подтверждением заявки задайте себе несколько вопросов.

- Я понимаю, сколько денег реально придёт на карту?

- Я понимаю, сколько и когда нужно вернуть?

- Я вижу все платные услуги рядом с займом?

- Я сам поставил согласие или оно уже было включено?

- Я знаю, кто оказывает услугу и куда писать отказ?

- Я сохранил договор, заявление, уведомление и скриншоты условий?

Если хотя бы на один вопрос ответ мутный, лучше не вводить код. Да, деньги могут быть нужны срочно. Но именно на этой срочности чаще всего и держатся лишние услуги.

Одна галочка выглядит мелочью. Особенно когда на экране уже почти одобренный займ, а в голове крутится: «сейчас получу деньги и разберусь потом».

Но потом начинается другое. Почему сумма меньше? Что за сервис? Куда ушли деньги? Почему партнёр не отвечает? Почему отказаться уже поздно?

МФО становится труднее прятать платные услуги за интерфейсом, цветом кнопок и заранее включёнными согласиями. Это хорошее изменение. Но проверка перед получением микрозайма всё равно остаётся за человеком, который вводит код. Ведь это ваши деньги, которые нужно будет возвращать.

Если вам когда-нибудь подключали платную услугу при микрозайме, напишите в комментариях, как она называлась. Такие названия помогают другим быстрее понять, куда смотреть, прежде чем подписывать договор.