Вчера звонили из банка, потому что просрочка уже есть. Сегодня написали из МФО. Завтра, кажется, снова начнётся: “Когда оплатите?”, “Почему не отвечаете?”, “Передадим вопрос дальше”.

С 1 сентября 2026 года у банков и МФО появится новая обязанность: регулярно отчитываться перед ФССП о том, как они возвращают просроченные долги граждан.

Нет, это не значит, что пристав будет сидеть и проверять каждый звонок лично. Но в отчёт попадут: обращения должников, жалобы на незаконное давление, повторные жалобы и заявления о том, что человек больше не хочет общаться с кредитором напрямую.

Поэтому, если вам звонят по долгу слишком настойчиво, начинают давить через родственников или просто игнорируют ваше заявление, лучше не спорить. Гораздо полезнее спокойно собрать доказательства: даты звонков, номера, скриншоты, записи разговоров, копии заявлений.

Что меняется с 1 сентября 2026 года

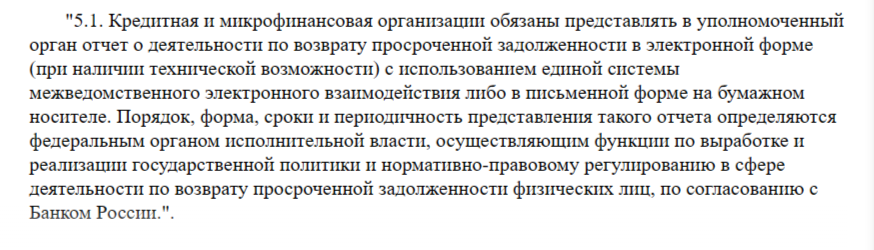

Изменения внесены Федеральным законом от 11 февраля 2026 года № 20-ФЗ. Он дополнил статью 17.1 закона № 230-ФЗ новой частью 5.1.

Если проще, закон № 230-ФЗ регулирует, как кредиторы и взыскатели могут общаться с человеком при возврате просроченной задолженности. А новая норма добавляет для банков и МФО обязанность отчитываться перед уполномоченным органом о своей работе с такими долгами.

Смысл не в том, что долг исчезнет или звонки автоматически прекратятся. Смысл в другом: часть действий кредитора будет больше контролироваться. Особенно если человек фиксирует нарушения и подаёт заявления.

Отчитываться «как получится» банки и МФО не смогут. Для них уже утвердили конкретную форму: что указывать, когда подавать и куда направлять.

Форма отчёта утверждена приказом Минюста России № 142 от 19 мая 2026 года. В Минюсте его зарегистрировали 22 мая 2026 года под № 86602.

То есть это уже не проект, а утверждённый порядок. Применять его начнут с 1 сентября 2026 года. Срок действия тоже указан - до 1 сентября 2032 года.

Отчёт нужно сдавать в территориальный орган ФССП два раза в год. За первое полугодие - с 20 по 30 августа текущего года. За второе полугодие - с 1 по 10 апреля следующего года.

В идеале всё должно уходить в электронном виде - через систему межведомственного электронного взаимодействия. Но если технической возможности нет, отчёт можно подать и на бумаге.

Что ФССП увидит в отчёте

В отчёте будет не просто название банка или МФО. Там укажут, кто именно работает с просрочкой: адреса, подразделения, контакты для связи с ФССП, места, где фактически занимаются возвратом долгов.

Но самое интересное начинается дальше.

Кредиторам придётся показывать цифры: сколько граждан числятся с просроченной задолженностью, сколько договоров сейчас в работе, привлекались ли сторонние представители для общения с должниками и сколько людей вообще попали в эту систему взыскания.

Самый важный для должника раздел - обращения и жалобы.

В отчёте должны показать, сколько людей обращались по поводу возврата просроченных долгов. И это не просто общая цифра для статистики. Отдельно выделяются жалобы на незаконные действия: например, когда звонят слишком часто, тревожат в запрещённое время, давят через третьих лиц или игнорируют заявление об отказе от общения.

Причём ФССП будет видеть не только первичные обращения. В форме отдельно отражаются рассмотренные обращения, повторные обращения и повторные жалобы. Если человек жалуется снова и снова, значит, проблема не была решена.

Это не значит, что ФССП автоматически накажет кредитора после одного письма. Отчёт сам по себе не доказывает нарушение по конкретному человеку. Но он создаёт контроль. А конкретная жалоба с датами, номерами, скриншотами и записью разговора уже становится доказательством нарушения.

Когда звонки законны, а когда нет

Сам по себе звонок о долге ещё не нарушение. Кредитор вправе напомнить о задолженности, если делает это в рамках закона.

Проблемы начинаются в другом месте.

Когда звонки идут один за другим. Когда телефон начинает трезвонить поздно вечером или рано утром. Когда сотрудник не говорит, кто он и от имени какой организации звонит. Когда сообщения почему-то получают родственники, коллеги или знакомые. Когда человек уже не живёт спокойно, а всё время ждёт нового звонка от кредиторов.

Есть простое правило: по ночам должника нельзя дёргать звонками о просрочке.

В будни кредитор или тот, кто звонит от его имени, должен остановиться после 22:00. До 8 утра - тишина. В выходные и праздники: после 20:00 звонить уже нельзя, а начинать можно только с 9 утра.

Это не просьба не беспокоить, а требование части 3 статьи 7 закона № 230-ФЗ.

И здесь важная деталь: время считают по должнику, а не по офису банка. Если человеку в его регионе уже поздний вечер, объяснение «у нас рабочий день ещё не закончился» не работает.

Есть предел и по количеству звонков: один раз в сутки, два раза в неделю, восемь раз в месяц. Это касается и обычных телефонных разговоров, и автоматических звонков.

Поэтому три звонка за день, потом ещё один вечером, затем новый номер и утренний звонок в выходной - это уже не просто настойчивость. Это повод фиксировать нарушение.

Есть и требование к самому началу разговора. По части 4 статьи 7 закона № 230-ФЗ должнику должны сообщить данные лица, которое взаимодействует с ним, наименование кредитора или представителя кредитора, а также сведения о просроченной задолженности, включая её размер.

Если голос в трубке начинает с фразы “ну что, платить будем?”, но отказывается назвать, кто звонит и от чьего имени, разговор лучше не превращать в балаган. Спокойно попросите назвать данные. Если их не называют - включайте запись, запишите что требуете и что вам не предоставляют и завершайте разговор.

Что нужно фиксировать с первого звонка

Самая большая ошибка должника - терпеть, злиться и ничего не сохранять. Пока звонки идут каждый день, кажется, что всё очевидно. Но через месяц в жалобе остаётся только фраза: “Они меня достали”. Для проверки этого мало.

Начните простую хронологию. Не нужно сложных таблиц. Достаточно записывать дату, время, номер телефона, кто звонил, как представился, что сказал, были ли угрозы, были ли сообщения третьим лицам, есть ли скриншот или запись.

Если пришло сообщение, сохраните скриншот. Если звонили ночью или слишком часто, сохраните детализацию вызовов. Если звонят родственнику, попросите его тоже сохранить номер, дату, текст сообщения или запись разговора, если он был участником разговора.

В жалобе сильнее всего работают не эмоции, а факты. Не "они давят на меня", а "17 июня 2026 года в 22:47 поступил звонок с номера такого-то; сотрудник не сообщил наименование организации; 18 июня 2026 года поступили ещё два звонка; всего за неделю было пять звонков".

Такой текст даёт проверяющему органу материал для работы.

Если вы не хотите общаться с кредитором

Есть важный инструмент, о котором многие не знают. Закон позволяет должнику направить заявление об отказе от взаимодействия. Но с ним есть ограничение по сроку.

По части 6 статьи 8 закона № 230-ФЗ такое заявление можно направить кредитору и его представителю не ранее чем через четыре месяца с даты возникновения просрочки. Если отправить раньше, заявление считается недействительным.

После того как кредитор получил правильно оформленное заявление, включается защита из части 7 статьи 8 закона № 230-ФЗ.

Смысл простой: банк, МФО или их представитель уже не могут по своей инициативе продолжать личное общение с должником теми способами, которые перечислены в законе. Речь о встречах, звонках, сообщениях, а также об автоматизированных системах, которые сами набирают номер или отправляют уведомления.

То есть фраза «я больше не хочу с вами общаться напрямую» должна быть не просто сказана по телефону. Её лучше оформить письменно и сохранить доказательство отправки.

Это не списывает долг. Кредитор может обращаться в суд, направлять документы, действовать в рамках закона. Но постоянные звонки и сообщения после такого заявления уже вам поступать не должны.

В новой форме отчёта есть строки о физических лицах, по которым организация приняла решение о прекращении взаимодействия на основании заявлений об отказе. Поэтому заявление теперь важно не только как способ остановить звонки. Оно ещё и должно учитываться в отчётности самой организации.

Куда жаловаться

Если речь именно о нарушениях при взыскании просроченной задолженности - звонки чаще допустимого, звонки в запрещённое время, отказ представиться, давление через родственников, продолжение общения после заявления об отказе, - основной адрес для жалобы ФССП.

В жалобе надо указать организацию, номер договора, если он есть под рукой, даты и способы взаимодействия. К жалобе прикладываются скриншоты, детализация вызовов, записи, ответы кредитора, копия заявления об отказе от взаимодействия и доказательства его направления.

Если спор связан не с поведением взыскателя, а с начислениями, страховкой, ставкой, условиями договора, навязанными услугами или действиями финансовой организации как участника рынка, может понадобиться обращение в Банк России.

Если уже пришёл судебный приказ, жалоба на звонки не заменит процессуальные действия. Судебный приказ нужно отдельно проверять: когда получили, можно ли отменить, списаны ли деньги, нужно ли просить поворот исполнения.

Вот здесь многие пишут одну большую жалобу во все места сразу: про звонки, проценты, судебный приказ, угрозы, списания и просьбу списать долг. В итоге часть вопросов остаётся без нормального рассмотрения, потому что каждый орган отвечает только за то, с чем он работает.

Лучше разделить проблему. Нарушили порядок общения - ФССП. Спор по финансовому продукту - Банк России или финансовый уполномоченный, если ситуация подходит под его компетенцию. Судебный приказ - процессуальные документы в суд. Исполнительное производство - приставу и в суд при необходимости.

Текст жалобы

Жалоба не должна быть огромной. Чем больше в ней злости и меньше фактов, тем слабее она выглядит. Можно писать примерно так:

“Такого-то числа между мной и организацией был заключён договор № ____. По договору возникла просроченная задолженность. При возврате задолженности представители организации неоднократно взаимодействовали со мной с нарушением требований Федерального закона № 230-ФЗ. Такого-то числа в такое-то время поступил звонок с номера ____. Сотрудник не сообщил предусмотренные законом сведения. Такого-то числа поступили ещё два звонка. Скриншоты и детализация вызовов прилагаются. Прошу провести проверку и дать оценку действиям организации”.

Если звонят после заявления об отказе от взаимодействия, добавьте отдельную фразу:

"Заявление об отказе от взаимодействия направлено такого-то числа, что подтверждается таким-то документом. Несмотря на это, звонки и сообщения продолжились".

Если писали родственникам или работодателю, укажите это отдельно. Но не общими словами, а с привязкой к человеку, дате, способу связи и содержанию сообщения.

Что должнику сделать уже сейчас

Сначала понять, на какой стадии долг. Одно дело, когда вам просто звонит отдел взыскания. Другое - когда уже вынесен судебный приказ. Третье - когда пристав начал исполнительное производство. Защита в этих ситуациях разная.

Сохранить документы. Договор, график платежей, уведомления, переписку, требования, судебные бумаги, постановления пристава.

Далее вести хронологию контактов. Дата, время, номер, содержание. Такая запись может оказаться полезнее, чем длинная эмоциональная жалоба.

И не верить устным обещаниям. Если сотрудник говорит: "Внесите хоть тысячу, и мы прекратим звонить", попросите письменное подтверждение условий. Устный разговор сегодня есть, завтра его никто не помнит.

Еще обязательно проверяйте срок просрочки, если хотите направить заявление об отказе от взаимодействия. До четырёх месяцев оно не сработает. После четырёх месяцев его можно использовать, но важно сохранить доказательства отправки.

Для человека в просрочке это не способ не платить. Это способ защищаться от незаконного давления.

Если долг есть, с ним всё равно надо разбираться: считать сумму, проверять договор, смотреть сроки, думать о реструктуризации, судебном приказе, исполнительном производстве или банкротстве, если финансовая ситуация сложная.

А если кредитор решил, что просрочка даёт ему право звонить когда угодно, писать кому угодно и говорить что угодно, лучший ответ - не крик в трубку. Лучший ответ - спокойная фиксация фактов.

Дата. Время. Номер. Содержание разговора. Скриншот. Заявление. Жалоба.

А вы сталкивались с навязчивыми звонками банков, МФО или взыскателей? Где, по-вашему, проходит грань между обычным напоминанием о долге и давлением?