С 1 сентября 2026 года в России стартует обязательный прием цифрового рубля для крупных торговых сетей. Это решение породило массу слухов: люди боятся, что бумажные банкноты полностью отменят, а новые цифровые счета будут «сгорать» по истечении срока.

Какими лимитами ограничат наши кошельки на самом деле, стоит ли открывать счет прямо сейчас и как защитить свои сбережения от реальных, а не выдуманных угроз? Рассказываю, как устроена третья форма денег с точки зрения простого человека.

Чем третья форма денег отличается от привычного безнала

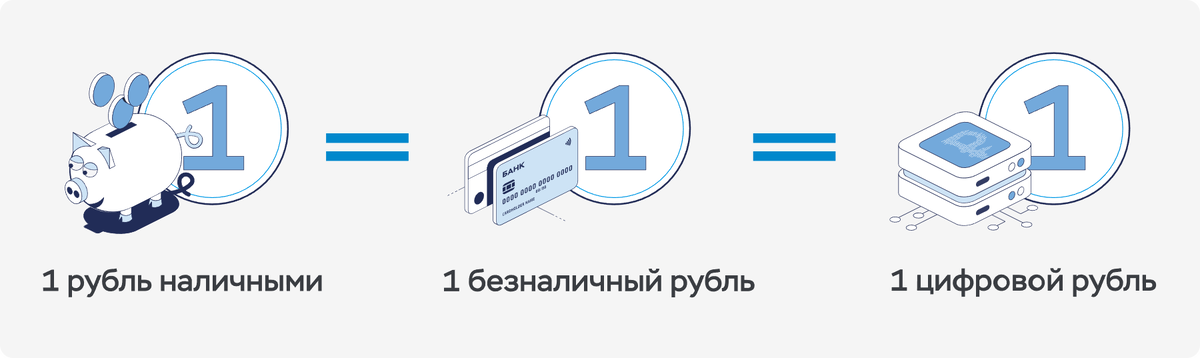

Сначала важно зафиксировать базовую математику: один цифровой рубль равен одному бумажному или одному безналичному на вашей карте. Никакого отдельного курса, наценок или скрытой инфляции здесь нет.

Разница заключается в том, где именно хранятся деньги.

Когда вы держите средства на банковском счете, они фактически находятся в распоряжении коммерческого банка. Если у банка отзовут лицензию, государство через систему страхования вкладов вернет вам максимум 1.4 миллиона рублей. Все, что свыше, может сгореть. Цифровой рубль хранится непосредственно на платформе Центрального банка России. Он защищен всей мощью государственной финансовой системы. Коммерческие банки здесь работают лишь как посредники, через приложения которых вы управляете своим цифровым кошельком.

Помню, как в прошлую пятницу я стоял на кассе пятерочки с полной тележкой товаров и пытался открыть приложение банка. А оно просто не открылась по техническим причинам, якобы из за сбоя. Ни оплатить покупку, ни перекинуть деньги на карту другого банка я не мог. В такой момент отчетливо понимаешь: твои деньги принадлежат тебе лишь до тех пор, пока работают серверы конкретной коммерческой компании. С цифровым рублем этот риск снижается. Даже если приложение вашего основного банка сломается, вы сможете зайти в цифровой кошелек через мобильный клиент любого другого банка, услугами которого пользуетесь. Сама база данных и счета лежат на платформе ЦБ.

При этом цифровой рубль часто путают с криптовалютой. Это ошибка. У биткоина нет единого центра и обязательств, его курс может взлететь или рухнуть за день. У цифрового рубля есть единственный эмитент в лице государства, его стоимость гарантирована.

Три правила для личного кошелька

Теперь о практических правилах и лимитах на 2026 год.

Во-первых, переводить деньги с обычного банковского счета в цифровой кошелек можно бесплатно в пределах 300 000 рублей в месяц. Этот лимит касается только пополнения кошелька с ваших личных счетов. Если вам переводят цифровые рубли другие люди, баланс вашего кошелька может превысить эту сумму.

Во-вторых, любые переводы в цифровых рублях между гражданами бесплатны. Никаких комиссий за отправку денег в другие регионы.

В-третьих, снять наличные напрямую с цифрового кошелька в банкомате не получится. Чтобы подержать в руках бумажные купюры, придется сначала перевести цифровую сумму обратно на обычную карту, а затем обналичить ее.

При этом у новой формы денег есть ограничения, которые делают ее бесполезной для пассивного заработка. На остаток средств в цифровом кошельке не начисляются проценты по вкладам и не выплачивается кэшбэк. В цифровых рублях также нельзя взять кредит или оформить ипотеку. Это исключительно расчетный инструмент.

Разбор мифов: отберут ли наличные и сгорят ли деньги

Теперь сниму напряжение вокруг популярных страхов.

Часто звучит опасение, что наличные деньги отменят, а всех граждан принудительно переведут на цифровые счета. Банк России неоднократно подчеркивал, что использование цифрового рубля исключительно добровольно. Государство сохраняет оборот наличных денег. Вы вправе продолжать пользоваться купюрами или привычным пластиком.

Второй частый миф: цифровые рубли имеют срок годности и сгорают, если их не потратить. Слух родился из обсуждения смарт-контрактов, то есть возможности программировать деньги под конкретные цели. Но у обычных граждан цифровые рубли в кошельках могут лежать годами. Они не аннулируются и не исчезнут.

Третье опасение касается тотального контроля. Стоит понимать, что любые безналичные платежи по картам давно оставляют цифровой след, который видят банки и налоговая. Цифровой рубль лишь меняет платформу хранения данных на уровень Центробанка. Для рядового покупателя в плане приватности ничего кардинально не изменится.

Карта действий для кошелька

Переводить все свои сбережения в цифровые рубли бессмысленно. Из-за отсутствия процентов хранить крупные суммы выгоднее на классических банковских депозитах, которые предлагают высокие ставки.

Цифровой рубль удобен как вспомогательный инструмент. Он пригодится для крупных бесплатных переводов родственникам или для оплаты госпошлин, коммунальных услуг и налогов без банковской наценки.

Откройте кошелек, когда начнется массовое внедрение, переведите туда небольшую сумму и попробуйте сделать платеж. Но держите баланс: сбережения должны работать на вкладах под процент, а цифровой счет пусть служит для быстрых повседневных расчетов.

А вы будете пользоваться цифровым рублем или еще не решили?