Каждый финансовый эксперт советует создать финансовую подушку безопасности. Но когда доходы ограничены, а расходы постоянно растут, этот совет кажется чем-то недостижимым.

На самом деле финансовая подушка — это не привилегия богатых людей. Она нужна практически каждому. Именно запас денег помогает пережить потерю работы, болезнь, срочный ремонт автомобиля или другие непредвиденные расходы без кредитов и долгов.

В этой статье разберемся, сколько денег должно быть в финансовой подушке безопасности, где её хранить и как накопить резерв даже при небольшом доходе.

Читайте также на нашем канале:

Что такое финансовая подушка безопасности

Финансовая подушка безопасности — это денежный резерв на случай непредвиденных жизненных ситуаций.

Главная задача подушки — не заработать деньги, а защитить вас от финансовых проблем.

Например:

- потеря работы;

- болезнь или временная нетрудоспособность;

- срочный ремонт автомобиля;

- поломка бытовой техники;

- незапланированные расходы на жильё;

- временное снижение доходов.

Если у человека есть финансовая подушка, он может спокойно решать проблему, не оформляя кредит и не занимая деньги у родственников.

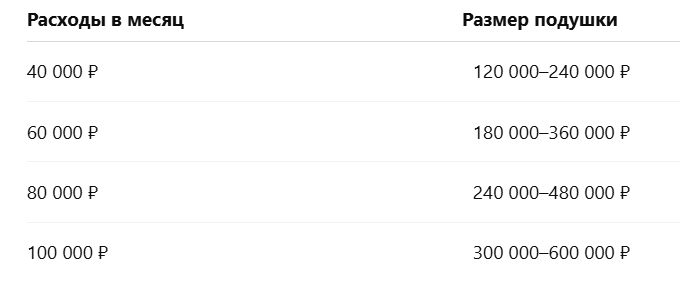

Сколько денег должно быть в финансовой подушке

Самая распространенная рекомендация — иметь запас на 3–6 месяцев жизни.

Для расчёта нужно учитывать только обязательные расходы:

- продукты питания;

- коммунальные услуги;

- связь и интернет;

- транспорт;

- лекарства;

- платежи по ипотеке или кредитам.

Например:

Если работа стабильная и востребованная, обычно достаточно запаса на 3–4 месяца.

Если доход нестабилен (фриланс, бизнес, сезонная работа), лучше ориентироваться на 6–12 месяцев расходов.

Почему большинство людей не могут накопить подушку

Основная ошибка — попытка откладывать то, что останется в конце месяца.

На практике в конце месяца обычно ничего не остаётся.

Гораздо эффективнее работает принцип:

Сначала заплати себе, потом всем остальным.

Получили зарплату — сразу перевели часть денег на отдельный счёт.

Даже если это всего 5–10% дохода.

Как создать финансовую подушку безопасности с нуля

Шаг 1. Поставьте реалистичную цель

Не нужно сразу стремиться накопить 500 000 рублей.

Начните с первой цели:

- 10 000 ₽;

- 30 000 ₽;

- 50 000 ₽.

Первые накопления создают ощущение прогресса и мотивируют продолжать.

Шаг 2. Автоматизируйте накопления

Лучше всего работают автоматические переводы после получения зарплаты.

Например:

- доход 60 000 ₽;

- автоматически переводите 6 000 ₽ каждый месяц.

Через год получится уже 72 000 ₽ без учёта процентов.

Шаг 3. Не храните деньги на основной карте

Если подушка лежит на той же карте, с которой вы оплачиваете покупки, вероятность потратить её значительно выше.

Резерв лучше держать отдельно.

Где хранить финансовую подушку безопасности

Самый важный критерий — деньги должны быть доступны в любой момент.

Поэтому для подушки обычно не подходят:

- акции;

- криптовалюта;

- долгосрочные инвестиции;

- недвижимость.

Для резервного фонда лучше использовать:

Накопительный счёт

Сегодня это самый популярный вариант.

Преимущества:

- деньги можно снять в любой момент;

- начисляются проценты;

- часто нет ограничений по пополнению;

- средства застрахованы государством в пределах 1,4 млн рублей на банк.

Среди популярных вариантов можно рассмотреть:

Особенно удобны счета с начислением процентов на ежедневный остаток.

Банковский вклад

Подходит для части подушки, которая точно не понадобится в ближайшее время.

Плюсы:

- фиксированная ставка;

- высокая надёжность.

Минусы:

- деньги часто нельзя снять без потери процентов.

Поэтому многие используют комбинированный подход:

- часть средств хранится на накопительном счёте;

- часть — на вкладе.

Стоит ли инвестировать финансовую подушку

Короткий ответ — нет.

Подушка безопасности и инвестиции выполняют разные задачи.

Подушка нужна для защиты.

Инвестиции нужны для увеличения капитала.

Если резерв вложен в акции, а рынок упал на 30% именно в момент, когда понадобились деньги, ситуация может стать ещё хуже.

Поэтому сначала создаётся подушка безопасности, а уже потом начинается инвестирование.

Ошибки при создании финансовой подушки

Хранить деньги наличными дома

Инфляция постепенно уменьшает покупательную способность накоплений.

Использовать кредитную карту вместо подушки

Кредитка — это долг, а не резерв.

Копить без конкретной цели

Когда нет понятной суммы и срока, мотивация быстро исчезает.

Тратить накопления на отпуск или покупки

Подушка безопасности не предназначена для путешествий, техники или ремонта.

Для таких целей лучше создавать отдельные накопления.

Итоги

Финансовая подушка безопасности — это основа личной финансовой стабильности.

Даже небольшой резерв способен избавить от необходимости брать кредиты в сложный момент.

Если начинать с малого и откладывать хотя бы 5–10% дохода каждый месяц, уже через год можно создать ощутимый запас денег.

Главное — не ждать идеального момента. Лучшая финансовая подушка начинается с первого отложенного рубля.