Почему подушки недостаточно, и какой спасательный круг забывают взять в путь те, кто гонится за доходностью

Конференция для инвесторов — это почти всегда про скорость. «Одиссея российского инвестора» в этом году шла онлайн, и если пройтись по программе, сразу видно, куда направлено внимание: разрыв между доходностью рынка и тем, что реально получает инвестор; долларовая доходность через DeFi; криптовалюта в портфеле; облигации; ключевая ставка как сигнал. Доклад за докладом — про то, как заработать больше.

И где-то в этом потоке — выступление про страхование жизни. Тема, к которой относятся прохладно: она не обещает процентов, она про защиту. Про то, что держит на плаву, а не про то, что разгоняет. И это очень точная картина того, как мы вообще относимся к деньгам: скорость завораживает, а то, что не даёт пойти ко дну, кажется скучным и необязательным.

Хотя именно это — спасательный круг на маршруте. И пройти мимо него дороже всего.

Я хочу разобрать эту остановку спокойно и до конца. Не для того, чтобы напугать, — а чтобы у вас сложилась цельная картина: из чего вообще состоит защита, в каком порядке её собирают и почему она идёт раньше, а не после погони за процентами.

«У меня есть подушка, значит, я защищён» — и почему это неправда

Финансовая подушка — первое, что советуют собрать любому. Совет верный. Но у него есть тихая ловушка: собрав подушку, человек ставит галочку «защита есть» и идёт дальше, к парусам и скорости.

Подушка закрывает короткие провалы. Сломалась машина, задержали зарплату, выпал месяц без дохода, навалились незапланированные траты. На это она и рассчитана — три-шесть месяцев расходов, чтобы пережить турбулентность и не распродавать активы в худший момент.

Чего подушка не закрывает — это длинные, тяжёлые сценарии. Уход кормильца. Долгую нетрудоспособность. Болезнь, которая выбивает из строя на год и больше. Здесь шести месяцев расходов не хватит ни на что: эти события не «короткий провал», а смена всей конструкции, на которой держится семья.

Давайте честно посчитаем на пальцах, без точных цифр, просто логику. Подушка — это, условно, ваши расходы за полгода. А уход кормильца — это потеря дохода не на полгода, а на годы вперёд: пока дети не выучатся, пока супруг не выстроит свой заработок, пока семья не перестроит весь свой уклад. Между «полгода расходов» и «годы дохода» — пропасть. Подушка эту пропасть не закрывает и не должна: она про другое.

Получается, что самый частый ответ — «у меня есть подушка» — закрывает только верхний, самый лёгкий слой риска. А нижние, где как раз и рушатся семьи, остаются открытыми. И самое коварное здесь — иллюзия закрытости. Человек искренне считает, что защитился, и поэтому даже не смотрит вниз. Открытый риск, который ты видишь, — это задача. Открытый риск, который ты считаешь закрытым, — это ловушка.

Сдвиг рамки: защита — не про вас

Вот мысль, ради которой стоит остановиться на этой остановке подольше.

Когда мы думаем о страховой защите, мы по привычке думаем о себе. «А вдруг со мной что-то случится». И именно эта формулировка делает тему такой откладываемой: про себя думать неприятно, и всегда кажется, что время ещё есть.

Но защита — не про вас. Она про тех, кто от вас зависит.

Дети, которым ещё учиться. Супруг, чей бюджет наполовину держится на вашем доходе. Пожилые родители, которым вы помогаете. Если на вашем заработке стоит опора нескольких человек — то собрать систему, которая не рухнет вместе с вами, это не «перестраховка» и не «а вдруг». Это обязательство перед ними.

Разница в оптике меняет всё. «Застраховать себя» легко отложить. «Не оставить семью без опоры» — уже нельзя.

И вот тонкий момент, который я часто вижу в разговорах с людьми. Чем сильнее человек как добытчик — чем больше на нём держится, — тем больше у него внутреннего сопротивления этой теме. Потому что сильному неуютно представлять себя выбывшим из строя. Но логика ровно обратная: чем больше людей опирается на ваш доход, тем критичнее закрыть нижние уровни. Сила добытчика и хрупкость конструкции вокруг него — две стороны одной медали. Чем выше вы держите семью, тем больнее ей падать, если опора исчезнет.

Защита переводит этот страх в действие. Вместо «надеюсь, со мной всё будет в порядке» — «даже если со мной что-то случится, мои близкие не окажутся без опоры и не будут распродавать всё подряд». Это не про пессимизм. Это про то, чтобы любить ответственно.

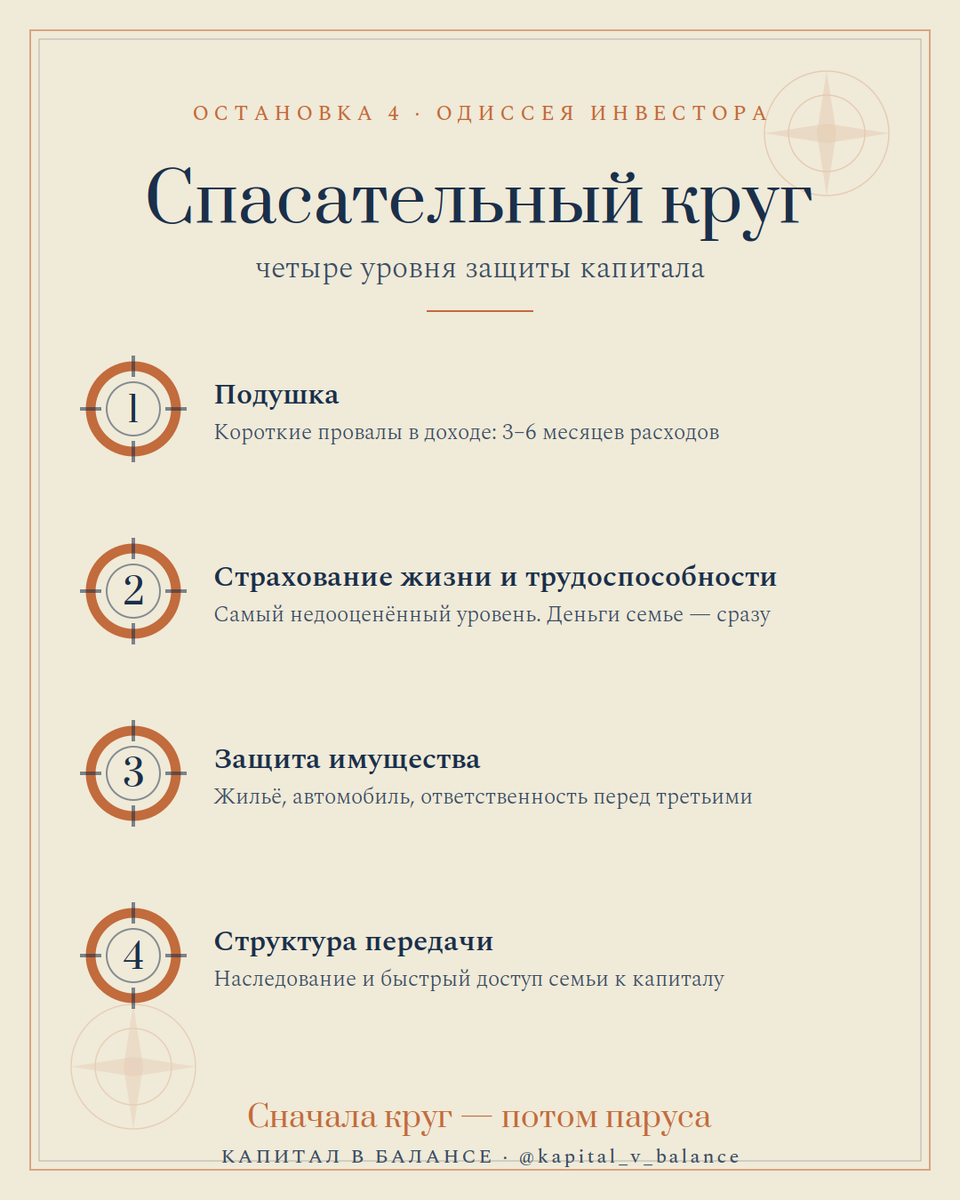

Четыре уровня защиты

Защиту удобно собирать не как одну страховку, а как систему — несколько уровней, каждый из которых закрывает свой тип угрозы. Если переложить на язык маршрута, это четыре вещи, которые нужно взять на борт раньше, чем гнаться за скоростью.

Важно понимать: это именно уровни, а не альтернативы. Не «выберите, что вам ближе», а слои, которые работают вместе. Один не заменяет другой — каждый держит свой тип удара.

Уровень 1. Подушка — от коротких провалов

То, с чего мы начали. Запас денежных средств на три-шесть месяцев расходов, к которому есть быстрый доступ. Закрывает турбулентность, но не катастрофу. Это необходимый, но самый верхний слой.

Здесь есть два частых перекоса. Первый — подушки нет вообще, и тогда любая мелкая поломка превращается в долг или в вынужденную продажу активов в неудачный момент. Второй, менее заметный, — подушка есть, но на ней всё и останавливается. Человек годами держит «защиту» исключительно в виде денег под рукой и искренне думает, что это потолок безопасности. А это только её начало.

Подушка — это про «пережить месяц-другой и не сломать стратегию». Не больше. Как только мы говорим о риске, который длится годами или меняет жизнь семьи целиком, подушка остаётся позади, и в дело должны вступать следующие уровни.

Уровень 2. Страхование жизни и трудоспособности — самый недооценённый

Тот самый уровень, мимо которого проходят чаще всего. И именно он — сердцевина всей системы. Не случайно на конференции защите была посвящена отдельная тема — страхование жизни, разбор от Всероссийского союза страховщиков.

Смысл этого уровня предельно конкретен: если человек, на чьём доходе держится семья, уходит или надолго теряет способность работать — близкие получают деньги сразу. Не «когда-нибудь, после того как продадут квартиру и активы по плохой цене». Сразу.

Вдумайтесь, что обычно происходит без этого уровня. Доход исчезает в один день. А обязательства — ипотека, кредиты, ежемесячные расходы, учёба детей — никуда не деваются. И семья в самый тяжёлый эмоциональный момент вынуждена принимать худшие финансовые решения: срочно продавать то, что копилось годами, по любой цене, потому что деньги нужны сейчас. Инвестиционный портфель, который собирался под длинную дистанцию, идёт под нож в неудачный момент. Всё, что строилось как «капитал для семьи», оборачивается распродажей.

Именно этот уровень разрывает такую цепочку. Он превращает личную катастрофу в управляемую, пусть и тяжёлую, ситуацию: у семьи есть деньги, чтобы не торопиться, не распродавать, не рушить стратегию. Есть время на то, чтобы прийти в себя и перестроиться.

У страхования жизни есть и то, о чём почти не думают, пока не столкнутся. Это инструмент адресной передачи капитала: деньги получает именно тот, кого вы указали выгодоприобретателем, — без долгой наследственной процедуры и быстрее, чем при обычном наследовании. И такие выплаты, как правило, защищены от взыскания в гражданских спорах. То есть страхование жизни работает сразу на двух уровнях круга — и как поддержка дохода, и как способ передать капитал тем, кому он предназначен.

Отдельно стоит знать про гарантии — потому что вопрос «а вдруг страховая лопнет» возникает у каждого. С 2027 года в России запускается система гарантирования по договорам страхования жизни: если у страховщика отзывают лицензию, выплаты обеспечивает механизм гарантирования (через АСВ) — в пределах до 10 млн рублей при риске ухода из жизни и до 2,8 млн в иных случаях. Это та же логика, что уже работает для банковских вкладов и для брокерских ИИС, где имущество на счёте защищено Фондом гарантирования до 1,4 млн рублей. Появление таких систем — важный сигнал: государство достраивает защитный контур именно в той зоне, которую частные инвесторы привыкли игнорировать.

И при этом второй уровень проще всего отложить. Потому что «со мной всё в порядке», потому что «я ещё молодой и здоровый», потому что кажется, что это покупка на случай, который не наступит. Парадокс в том, что оформляется этот уровень как раз тогда, когда вы здоровы и он стоит адекватно, — а нужен становится тогда, когда оформлять уже поздно. Дверь открыта именно сейчас, и именно сейчас в неё не хочется заходить.

Уровень 3. Защита имущества

Жильё, машина, ответственность. То, во что вложены большие деньги и что одним событием может обнулиться.

Здесь логика самая понятная и потому реже вызывает споры. Никто всерьёз не спорит, что квартиру или машину разумно застраховать. Но и тут есть тонкие места, которые всплывают только в момент беды.

Полис может быть — но лежать «где-то», с истёкшим сроком или с условиями, которые не покрывают ровно то, что случилось. Сумма покрытия может быть занижена так, что выплата закроет половину ущерба. Может быть застраховано имущество, но не ответственность — а именно ответственность перед третьими лицами иногда бьёт по карману сильнее, чем потеря собственной вещи.

Поэтому третий уровень — это не вопрос «есть ли у меня страховка имущества» в принципе. Это вопрос «закрыто ли реально то, что для меня критично, и на адекватную ли сумму». Разница между этими двумя вопросами и есть зона, где люди обжигаются.

Уровень 4. Структура на случай передачи

Самый тихий и самый забываемый уровень. Что будет с активами, если вас не станет?

Сможет ли семья получить к ним доступ — быстро и без многомесячных тяжб? Знают ли близкие вообще, что у вас есть, где это лежит, к кому обращаться? Есть ли понятная структура: что кому переходит, как оформлено, нет ли подвешенных вопросов, которые превратятся в конфликт или в бесконечное оформление.

Это та часть, о которой не хочется думать совсем, и поэтому её не делают почти никогда. А последствия тихие, но жёсткие. Капитал, к которому семья не может добраться, защитой не является — он мёртвый груз ровно в тот момент, когда нужен живой. Бывает, что человек всю жизнь аккуратно копил, а семья месяцами не может вступить в права, разбирается, что и где, ссорится из-за неясностей. Деньги есть — а опоры в нужный момент нет.

Четвёртый уровень — это про то, чтобы капитал в критический момент работал на семью, а не превращался в квест с препятствиями.

Вместе эти четыре уровня и есть спасательный круг. Не один полис, а система, где каждый слой держит свой тип удара. Уберите любой — и в конструкции появляется дыра ровно там, где вы её не видите.

«Это лишнее»: что мы говорим себе, чтобы не делать

У этой темы есть стандартный набор возражений. Они звучат разумно, поэтому работают. Разберём три самых частых — не чтобы переспорить, а чтобы увидеть, что за ними прячется.

«Я молодой и здоровый, мне рано». Это возражение переворачивает реальность с ног на голову. Защита оформляется именно тогда, когда вы молоды и здоровы, — потому что в этот момент она доступна и адекватна по условиям. Когда «станет пора», оформлять будет уже нельзя или невыгодно. Молодость и здоровье — это не повод откладывать, это окно возможности.

«Это дорого». Дорого — по сравнению с чем? Базовая защита жизни и трудоспособности обычно стоит заметно меньше, чем кажется людям, которые никогда не считали. А «дорого» по-настоящему — это когда семья теряет доход на годы и не имеет ничего взамен. Вопрос не в том, есть ли расход. Вопрос в том, какой из двух сценариев вы себе можете позволить.

«Страховые всё равно не платят». За этим стоит реальный страх, и он не на пустом месте: истории про отказы существуют. Но почти всегда отказ — это следствие того, что человек не разобрался в условиях, что-то не указал, выбрал не тот продукт или не прочитал, что именно покрывается. А сам защитный контур в стране как раз достраивается: для вкладов давно работает страхование, для брокерских ИИС появился Фонд гарантирования, для страхования жизни система гарантирования вводится с 2027 года. Вывод из этого не «не страховаться», а «разбираться в условиях до подписания, а не после события». Это ровно то, в чём помогает человек, а не реклама полиса.

Заметьте общее во всех трёх возражениях: каждое из них — способ не смотреть вниз, на нижние уровни риска. И каждое стоит разобрать не лозунгом, а спокойным расчётом под конкретную семью.

Где здесь человек, а где ИИ

Сейчас любой может попросить нейросеть собрать инвестиционный портфель. И она соберёт — аккуратно посчитает доли, доходность, риск по корзине, покажет красивые сценарии. В расчётах ИИ силён, и это правда.

Но вот чего он почти никогда не делает сам: не закладывает в план спасательный круг. Спросите про портфель — получите портфель. Защита, передача, «а что с семьёй, если человека не станет» — это не возникает в ответе, потому что не было в вопросе. ИИ отвечает на то, что спросили, и считает то, что попросили посчитать. Он не задаёт встречный вопрос «а кто от вас зависит и что с ними будет». А именно этот вопрос — начало всей защиты.

Здесь и проходит граница между расчётом и планированием. Расчёт — это «как распределить то, что есть, чтобы получить доходность». Планирование — это «как устроена вся ваша жизнь вокруг денег и где она тонкая». Увидеть, что в плане не хватает именно круга, а не ещё одного процента доходности, — работа человека. Того, кто смотрит не на корзину активов, а на людей вокруг неё.

ИИ — прекрасный штурман для расчётов. Но курс на безопасность, а не только на скорость, задаёт человек.

Чек-лист капитана: проверьте свой круг

Прежде чем ставить паруса, имеет смысл честно пройтись по бортам и посмотреть, на месте ли круг. Не для тревоги — для ясности. Ответьте себе на несколько вопросов.

- Есть ли у меня подушка на три-шесть месяцев расходов, к которой есть быстрый доступ? И понимаю ли я, что это только верхний слой, а не вся защита?

- Если мой доход исчезнет надолго — на что будет жить семья, и как долго она продержится без распродажи активов?

- Есть ли защита жизни и трудоспособности у того, на ком в семье держится основной доход? Не «когда-нибудь», а сейчас.

- Реально ли закрыто моё критичное имущество — на адекватную сумму, с действующими условиями, а не «полис где-то лежит»?

- Знает ли семья, что у меня есть, где это, и сможет ли получить доступ быстро и без конфликтов?

Если хотя бы на одном вопросе вы запнулись или ответили «надо проверить» — это не повод корить себя. Это просто точка на карте, где круг пока не закреплён. И хорошая новость в том, что закрепляется он спокойно, по уровням, без паники.

Сначала круг — потом паруса

На маршруте есть естественный порядок. Сначала ты убеждаешься, что лодка не утонет. Потом ставишь паруса и набираешь скорость.

С деньгами мы почти всегда делаем наоборот: ставим паруса, гонимся за доходностью — и только потом, если вообще, вспоминаем про круг. А он по логике маршрута идёт первым. Не потому что доходность не важна, а потому что без защиты любая доходность стоит на тонком льду: одно тяжёлое событие — и накопленное уходит на то, чтобы просто удержаться на плаву.

Защита раньше скорости — не осторожность ради осторожности. Это порядок, при котором всё остальное вообще имеет смысл. Можно собрать блестящий портфель и потерять его в один год, потому что не был закрыт нижний уровень. А можно расти медленнее, но устойчиво — зная, что какой бы шторм ни пришёл, семья останется на плаву.

Спасательный круг не делает путешествие медленным. Он делает его возможным.

Если читаете это и понимаете, что у вас «вроде есть подушка», но дальше — туман: не закрыты ли нижние уровни, нет ли тонких мест в конструкции, на которой держится семья — это нормальная точка, чтобы остановиться и посмотреть на свою карту целиком.

Я провожу диагностику личного финансового плана — спокойный разбор, где видно, где в вашем маршруте уже стоит спасательный круг, а где пока открыто. Без обещаний доходности и без давления: задача — увидеть картину, а не продать полис.

А с чего начать путь — собрала в путеводителе "Одиссея российского инвестора". Он бесплатно лежит в закрепе моего Telegram-канала "Капитал в балансе"

—

В материале использованы темы конференции «Одиссея российского инвестора» (НАСФП, июнь 2026), включая разбор страхования жизни от Всероссийского союза страховщиков. Модель из четырёх уровней защиты — общая логика финансового планирования. Это образовательный текст, а не индивидуальная финансовая рекомендация; он не содержит обещаний доходности. Конкретные решения по защите подбираются под вашу ситуацию.

#одиссея_инвестора