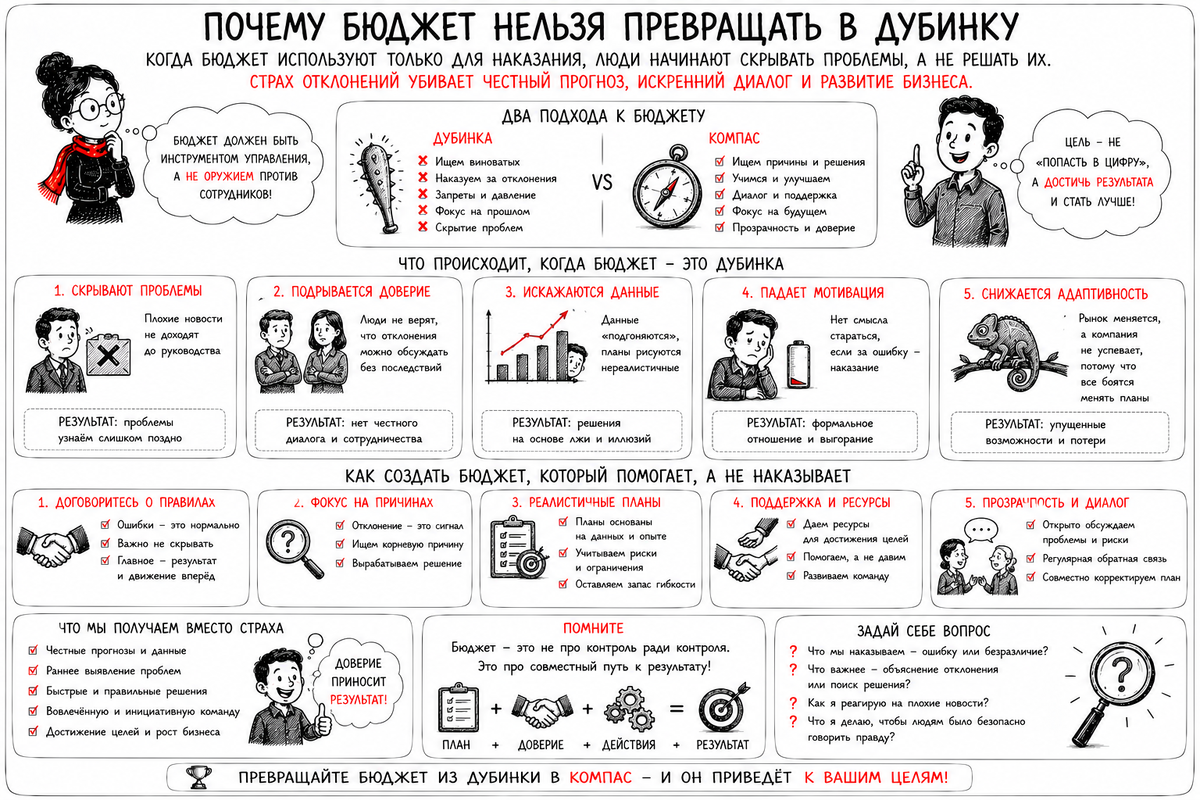

Бюджет нужен для управления. Он помогает компании заранее договориться о целях, ресурсах, ограничениях, приоритетах и ответственности. Он показывает, куда бизнес собирается двигаться, какие расходы считает допустимыми, каких результатов ожидает и какие риски нужно контролировать.

Но бюджет легко испортить.

Это происходит, когда его начинают использовать не как инструмент управления, а как инструмент давления. Не как способ разобраться в причинах отклонений, а как повод наказать. Не как основу для решений, а как дубинку: превысил бюджет — виноват, не выполнил план — виноват, показал проблему — сам виноват.

На первый взгляд такой подход может казаться жёсткой управленческой дисциплиной. Руководство требует исполнения бюджета, контролирует расходы, спрашивает за отклонения, не даёт расслабляться.

Но если бюджет используется только для наказания, люди быстро перестают планировать честно. Они начинают защищаться.

И тогда компания получает не управляемость, а искажённую картину будущего.

Страх отклонений убивает честный прогноз

Хороший бюджет и хороший прогноз требуют честности.

Руководитель должен быть готов сказать: продажи идут хуже, клиент задерживает оплату, поставщик поднял цену, материалов не хватает, проект сдвигается, ФОТ будет выше, оборудование требует ремонта, заявленные сроки не выдерживаем, по деньгам через месяц будет напряжение.

Для бизнеса такая информация крайне важна. Чем раньше она появляется, тем больше времени на решение.

Но если за каждое отклонение человека наказывают, он перестаёт приносить плохие новости заранее.

Он начинает ждать, тянуть, сглаживать, надеяться, что «как-нибудь вытянем». В прогнозе остаются красивые цифры. В отчётах появляются осторожные формулировки. Проблемы прячутся до последнего момента.

Так страх отклонений убивает честный прогноз.

Компания вроде бы требует точности, но сама создаёт условия, при которых люди боятся показывать реальность.

Люди начинают защищать себя, а не бизнес

Когда бюджет превращается в дубинку, руководители начинают воспринимать его не как общий план компании, а как угрозу лично себе.

Тогда меняется поведение.

Руководитель уже думает не только о том, что полезно бизнесу. Он думает, как не попасть под удар.

Если план продаж завышен, он может не спорить открыто, потому что спор с планом воспринимается как слабость или отсутствие амбиций. Но потом будет объяснять невыполнение внешними причинами.

Если расходы действительно нужны, он может закладывать завышенный бюджет, потому что заранее понимает: потом всё равно урежут.

Если есть риск перерасхода, он может скрывать проблему до конца месяца, чтобы не стать первым, кто сообщил плохую новость.

Если есть возможность сэкономить, он может потратить остаток бюджета в конце периода, чтобы в следующем году ему не уменьшили лимит.

Если прогноз ухудшается, он может оставить прежнюю цифру, потому что честное ухудшение будет воспринято как провал.

Всё это не потому, что люди обязательно плохие или нечестные. Часто они просто адаптируются к системе, в которой за правду наказывают, а за красивую картинку временно не трогают.

Бюджетная дисциплина и бюджетная жестокость — не одно и то же

Важно не путать дисциплину с наказанием.

Бюджетная дисциплина нужна. Компания не может жить так, что каждый тратит сколько хочет, планы меняются без объяснений, лимиты игнорируются, обязательства принимаются без проверки денег, а отклонения никто не анализирует.

Но дисциплина — это не страх.

Дисциплина означает, что есть правила планирования, понятные лимиты, ответственность за решения, прозрачные основания для расходов, регулярный план-факт анализ, прогноз, сценарии и управленческие выводы.

Бюджетная жестокость — это другое. Это когда любое отклонение автоматически считается виной. Когда сначала ищут виноватого, а уже потом причины. Когда руководитель боится признать проблему, потому что честное признание будет использовано против него. Когда бюджет становится способом давления, а не способом управления.

В дисциплинированной системе отклонение — это сигнал для анализа.

В карательной системе отклонение — это повод для наказания.

Разница огромная.

Отклонение не всегда означает плохое управление

Одна из главных ошибок — считать, что любое отклонение от бюджета является нарушением.

На практике отклонение может возникать по разным причинам.

Изменился объём продаж. Изменились цены поставщиков. Клиенты начали платить позже. Появился крупный заказ. Сдвинулись сроки проекта. Возник аварийный ремонт. Изменился курс. Увеличилась стоимость логистики. Потребовались дополнительные люди. Компания сознательно ускорила развитие. Руководство приняло новое решение уже после утверждения бюджета.

Часть отклонений действительно может быть следствием плохого планирования, слабого контроля или неэффективных решений. Но часть отклонений — это нормальная реакция бизнеса на изменившуюся реальность.

Например, подразделение превысило бюджет на материалы, потому что продажи выросли выше плана. Формально перерасход есть. Но если этот перерасход связан с дополнительной прибыльной выручкой, оценивать его как нарушение неправильно.

Или отдел потратил больше на ремонт, потому что оборудование начало показывать признаки аварийного риска. Формально расходы выше бюджета. Но если ремонт предотвратил остановку производства, это может быть правильным управленческим решением.

Или маркетинг превысил бюджет по успешному каналу, который дал больше качественных заявок и продаж. Сам факт перерасхода ещё не говорит, что решение плохое.

Бюджетный контроль должен смотреть не только на сумму отклонения, но и на причину, результат, влияние на прибыль, деньги, клиентов, сроки, качество и риски.

Наказание за отклонение провоцирует манипуляции

Если система наказывает за отклонения, люди начинают управлять не бизнесом, а видимостью исполнения бюджета.

Они завышают расходы при планировании, чтобы потом легче уложиться в лимит.

Занижают ожидаемые продажи, чтобы план было проще выполнить.

Прячут резервы, чтобы иметь запас на случай давления.

Переносят расходы между периодами, чтобы не показать превышение.

Откладывают нужные работы, чтобы сохранить красивый факт.

Осваивают остатки бюджета в конце года, чтобы в следующем периоде не получить меньший лимит.

Скрывают ухудшение прогноза, пока проблема не станет очевидной для всех.

В результате компания получает бюджет, который формально исполняется, но управленчески искажает реальность.

Самое опасное, что такие манипуляции могут выглядеть как нормальная работа системы. Формы заполнены, лимиты соблюдаются, отчёты сданы, отклонения объяснены. Но внутри бизнес теряет честность данных.

А без честных данных бюджетирование перестаёт быть управлением.

Плохие новости должны приходить рано

В зрелой системе управления плохая новость ценна не тогда, когда она уже стала фактом, а тогда, когда она появилась в прогнозе.

Если через два месяца ожидается кассовый разрыв, это ещё управляемая ситуация. Можно ускорить поступления, договориться с клиентами, пересмотреть выплаты, перенести закупки, привлечь финансирование, изменить приоритеты расходов.

Если о кассовом разрыве узнают за три дня до зарплаты, выбор резко сужается.

То же самое с продажами, производством, закупками, проектами, запасами и расходами.

Если продажи заранее видят, что ключевой клиент не выполнит план, компания может искать замену, пересматривать производство, менять закупки, корректировать БДДС.

Если производство заранее сообщает, что не успевает выпустить объём, можно изменить график отгрузок, предупредить клиентов, перестроить смены, подключить подрядчиков.

Если закупки заранее видят задержку поставки, можно искать альтернативу, менять план производства, использовать заменители, пересматривать сроки продаж.

Но всё это возможно только тогда, когда люди не боятся приносить проблему заранее.

Если за плохой прогноз наказывают, плохие новости приходят поздно. А поздняя проблема почти всегда дороже.

Бюджет должен быть инструментом разговора, а не приговора

План-факт анализ часто превращают в заседание по поиску виноватых.

Смотрят отклонение, вызывают ответственного, требуют объяснений, фиксируют нарушение, делают выводы. После нескольких таких циклов люди понимают, что главное — подготовить защитную позицию.

Но план-факт должен работать иначе.

Отклонение должно запускать разговор о причинах и решениях.

Что изменилось по сравнению с планом? Это разовое отклонение или новая тенденция? Оно связано с объёмом, ценой, сроками, качеством, поставщиком, клиентом, ошибкой планирования или новым управленческим решением? Как это повлияет на прогноз? Что нужно сделать сейчас? Нужно ли менять лимиты, график платежей, план закупок, производство, продажи, проект или сценарий?

Такой разговор не отменяет ответственности. Наоборот, он делает ответственность содержательной.

Руководитель отвечает не за то, чтобы любой ценой спрятать отклонение. Он отвечает за то, чтобы понимать причины, управлять последствиями и своевременно предлагать решения.

Ответственность должна быть за управляемые решения

Бюджетный контроль становится справедливым только тогда, когда компания различает управляемые и неуправляемые факторы.

Руководителя можно спрашивать за то, на что он действительно влияет: качество планирования, своевременность информации, дисциплину принятия обязательств, обоснованность расходов, работу с ресурсами, реакцию на отклонения, выполнение согласованных мероприятий.

Но странно наказывать руководителя за то, что полностью находилось вне его контроля.

Например, резкий рост тарифа поставщика может быть внешним фактором. Но руководителя можно спросить, были ли альтернативные поставщики, был ли запас времени, были ли переговоры, был ли сценарий, предупредил ли он финансы заранее.

Задержка оплаты клиента может быть внешней причиной. Но можно анализировать, как были согласованы условия договора, как контролировалась дебиторская задолженность, когда стало известно о риске, были ли действия по ускорению оплаты.

Падение спроса может зависеть от рынка. Но можно смотреть, как быстро продажи обновили прогноз, какие меры предложили, как изменили работу с клиентами и ассортиментом.

Такой подход сохраняет ответственность, но убирает бессмысленное наказание за сам факт отклонения.

Если прогноз ухудшился, это не провал, а сигнал

Особенно важно правильно относиться к прогнозу.

Прогноз нужен не для того, чтобы повторять утверждённый бюджет. Прогноз нужен, чтобы показать, чего компания теперь ожидает с учётом факта, новых условий и рисков.

Если прогноз хуже бюджета, это не обязательно провал. Это информация.

Компания планировала одну траекторию, но реальность изменилась. Теперь нужно понять, что именно изменилось и какие решения принять.

Если сотрудники боятся ухудшать прогноз, они начинают подгонять его под бюджет. Тогда прогноз теряет смысл. Он становится не инструментом предупреждения, а продолжением плановой таблицы.

Хороший прогноз иногда должен быть неприятным.

Он должен показывать, что выручка будет ниже, деньги придут позже, расходы будут выше, проект сдвинется, запасы вырастут, прибыль снизится, кассовый разрыв возможен.

Именно это делает прогноз полезным. Он даёт компании время на реакцию.

Если прогноз всегда красивый до самого момента проблемы, это не хороший прогноз. Это управленческая слепота.

Бюджет не должен убивать инициативу

Когда бюджет превращается в дубинку, люди боятся не только отклонений, но и инициатив.

Любое новое действие может изменить бюджет. Новый клиент может потребовать дополнительных расходов. Новый проект может потребовать людей. Новый канал продаж может сначала увеличить маркетинговые затраты. Новый продукт может потребовать тестирования, доработок, обучения, закупок и временного снижения эффективности.

Если система реагирует на любое отклонение наказанием, руководители начинают избегать действий, которые могут нарушить утверждённый план.

Они не предлагают изменения, даже если рынок изменился. Не запускают полезные инициативы, потому что боятся перерасхода. Не сообщают о новых возможностях, потому что это потребует пересмотра бюджета. Не берут ответственность за развитие, потому что безопаснее просто не выходить за лимиты.

Так бюджет начинает защищать прошлое решение, а не помогать бизнесу управлять будущим.

Дисциплина нужна, но она не должна запрещать разумное изменение плана. Важно, чтобы изменение было обосновано, просчитано, согласовано и связано с результатом.

Как использовать бюджет без карательной логики

Чтобы бюджет не стал дубинкой, нужно изменить саму логику контроля.

Отклонение должно рассматриваться не как автоматическая вина, а как повод разобраться.

Сначала нужно понять причину. Затем оценить влияние на прибыль, деньги, клиентов, качество, сроки, риски и будущий прогноз. После этого определить управленческое решение: оставить как есть, скорректировать план, изменить лимит, перенести расходы, усилить контроль, пересмотреть сценарий, изменить действия подразделения.

Важно оценивать не только факт отклонения, но и поведение руководителя.

Сообщил ли он о проблеме заранее? Объяснил ли причины? Предложил ли варианты действий? Понимает ли последствия? Управляет ли ситуацией? Или скрывал проблему, тянул время, принимал обязательства без согласования и поставил компанию перед фактом?

В первом случае отклонение может быть нормальной частью управления. Во втором — это действительно вопрос ответственности.

Так компания сохраняет дисциплину, но не разрушает честность.

Каким должен быть хороший бюджетный контроль

Хороший бюджетный контроль не спрашивает только: «Почему превысили бюджет?»

Он спрашивает глубже.

Что изменилось? Почему изменилось? Кто мог на это повлиять? Было ли это известно заранее? Как это влияет на прогноз? Какие решения уже приняты? Какие варианты есть сейчас? Что будет, если ничего не делать? Нужно ли менять сценарий, лимит, график платежей, план продаж, производство, закупки или проект?

Хороший контроль не отменяет жёстких решений. Иногда расходы нужно остановить. Иногда руководитель действительно плохо спланировал. Иногда обязательства были приняты без согласования. Иногда проблема скрывалась. Иногда перерасход не дал результата.

Но вывод должен следовать после анализа, а не до него.

Когда люди видят, что их не наказывают за сам факт плохой новости, но спрашивают за качество управления, система становится взрослее.

Тогда руководители начинают приносить проблемы раньше, прогноз становится честнее, бюджетные решения становятся точнее, а компания получает возможность управлять будущим, а не только разбирать прошлое.

Главное

Бюджет нельзя превращать в дубинку.

Когда бюджет используют только для наказания, люди начинают скрывать проблемы, а не решать их. Они завышают расходы, занижают возможности, прячут резервы, переносят затраты, боятся ухудшать прогноз и приносят плохие новости слишком поздно.

Страх отклонений убивает честный прогноз.

А без честного прогноза бюджетирование теряет главный смысл. Компания видит не реальность, а удобную картинку. Проблемы становятся видны тогда, когда времени на нормальное решение уже почти нет.

Бюджетный контроль должен быть строгим, но не карательным. Он должен помогать понять причины отклонений, оценить последствия, обновить прогноз и принять решение.

Ответственность должна быть не за то, что реальность отличилась от плана, а за качество управления этой реальностью: за честность информации, своевременность реакции, обоснованность решений, управление ресурсами и последствиями.

Тогда бюджет становится не инструментом страха, а инструментом управления.