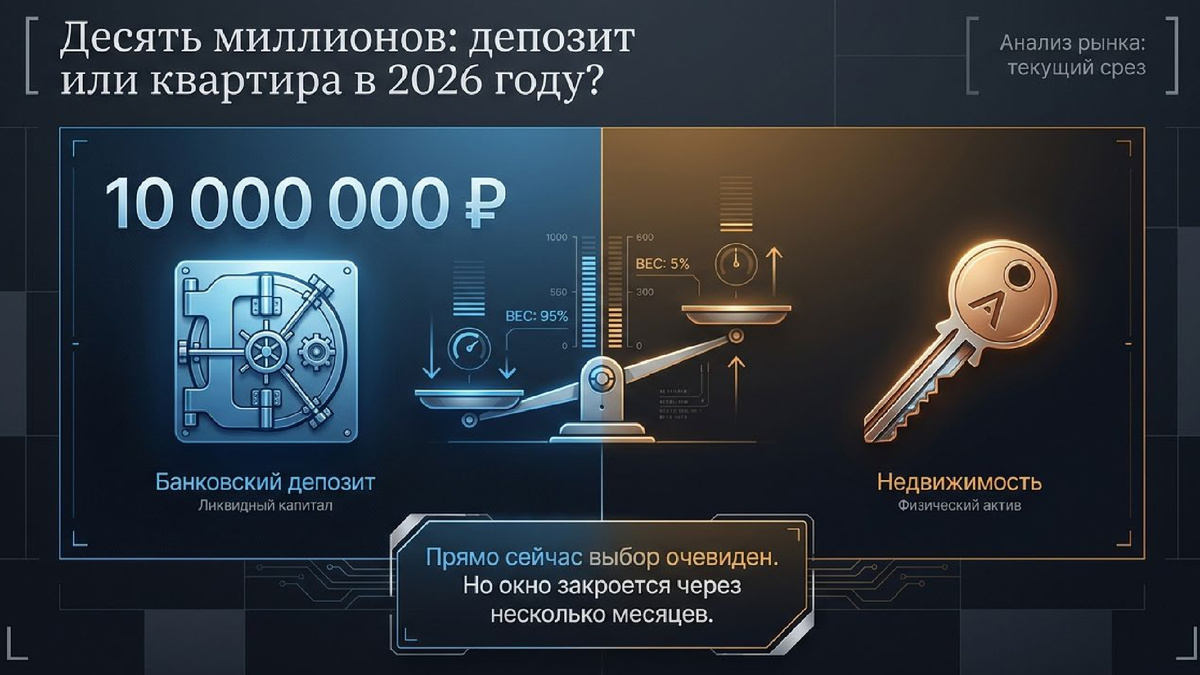

Если у вас есть 10 миллионов рублей и вы выбираете между банковским депозитом и инвестиционной квартирой — прямо сейчас выбор один. Но это окно закроется через несколько месяцев. Объясняю, на что смотреть.

🔹 Текущая математика

- Ключевая ставка ЦБ: 14,5% (снизилась с 21% в апреле 2026-го)

- Банковский депозит: 16–18% годовых

- Чистая арендная доходность в СПб: 2,5–3,5% годовых

10 миллионов на депозите под 17% за год: +1,7 млн рублей. Та же сумма в квартире и аренде: +300–350 тыс. рублей.

Разница — в 5–6 раз в пользу депозита. Это редкий момент, когда математика не оставляет вариантов.

🔹 Но почему не всё так просто

Депозит проиграет в одном сценарии — когда ЦБ начнёт активно снижать ставку. Как только депозиты станут давать 9–10%, триллионы рублей с банковских счетов пойдут искать новое место. Часть — в недвижимость. Цены пойдут вверх, как в 2020–2021 годах.

В этот момент войти в квартиру уже после роста — означает купить дорого. Войти до роста — означает встретить волну в нужный момент.

🔹 Что делать практически

Деньги держим на депозите. Параллельно следим за заседаниями ЦБ. Главный триггер — когда риторика регулятора меняется с «осторожного снижения» на «устойчивую нормализацию». Это происходит за 3–6 месяцев до того, как ставка упадёт ниже 10%.

В этот момент — пора начинать смотреть объекты, торговаться, готовить сделку.

🔹 Кому это не подходит

Если у вас уже льготная ипотека (семейная под 6%) — логика обратная. Берёте сейчас, пока программу не отменили. Льгота настолько перекрывает любую депозитную математику, что считать тут нечего.

🔹 Главное

Сейчас — окно депозита. Через 6–18 месяцев — окно недвижимости. Это не вечное правило, это сегодняшний момент.

CTA: Если хотите — могу рассказать, по каким сигналам я понимаю, что окно закрывается. Пишите в личку.