В 1973 году Бертон Малкил, профессор Принстона и автор будущего бестселлера «Случайная прогулка по Уолл-стрит», провёл эксперимент, который позже стал классикой инвестиционной литературы. Он попросил студентов подбрасывать монету двести раз. Орёл, цена условной «акции» растёт на полпункта. Решка, падает на полпункта. По результатам броска он построил график.

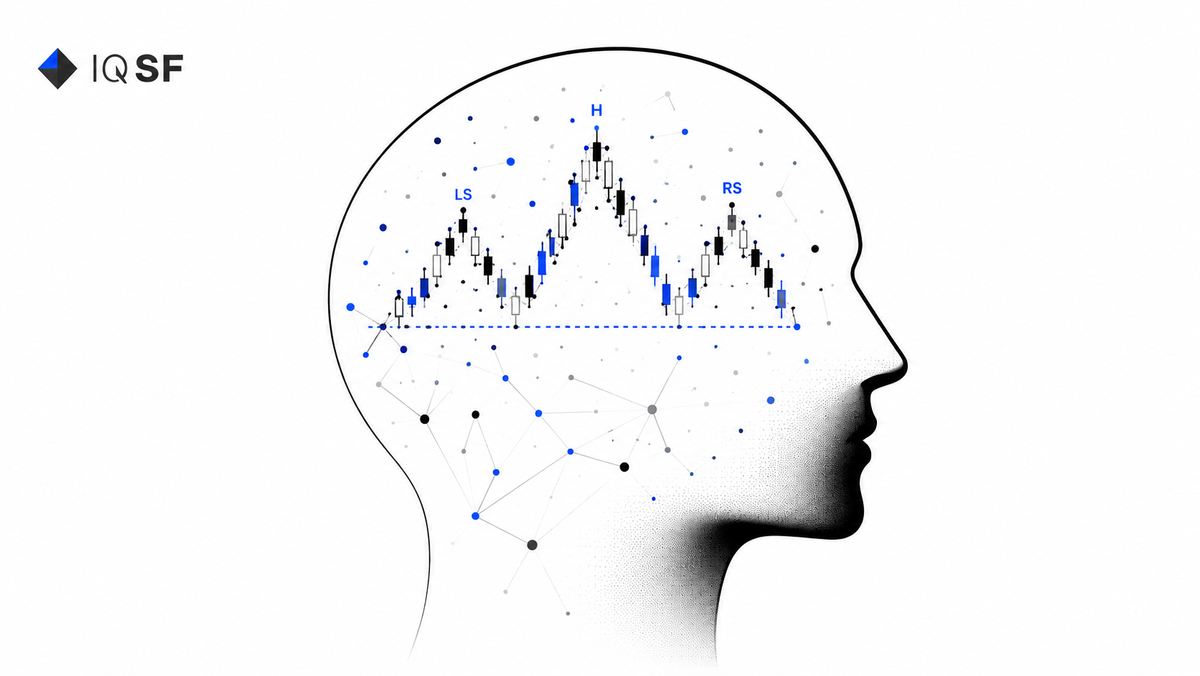

На графике оказались все классические фигуры технического анализа. Линии поддержки и сопротивления. «Голова и плечи». Восходящие и нисходящие «флаги». «Двойное дно». Малкил отнёс график известному техническому аналитику, не уточняя его происхождение. Аналитик внимательно изучил кривую, провёл линии, выделил уровни и вынес вердикт: «Это акция, которую нужно немедленно покупать. Налицо сильный пробой формирующейся фигуры».

Никакой акции не существовало. График был чистым случайным блужданием. И аналитик увидел в нём убедительную фигуру.

Эксперимент повторяли десятки раз

С тех пор это исследование воспроизводили в самых разных формах. В 2014 году группа исследователей из Корнеллского университета подготовила серию слепых тестов для профессиональных трейдеров. Им показывали пары графиков: один настоящий, отрисованный по реальным котировкам индекса S&P 500, второй сгенерированный программой случайных блужданий с похожей изменчивостью цены. Задача звучала просто: указать, какой график настоящий.

Точность опознания составила около 51%. Это статистически неотличимо от подбрасывания монеты. Эксперимент с тех пор повторяли несколько раз с похожим результатом: ни опыт, ни сертификация, ни количество лет на рынке не помогают надёжно отличить настоящий рынок от шума.

В 2009 году Хасанходжич и Ло из MIT провели аналогичный эксперимент уже на индустрии хедж-фондов: показывали участникам кривые эквити* (графики доходности фонда нарастающим итогом) настоящих фондов вперемешку со сгенерированными. Профессионалы рынка не справились лучше случайного выбора и здесь.

Почему мозг видит фигуры там, где их нет

Способность достраивать структуру из случайных данных называется апофенией*. Это не сбой мышления, а эволюционно выгодная функция. Тот, кто в шорохе листвы вовремя «достроил» силуэт тигра, оставлял потомство чаще того, кто игнорировал шум. Цена ошибки распознавания и цена пропуска угрозы были радикально разными.

На финансовых рынках та же функция работает против инвестора. Мозг видит фигуру там, где её нет, и подкрепляет ощущение уверенности дополнительным сигналом из памяти: «такая же фигура была тогда-то». Иллюзия повторяемости конструирует уверенность, а уверенность приводит к сделке. Сделка приносит комиссию брокеру, а статистика за тысячу повторений возвращает результат, неотличимый от случайного.

Нейровизуализация показывает, что распознавание знакомых форм активирует в мозге участки, связанные с вознаграждением. Это значит, что «увидеть фигуру» физиологически приятнее, чем «не увидеть ничего». Психологически мы оптимизированы под обнаружение фигур, а не под их отсутствие.

Что тогда делает технический анализ

Это не значит, что технический анализ совсем не работает. Он работает, но по другой причине, чем принято считать.

Сами по себе линии не предсказывают будущее. Они становятся частично самосбывающимися. Если тысячи трейдеров одновременно видят один и тот же уровень поддержки, они одновременно ставят там защитные стоп-приказы*, отложенные заявки или автоматические сигналы. Вокруг уровня формируется скопление заявок. Когда цена подходит, она встречает плотность заявок и реагирует на неё. Уровень начинает «работать», но не потому что в нём есть скрытая информация о будущем, а потому что в нём есть скоординированное настоящее.

То же самое касается фигур «голова и плечи», «треугольников» и других классических фигур. Их видят миллионы участников, реакции на них происходят одновременно, и движение получается за счёт согласованного потока заявок, а не за счёт пророческой силы рисунка.

Это важное различие. Преимущество живёт не в линиях, а в координации поведения большой группы рыночных участников. Линия это карта чужих ожиданий, а не объективная характеристика актива.

Где преимущество на самом деле

Если технический анализ работает только за счёт скоординированных действий толпы, у него есть структурное ограничение. Любая фигура, которая слишком хорошо известна, становится точкой повышенных колебаний цены и часто превращается в ловушку: рынок переигрывает ожидаемую реакцию.

Поэтому профессиональные программные стратегии не строят своё преимущество на визуальной интерпретации графиков. Преимущество ищется в местах, где у вас есть либо технологическое преимущество (скорость, инфраструктура, доступ к рынку), либо статистическое преимущество (модель, которая описывает поведение цены точнее, чем модели большинства участников), либо поведенческое преимущество (вы устойчивее к ошибочным сигналам, чем средний участник).

В каждом из этих случаев результат измеряется не отдельной свечой и не красивой фигурой на графике, а статистикой за тысячи сделок и десятки рыночных режимов.

Что отсюда следует для инвестора

Когда видите идеальную фигуру на графике, спросите себя: что это, ценная информация о будущем или красивый узор, который ваш мозг достроил из случайных колебаний. Большую часть времени это второе.

Та же логика касается выбора фонда или стратегии. Красивая кривая эквити впечатляет, но сама по себе говорит мало. Важнее смотреть на:

- длительность истории (десять лет работают не так, как два года)

- глубину максимальной просадки и время восстановления

- стабильность коэффициента Шарпа* в разных рыночных режимах

- объём капитала, на котором показан результат

- природу преимущества (что именно эта стратегия эксплуатирует и почему это устойчиво)

Технический рисунок цены это финальный слой данных. Под ним лежит несколько слоёв скрытой структуры: плотность заявок на разных уровнях, потоки сделок, поведение разных групп участников, режим рынка. Серьёзная аналитика работает с этими слоями, а не с поверхностной формой графика.

Стоит помнить об этом, выбирая фонд по визуальной красоте его кривой доходности. Часто за впечатляющим рисунком скрывается короткий период, удачное стечение макрообстоятельств и тот же эффект апофении, только теперь у инвестора, а не у трейдера.

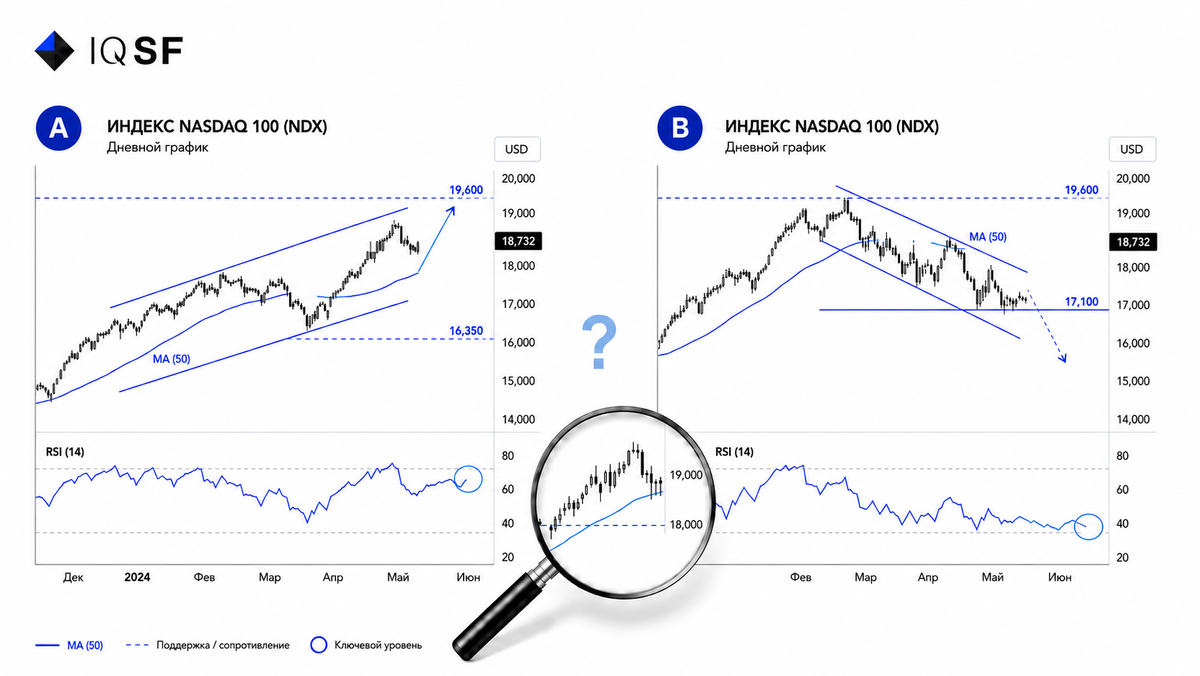

А вы отличите настоящую историю фонда от фейка? Попробуйте

Ниже два графика за период с июня 2023 по июнь 2026 года. Один -реальная кривая эквити нашей стратегии Basket 50. Второй -программное случайное блуждание с такой же начальной точкой и средней изменчивостью.

Уровни поддержки и сопротивления, локальные максимумы, развороты, периоды просадки и восстановления -всё это есть на обоих. И всё это можно описать словами технического анализа.

Какой из них реальный? Подумайте, прежде чем читать дальше.

Ответ:

График B -это реальная история стратегии Basket 50 IQSF за период с июня 2023 по июнь 2026 года, три года живого управления. График A -случайное блуждание с такой же начальной ценой и изменчивостью, сгенерированное за пару секунд программой.

Если вы ошиблись или сомневались, вы не одни. В Корнелле повторили похожий тест на сотнях профессиональных трейдеров с точностью 51%. Это и есть граница, за которой технический рисунок перестаёт быть информацией и становится украшением.

То же самое смотрите, когда выбираете фонд. Красивая кривая эквити без контекста (срок, режимы, объём, природа преимущества) -это просто узор. Под ним может быть что угодно: настоящий результат системного управления или случайное блуждание, по которому ваш мозг достроил «звезду индустрии».

#IQSF #инвестиции #поведенческиефинансы #техническийанализ #апофения #randomwalk #marketnoise #riskmanagement #алгоритмическаяторговля #финансовыерынки #психологияинвестора

Термины:

Трейдер -участник биржевых торгов, чья работа состоит в покупке и продаже активов ради прибыли от движения цены.

S&P 500 -фондовый индекс, отражающий совокупную стоимость акций 500 крупнейших публичных компаний США. Считается главным ориентиром американского рынка.

MIT -Массачусетский технологический институт, один из ведущих научных центров США.

Хедж-фонд -инвестиционный фонд для квалифицированных инвесторов, использующий широкий набор стратегий и активное управление рисками.

Кривая эквити -график доходности фонда нарастающим итогом за весь период работы. Показывает, как менялся капитал в управлении.

Апофения -склонность мозга видеть осмысленные связи и закономерности в случайных данных. Эволюционно полезная функция распознавания, которая на финансовых рынках работает против инвестора.

Стоп-приказ (защитный) -автоматическая заявка на закрытие позиции при достижении ценой заранее заданного уровня. Используется, чтобы ограничить размер убытка.

Коэффициент Шарпа** -мера эффективности инвестиций с учётом риска. Чем выше значение, тем большая доходность приходится на единицу принятого риска.